Analisi e studiDaziUSA

USA: Il “Miracolo” di Natale? Il peso degli interessi sul debito cala, grazie ai dazi

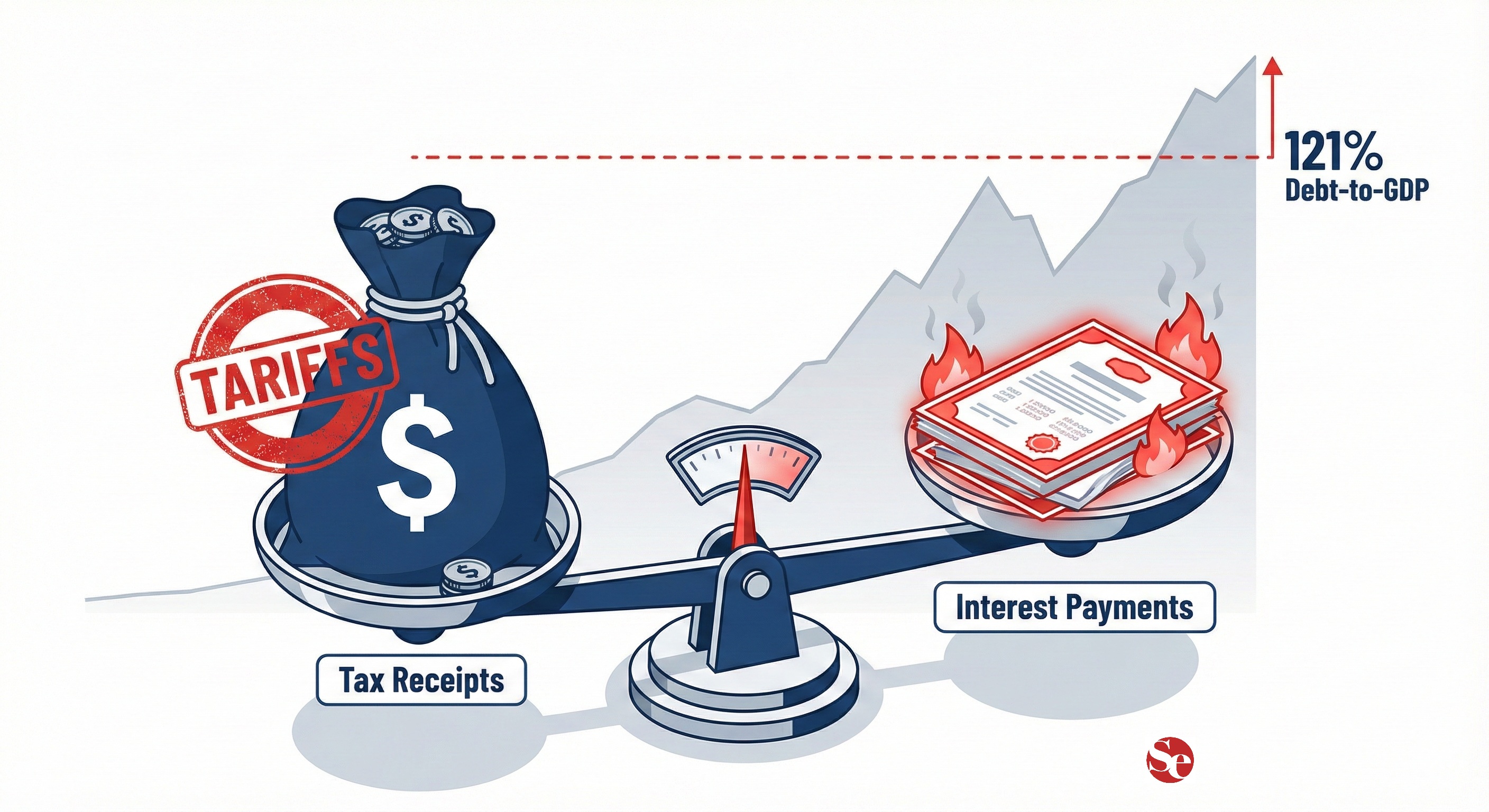

Sul piatto di sinistra (che pesa di più, in basso), un sacco con il simbolo del Dollaro ($) etichettato “Tax Receipts” colorato di blu. Sopra il sacco, un piccolo timbro rosso con la scritta “TARIFFS”.

C’è un unico, e forse dubbio, beneficio nell’aver ritardato il rilascio dei Conti Nazionali del terzo trimestre USA fino alla vigilia di Natale: ci permette di discutere il colossale disastro fiscale americano tra una fetta di panettone e l’altra. E, sorprendentemente, la situazione appare leggermente meno tetra del previsto.

Il cuore del problema fiscale del governo degli Stati Uniti è sempre lo stesso, una domanda che assilla gli analisti da anni: quale porzione delle entrate fiscali viene divorata dagli interessi sull’immenso debito federale?

Per capire la magnitudo del problema, dobbiamo guardare al passato. Al picco dell’ultima grande crisi fiscale, nei primi anni ’80, il rapporto tra pagamenti di interessi ed entrate fiscali aveva superato la soglia da brivido del 50%. Era una crisi vera, palpabile, con i rendimenti dei Treasury a 10 anni superiori al 10% per sei anni consecutivi (con punte oltre il 15%) e i mutui trentennali che superavano il 18%. Oggi siamo in una situazione diversa, ma non per questo priva di insidie.

Le Entrate Fiscali: Il boom (grazie anche ai dazi)

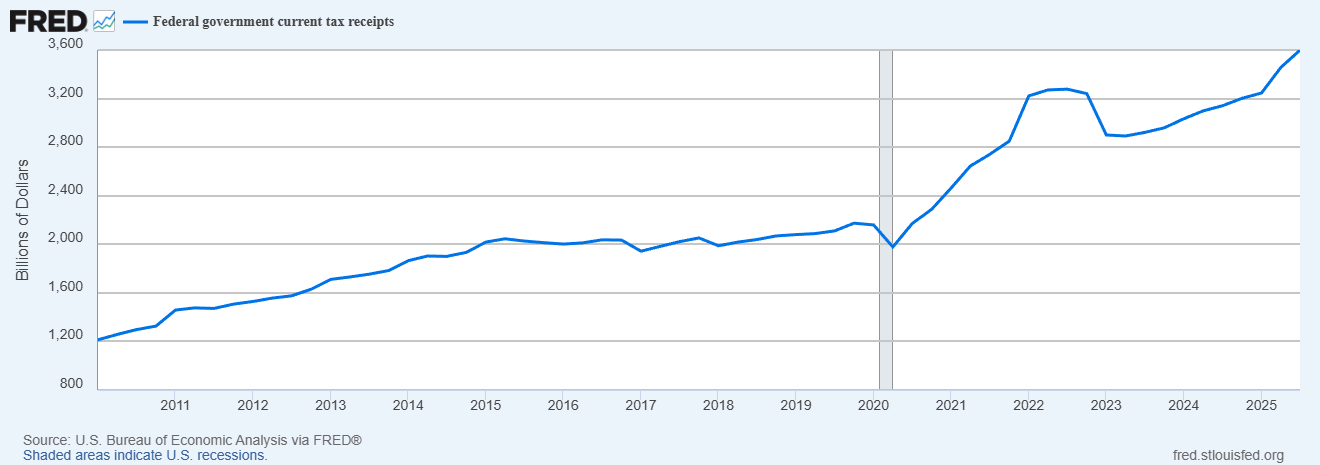

Partiamo dalle buone notizie, o almeno da quelle che permettono al Tesoro USA di respirare. Le entrate fiscali del governo federale hanno fatto un balzo notevole.

Crescita trimestrale: +38 miliardi di dollari (+4,4%) nel Q3 rispetto al Q2.

Crescita annuale: +137 miliardi di dollari (+17,9%) su base annua.

Totale: Un record di 902 miliardi di dollari.

Da dove arrivano questi soldi? Dai dazi e dalla crescita economica. Spieghiamo bene come:

- Un’economia che cresce genera più reddito imponibile. L’aumento dei prezzi degli asset genera tasse sui capital gain, anche se queste sono notoriamente volatili. La crescita economica del 4,3% registrata nel terzo trimestre genera in generale molte più entrate fiscali.

- Nel terzo trimestre 2025, i dazi netti hanno contribuito per ben 87 miliardi di dollari alle casse dello Stato. Si tratta di entrate “nuove”, che hanno iniziato a farsi sentire pesantemente dal secondo trimestre in poi. Senza questo afflusso, derivante da una politica commerciale più aggressiva, i conti sarebbero decisamente meno rosei.

Se qualcuno pensava che gli USA sarebbero andati in bancarotta per la politica di Trump deve ricredersi: le casse dello stato federale non sono mai state così ricche.

Il costo del servizio del debito

Dall’altra parte della bilancia abbiamo le uscite per onorare il debito. I pagamenti degli interessi sul mostruoso debito del Tesoro sono aumentati di 10 miliardi di dollari (+3,3%) nel terzo trimestre rispetto al secondo, raggiungendo la cifra tonda di 300 miliardi di dollari.

È una cifra enorme, ma va contestualizzata. Gli interessi non si pagano nel vuoto; si pagano con le tasse. E qui arriva il dato cruciale: il rapporto tra interessi ed entrate.

Nel Q3 2025, gli interessi hanno “mangiato” il 33,2% delle entrate fiscali disponibili.

Perché è una notizia “buona”? Perché questo rapporto è in calo per il quarto trimestre consecutivo. Il recente picco negativo si era verificato nel Q3 2024, quando il rapporto aveva toccato il 37,5%, il livello peggiore dal 1996. La discesa al 33,2% indica che le entrate fiscali (spinte da inflazione e dazi) stanno correndo più veloci della spesa per interessi.

Ecco una sintesi della dinamica recente:

| Indicatore | Q3 2025 (Valore) | Trend |

| Entrate Fiscali Totali | $902 Miliardi | In forte crescita (+17,9% YoY) |

| Spesa per Interessi | $300 Miliardi | In crescita moderata (+3,3% QoQ) |

| Rapporto Interessi/Entrate | 33,2% | In miglioramento (era 37,5% un anno fa) |

La dinamica dei tassi: Perché la situazione si è stabilizzata?

Il tasso di interesse medio sul debito, che era al minimo storico dell’1,58% all’inizio del 2022, si è stabilizzato dalla metà del 2024. A novembre 2025 si attestava al 3,35%, lo stesso livello di luglio.

Il meccanismo è tecnico ma fondamentale per capire il futuro:

Titoli a breve termine (T-bills): Circa 6,7 trilioni di dollari di debito sono in titoli con scadenza tra 1 e 12 mesi. Questi vengono rinnovati costantemente. I loro tassi seguono fedelmente le decisioni della Fed. Poiché la Fed ha tagliato i tassi, il costo per rinnovare questa fetta di debito è sceso immediatamente.

Titoli a lungo termine: Qui il processo è più lento. I vecchi titoli a tasso zero scadono lentamente e vengono rimpiazzati da nuovi titoli con tassi più alti (tra il 3,3% e il 4,6% negli ultimi tre anni). Questo continua a esercitare una pressione al rialzo sul costo medio, ma è compensato dal calo dei costi sui titoli a breve.

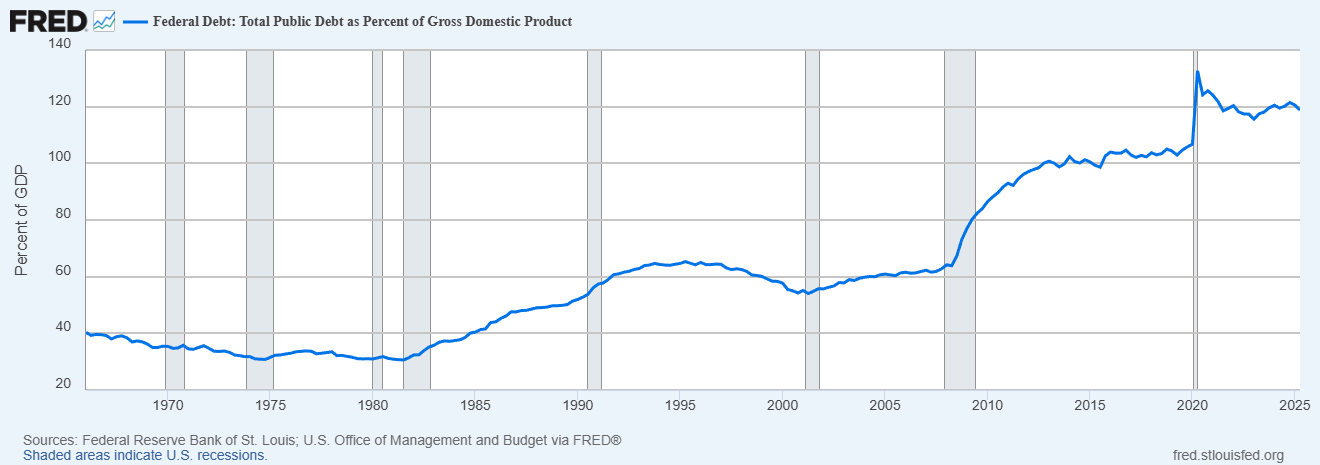

Il vero incubo: Il rapporto Debito/PIL al 121%

Se il flusso di cassa sembra momentaneamente sotto controllo, lo stock del debito racconta una storia diversa, quella di una patologia cronica.

Il debito totale del Tesoro alla fine del Q3 era di 37,6 trilioni di dollari (e mentre scriviamo ha già superato i 38,4 trilioni). Il PIL nominale è saltato a 31,1 trilioni. Questo significa Un:

Siamo scesi di un soffio dal picco del 121,3% del Q4 2024, ma rimaniamo in un territorio inesplorato e pericoloso. Per dare una prospettiva storica: c’era una volta un’America in cui questo rapporto era sotto il 40%. La recessione dei primi anni 2000 ha iniziato un trend nefasto: ogni crisi fa esplodere il rapporto, che poi non scende mai, ma si stabilizza su un nuovo, altissimo livello, pronto a esplodere di nuovo alla crisi successiva.

Default o Inflazione?

Diciamolo chiaramente: un default tecnico degli USA non è nelle carte. Gli Stati Uniti controllano la propria valuta e possono sempre “stampare” la via d’uscita (con la Fed che compra il debito).

Il vero rischio, quello che i manuali di economia keynesiana ben comprendono, è l’inflazione. Stampare moneta per servire un debito fuori controllo in un ambiente già inflazionistico può innescare una spirale distruttiva per il potere d’acquisto e lo standard di vita.

L’unica opzione sul tavolo dei desideri di Washington sembra essere quella di “galleggiare”: ridurre leggermente i deficit annuali (anche grazie ai dazi) e sperare che la crescita economica nominale (PIL + inflazione moderata al 3-5%) superi la crescita del debito. È una scommessa rischiosa, che assume l’assenza di nuove recessioni o crisi geopolitiche. Ma, per questo Natale, i numeri ci concedono una tregua. Godiamocela, finché dura.

Domande e risposte

Come influiscono i dazi sul bilancio federale USA descritto nell’articolo?

I dazi stanno diventando una componente strutturale e non più trascurabile delle entrate statunitensi. Nel terzo trimestre del 2025, hanno contribuito per 87 miliardi di dollari su un totale di 902 miliardi di entrate disponibili. Questo afflusso di denaro “fresco” aiuta a bilanciare la spesa per interessi, riducendo la pressione sul deficit immediato. Tuttavia, in ottica macroeconomica, bisogna considerare che i dazi possono anche aumentare i costi per i consumatori interni, agendo come una tassa indiretta e alimentando quell’inflazione che gonfia il PIL nominale.

Perché il tasso di interesse medio sul debito si è stabilizzato nonostante il debito continui a crescere?

La stabilizzazione al 3,35% deriva dal mix di scadenze del debito. Una grossa fetta (6,7 trilioni) è in T-bills a brevissimo termine: quando la Fed taglia i tassi, il costo di questi titoli scende immediatamente. Questo risparmio ha compensato l’aumento dei costi sui titoli a lungo termine (decennali o trentennali), che vengono rinnovati molto più lentamente. I vecchi titoli a tasso zero stanno scadendo e vengono sostituiti da nuovi a tassi di mercato (intorno al 4%), ma il calo sui brevi ha fatto da contrappeso.

Il rapporto Debito/PIL al 121% rappresenta un rischio di insolvenza per gli USA?

No, non c’è un rischio immediato di insolvenza (default tecnico) perché il debito è denominato in dollari, una valuta che gli USA possono emettere liberamente tramite la Federal Reserve. Il rischio reale non è il mancato pagamento, ma la svalutazione della moneta. Se per pagare gli interessi si ricorre eccessivamente alla stampa di denaro, si genera inflazione persistente. Il “piano” attuale è proprio quello di usare l’inflazione moderata e la crescita nominale per erodere il valore reale del debito nel tempo, evitando misure di austerità drastiche.

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login