Analisi e studiEconomia

USA: il Credito al Consumo è caduto a Novembre, soprattutto Revolving. Un Pessimo segnale

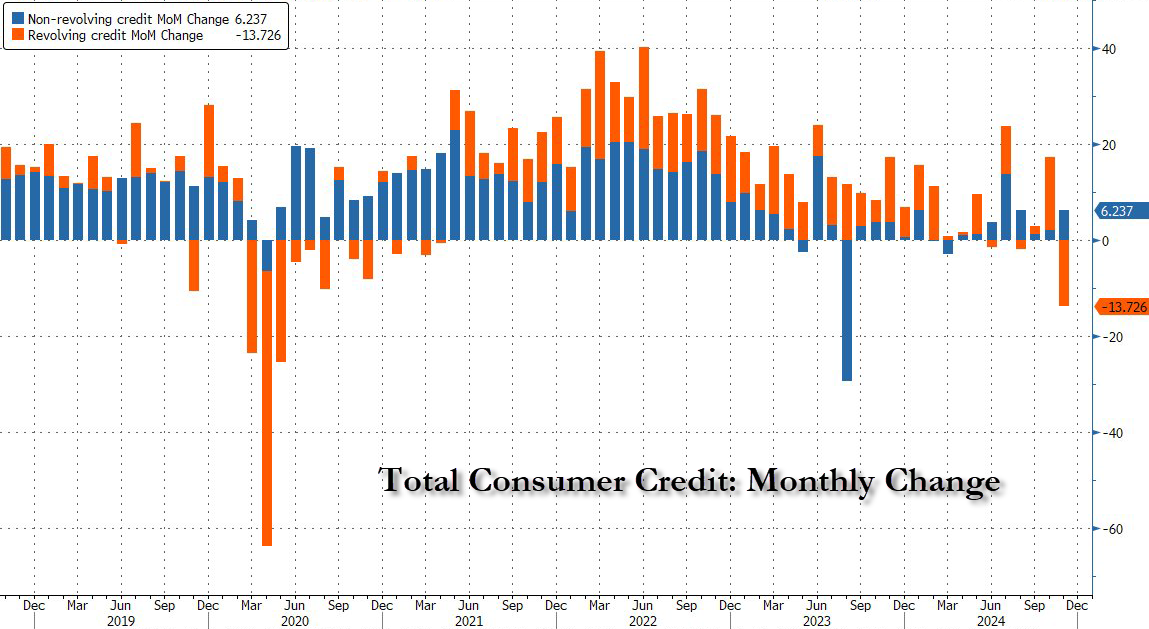

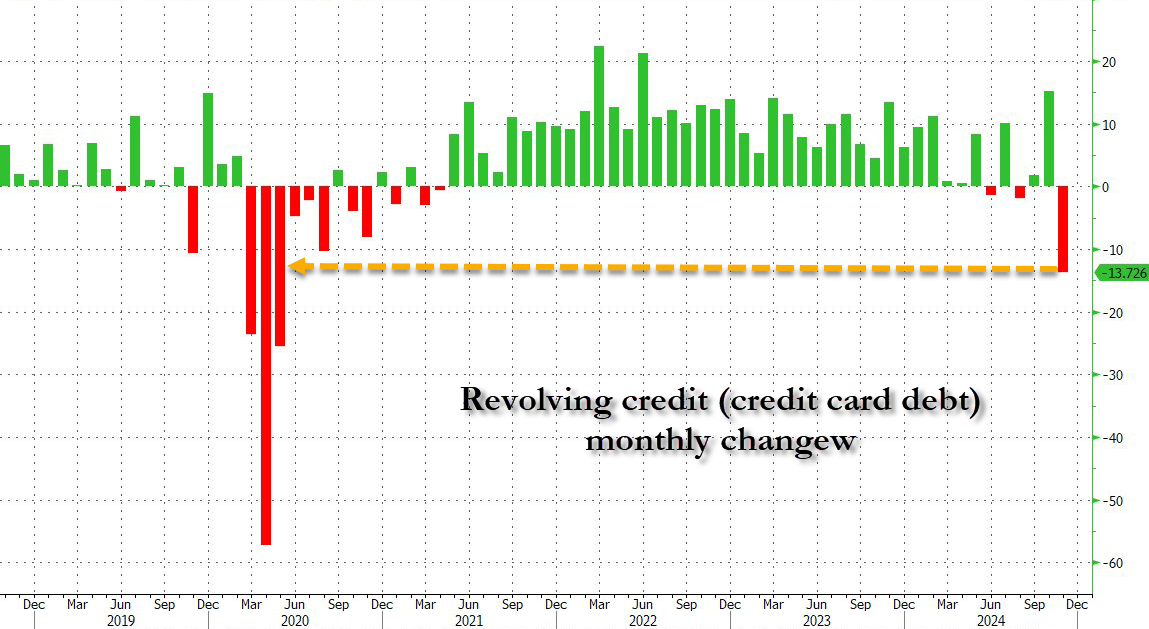

Il credito al consumo USA è calato di 7,5 miliardi a novembre, ma questo è stato dovuto al crollo di 13 miliardi delle revolving cards, il credito ratealizzato. Un pessimo segnale, che di solito fa prevedere recessione

Sinora i consumatori americani avevano fatto pesantemente ricorso al debito delle carte di credito per mantenere elvata la propria capacità d’acquisto anche a fronte di un’inflazione crescente e redditi più stabili. Solo che il credito a breve termine collegato a questo strumento di pagamento viene presto ad esaurirsi, anche perché molto costoso.

Sembra che questo momento sia arrivato molto prima del previsto: secondo gli ultimi dati della Fed sul credito al consumo, a novembre il credito al consumo delle famiglie statunitensi è sceso di 7,5 miliardi di dollari, scendendo a 5,102 trilioni di dollari, con un tasso di contrazione annuo dell’1,8%, che di solito si registra solo nel bel mezzo delle recessioni (o peggio).

L’aspetto notevole è che, come mostra il grafico qui sopra, mentre il debito non revolving (cioè quello degli studenti e dei prestiti auto) è aumentato in misura modesta, è stato il debito revolving, cioè quello delle carte di credito usate per i beni durevoli o semi-durevoli, a crollare di ben 13,8 miliardi di dollari, il calo più consistente da quando il crollo del Vietnam ha bloccato l’economia e la prospettiva di reddito futuro per milioni di americani (da cui il crollo della spesa). Di fatto, si può affermare che ogni volta che il credito rotativo è crollato così tanto, gli Stati Uniti erano sull’orlo, se non già in recessione.

Non sappiamo cosa abbia scatenato questa improvvisa inversione di tendenza nel passatempo preferito degli americani, ovvero comprare cose che non ci si può permettere e sperare di ripagarle in futuro con un modesto TAEG del 29,95% , ma sappiamo cosa non è successo: il calo dei tassi… perché non è successo.

Tre mesi dopo che la Fed ha tagliato i tassi, portandoli 100 punti base al di sotto del livello di settembre (per poi avvertire improvvisamente di una svolta da falco ora che Trump è alla Casa Bianca), l’interesse medio sui conti delle carte di credito nel sistema bancario statunitense, come rilevato dalla Fed, si attesta al 22,8%, la seconda lettura più alta mai registrata e un calo di 57 punti base rispetto alla valutazione più alta mai registrata nel terzo trimestre del 2024.

Ci chiediamo se e quando un politico chiederà alle banche statunitensi perché continuino ad applicare interessi così elevati quando i Fed Funds sono scesi di quasi il doppio rispetto al calo dei saldi medi delle carte di credito del periodo post-settembre. Ricordiamo che le banche pagano il 4,3% di Fed Funds per inanziarsi e prestare al 22%,

Pecccato che sarà difficile che questa richiesta da parte del Governo arrivi preso: fare domande sull’eccesso di debito dei consumatori e degli interessi chiesti dalle banche significa mettere in dubbio la solidità della ripresa negli USA. Qualcosa che nessun governo vuole ammettere facilmente.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?

You must be logged in to post a comment Login