Attualità

UNA RICETTA PER L’ITALIA? METTIAMO IN TAVOLA GLI AVANZI di Luigi Luccarini.

Facciamo un breve punto della situazione.

Cercando di essere freddi e razionali, in modo da coinvolgere nella discussione anche quelli che fanno sempre gli sprezzanti o gli spiritosi.

Per evitare che si limitino alle solite battute da quattro soldi. Visto che parliamo proprio di soldi e non di politica.

Credo che non ci sia alcun dubbio sul fatto che l’Italia versi in una situazione oggettivamente difficile, che riguarda il suo bilancio pubblico, i livelli di reddito ed occupazione, le dinamiche della crescita. In tutti questi campi accusa problemi.

Il debito è aumentato, fin troppo, tenuto conto che la sua vera esplosione al rialzo è avvenuta dopo l’insediamento del Governo Monti e le misure “salva Italia” che furono allora varate in funzione di contenimento della spesa corrente.

Invece il debito da allora ha continuato ad incrementarsi praticamente ogni mese, nonostante negli ultimi anni il costo della provvista sia sempre stato al di sotto del 3% (salvo rarissime eccezioni).

Nel frattempo il reddito disponibile è sceso. C’è stato un lievissimo rimbalzo negli ultimi anni, ma proprio un anelito.

I consumi, che poi sono il principale “motore” del PIL e che fino al 2008 avevano alimentato la crescita del paese, non si sono più ripresi, o lo hanno fatto in maniera largamente insufficiente.

Anche perché dopo il 2011 è iniziata ad aumentare la propensione al risparmio, complice certamente la preoccupazione di molti responsabili d’acquisto per il futuro, loro e dei figli, in conseguenza della riforma del sistema pensionistico.

Figli destinati a scontare la situazione di livelli occupazionali, in Italia, tale ormai da far ritenere fisiologica, o quasi, una percentuale di senza lavoro del 10%.

Tutti questi valori (figura 1) incidono quindi sui livelli di produzione e reddito che fanno registrare ad oggi un PIL ben distante dal livello di 2.391mila miliardi di Dollari a cui era arrivato nel 2008.

E’ ciò che si può tranquillamente definire una spirale negativa.

(figura 1)

(figura 1)Nella precedente legislatura, prescindendo da qualsiasi valutazione di merito sulle persone, i Governi che si sono succeduti hanno tentato una politica di “contenimento” del debito, individuato – più che altro dalla Commissione UE – come il principale fattore “frenante” della nostra economia e addirittura elemento di possibile destabilizzazione dell’intera Eurozona.

I risultati, a conti, fatti non sono stati esaltanti (figura 2).

Nel corso del periodo 2014/2017 il rapporto debito/PIL è rimasto infatti sostanzialmente identico.

131,8% era e 131,8% è rimasto.

(figura 2)

E questo nonostante saldi primari sempre in avanzo:

+2.2% nel 2014

+2,0% nel 2015

+1,5% nel 2016

+1,9% nel 2017

che rappresentano la prova di un comportamento comunque “virtuoso” della politica di bilancio del nostro paese, in quanto implicano che lo Stato abbia speso, negli anni in questione, meno di quanto ha incassato.

Il punto è che questo surplus viene poi impiegato per il pagamento della spesa per interessi sul debito.

Dove pure, grazie soprattutto alla dinamica discendente dei tassi di interesse si registrano alcuni progressi, che però sono serviti a poco, visto che, come si vede dall’istogramma in figura 3, l’importo di questa spesa si “mangia” tutto l’avanzo primario e contribuisce per il resto ad alimentare lo stock del debito in termini assoluti.

Ma anche ammesso che lo Stato fosse in grado di realizzare ogni anno un “avanzo primario” esattamente pari al capitolo di spesa per interessi (un po’ come vorrebbe l’Osservatorio CPI di Carlo Cottarelli), il rapporto debito/PIL non diminuirebbe.

Dal momento che il saldo positivo dello Stato, al netto di una sua totale riorganizzazione, può aumentare o per effetto di maggiore pressione fiscale, oppure a seguito una compressione di voci di spesa. Ma entrambe queste opzioni determinerebbero effetti depressivi sui livelli di produzione e reddito, mantenendo alla fine inalterato – o quasi – quel rapporto.

Lo dimostra la storia recente della Grecia, che dal momento in cui è entrata nell’orbita del programma “salva-Stati”, vale a dire dal 2015, ha accusato un calo vertiginoso del PIL (più del 15%) a fronte di una stabilizzazione del suo debito in termini relativi (178,6% contro 178,9% del 2014). E tuttora è costretta a finanziarsi sul mercato al tasso del 4,5%.

E se non bastasse questo esempio, possiamo sempre utilizzare quanto fatto notare dall’Ufficio Parlamentare di Bilancio a maggio dello scorso anno.

Vale a dire il fatto che negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, da 116,9 a fine 1995 a 132,6 a fine 2016. Ma con dinamiche opposte.

Scendendo prima della recessione del 2007/2008, precisamente di 17,1 punti. Aumentando da quel momento in poi, con un “boom” di 32,8 punti.

La conclusione è che l’Italia non è mai uscita dalla crisi di quel biennio e che tutte le “ricette” adottate per fronteggiarla si sono rivelate inefficaci.

Ma in cosa precisamente?

Ce lo spiega sempre UPB che scompone la dinamica delle quattro componenti del debito.

La crescita complessiva 15,7 punti del rapporto debito /PIL nel ventennio 1996/2016 è stata determinata da:

– spesa per interessi per 116,5 punti,

– aggiustamento stock-flussi, una specie saldo delle sopravvenienze (quasi per intero riconducibile a contribuzioni al fondo ESM, il “salva-Stati”, oppure agli interventi per il sostegno al sistema bancario) per 4 punti,

– il saldo primario per -48 punti

– la crescita nominale del PIL per -56,8 punti.

La crescita complessiva è però, come si è detto, largamente condizionata da quanto avvenuto dal 2008, visto che da allora il contributo della spesa per interessi alla crescita del rapporto debito/PIL è stato di 41 punti, a cui vanno aggiunti 8 punti per gli aggiustamenti stock-flussi. A fronte di un sempre robusto dell’avanzo primario (-11,1 punti) ma con un debolissimo apporto dalla crescita nominale del PIL (-5 punti).

Ed ecco il perché di quel “boom” di cui UPB parlava a maggio scorso.

Questi dati offrono subito un’evidenza. Solare ed al tempo stesso preoccupante.

L’aumento del fatturato del paese non è sufficiente a compensare gli oneri finanziari che servono a generarlo.

Questo è un male assoluto per qualsiasi realtà aziendale.

Ma c’è anche un’altra evidenza.

Lo Stato utilizza i saldi attivi di cassa esclusivamente per affrontare quegli oneri, sottraendo perciò risorse al ciclo produttivo. Si è insomma precostituito una sorta di riserva obbligatoria (che tale è praticamente diventata dopo l’introduzione del vincolo del “pareggio di bilancio” in Costituzione) che però destina esclusivamente a scopo finanziario.

Ed è questo il problema di fondo. E la domanda che dobbiamo porci oggi.

Tutti. Anche quelli che fanno sempre gli sprezzanti o gli spiritosi.

Quei 48 punti di avanzo, se utilizzati in modo “economico”, avrebbero potuto generare altri effetti?

E questa la risposta che forniva il Sole 24 Ore il 13 giugno 2013 (articolo di Riccardo Realfonzo).

“Nonostante l’emergenza in cui ci troviamo, il governo sembra avere le mani legate e prospettarci ancora austerità. Ma è ormai acclarato che questo tipo di politiche frena la crescita e non assicura il riequilibrio dei conti pubblici. Lo abbiamo sperimentato in Italia, dove gli interventi restrittivi non hanno dato gli effetti previsti né in termini di crescita. E lo abbiamo sperimentato in Europa, dove il Fondo Monetario Internazionale ammette che sono stati ampiamente sottostimati gli effetti deleteri delle politiche di austerità. Il punto è che i modelli previsionali adottati dalle principali istituzioni internazionali hanno introiettato la “teoria dell’austerità espansiva”, attribuendo ai moltiplicatori della politica fiscale, che misurano l’impatto delle politiche espansive sul Pil, valori negativi o prossimi allo zero. In realtà, i moltiplicatori si sono rivelati molto più grandi ed è ormai innegabile che una politica restrittiva (un aumento del saldo tra prelievo fiscale e spesa pubblica) riduce il Pil in misura almeno equivalente, con retroazione negativa sulle entrate fiscali.

Per questo, proseguire con il rigore è a dir poco rischioso, e occorrerebbe imprimere una svolta alla politica economica nazionale, smettendola di considerare i vincoli europei alla stregua di “tabù”, come ormai riconoscono gli stessi campioni dell’austerità. La nuova strada da battere consisterebbe nell’azzeramento dell’avanzo primario, oggi pari a 2,4 punti di Pil. Ciò significherebbe disporre di oltre 35 miliardi di euro da utilizzare per ridurre la pressione fiscale sul mondo della produzione e promuovere politiche industriali. L’impatto sulla crescita di un intervento di questo tipo può essere analizzato alla luce delle nuove stime del moltiplicatore della politica fiscale. Alcuni studi relativi all’Italia mostrano che in condizioni recessive il moltiplicatore della spesa pubblica supererebbe il valore di 2 (ma esistono anche stime di moltiplicatori pari a 3). Qui, molto più prudentemente, consideriamo il valore medio (pari a 1,3) dell’intervallo calcolato dal capo economista del Fondo Monetario Internazionale, Olivier Blanchard. Sotto questo assunto, l’azzeramento del nostro avanzo genererebbe una crescita del Pil di oltre 45 miliardi di euro, 3 punti di Pil, fornendo la spinta di cui abbiamo oggi tanto bisogno. Ed entro 9-15 mesi, raggiunto il picco espansivo, anche gli effetti immediati di incremento di deficit e debito risulterebbero in buona misura compensati da due fattori: l’aumento stesso del Pil, che naturalmente abbatte i rapporti significativi di finanza pubblica, e la crescita delle entrate fiscali, che trainate dalla ripresa incrementerebbero di almeno un punto di Pil.”

Riprendiamo ora in considerazione i dati di prima (ventennio 1996/2106) elaborati da UPB ed applichiamo il moltiplicatore “medio” (1,3) individuato da FMI per l’ipotesi di utilizzo dell’avanzo di cassa dello Stato in termini di spesa.

I 48 punti di saldo primario diventano 62.4 di aumento del PIL nominale.

Questa quindi la sommatoria dei fattori:

116,5 + 4 – 56,8 (crescita PIL nominale) – 62,4 (saldo primario convertito in crescita PIL nominale) = 1,3.

Il nostro rapporto debito/PIL sarebbe oggi del 118,1% quindi persino al di sotto delle indicazioni della Commissione UE, che ne vorrebbe la riduzione ad un livello prossimo al 120% entro il 2021.

Certo, si tratta di un calcolo decisamente “a braccio”, che non tiene conto di una serie indefinita di variabili, ma che serve comunque a far capire come una politica economica volta a produrre costantemente saldi di cassa positivi per destinarli poi al pagamento degli oneri finanziari, anche se per avventura i primi finissero per pareggiare i secondi, non ha portato e non potrà mai alcun beneficio reale .

Perché al massimo mantiene inalterato quel rapporto debito/PIL che invece pensa così di poter aggredire.

Forse quindi a questo punto si impone una riflessione su come è stata affrontata in questi anni la questione del debito pubblico, aldilà delle differenti opinioni di questo o quel commentatore.

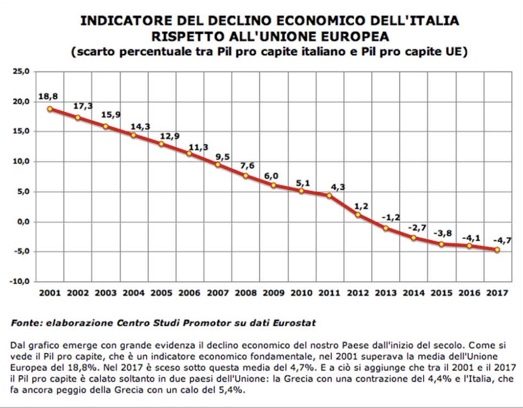

Anche perché un andamento ciclico della nostra economia come quello che si legge in figura 4 non è assolutamente compatibile con la permanenza del nostro paese nel “club Euro”.

Ed è questo, aldilà di ogni valutazione o mistificazione politica o giornalistica, a giustificare il nostro “spread” attuale sul mercato dei capitali.

LUIGI LUCCARINI

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa