Attualità

TOSCANA, TERRA DI DISASTRI BANCARI! E NON PARLO DI MPS ma…..

Toscana, dove il rosso è quello dell’amministrazione pubblica (anche se ultimamente un po’ corretto) , della terra e dei bilanci bancari.

Se pensate che io stia parlando di MPS beh, vi state sbagliando. Non c’è solo MPS e la gentile letterina inviatale dalla BCE,nella quale si richiede di ridurre gli NPL in rapporto ai crediti totali per circa 10 miliardi. La gentile missiva ha portano ad una “Leggero” calo del corso di borsa del titolo, un modesto 13,99%

Il prezzo è sceso a 0,33 euro per azioni. MPS a questo punto vale meno di un miliardo, e quindi vale meno di BPVi post aumento di capitale, ed è tutto dire. Comunque hanno fatto “Fuochi di artificio” un po’ tutti i titoli bancari in borsa, compresi quelli apparentemente più robusti come Intesa, che ha pagato invece le parole del premier su un possibile “Aiuto” degli istituti più forti a favore di quelli più deboli.

No, vorrei accennarvi alla storia di una cassa di risparmio, che chiamiamo pa Cassa di Risparmo del Santo , CRS per abbreviare.

Mi sa che questa CRS presto riceverà una visita non particolarmente gradita dalla Banca d’Italia.

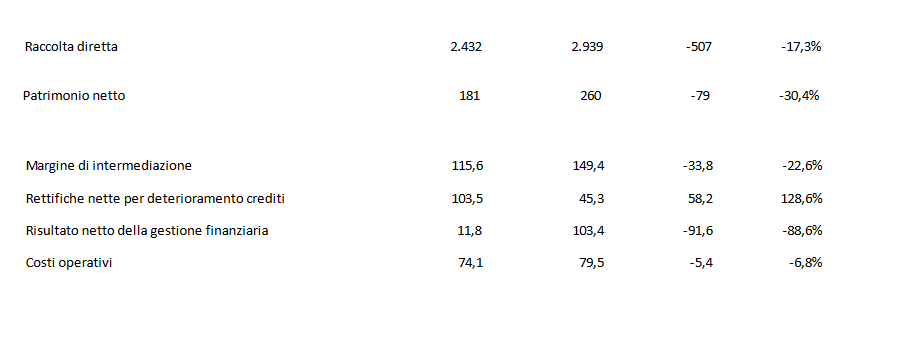

La fiducia nella banca è al lumicino,con fuga dai conti correnti e cosi la patrimonializzazione. Il margine di intermediazione, in calo sensibile, viene pappato da un boom degli accantonamenti ai fondi rischi su crediti.

Naturalmente calano anche gli affidi ai clienti, nonostante la banca abbia fatto ampio uso del primo LTRO della BCE (cioè si sia finanziata a tassi moto bassi presso la banca centrale), ma si sa, i soldi non crescono sotto gli alberi.

(qui sono i conti correnti passivi, cioè gli affidamenti ai clienti).

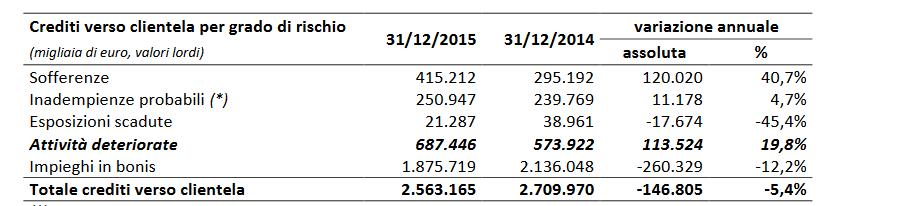

Quello che preoccupa è il boom nel 2015 delle sofferenze e degli incagli

Nonostante un calo dei crediti ai clienti abbiamo un boom delle sofferenze… Mi sa che BI ha imposto una stretta sui criteri di valutazione , dato che le notizie a noi giunte non parlano di una crisi specifica del territorio della banca. Oppure c’è qualcosa d’altro ? Chissa…

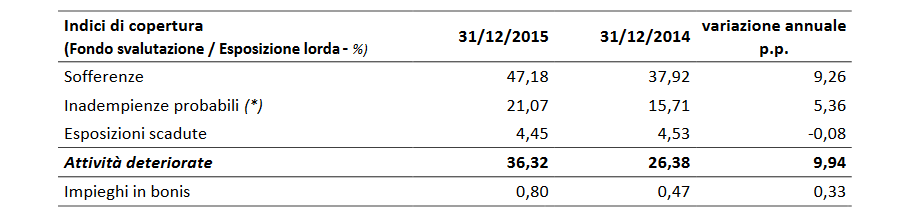

Anche come indici di copertura andiamo malino, anzi male. Siamo un 10 punti percentuali al di sotto della media delle banche simili. Mi sa che, anche se supera quest’anno, fa perdite pure il prossimo…

Comunque fatto sta che le perdite su crediti non coperte potenziali, anche ad essere ottimisti, si mangiano almeno un 1/3 del Patrimonio Netto della banca e mandano l’indice di patrimonializzazione CET1 , già basso (6,8 contro un 8 richiesto da BI) al limite del minimo del 4,5% richiesto dalla Legge Bancaria, con buone possibilità di perdere la licenza creditizia.

Per terminare la CRS ha avuto oltre 25,5 milioni di perdite da partecipazione, di cui 22 dovute a partecipazioni in altre banche , e 3,5 per la partecipazione nell’immobiliare che gestisce le sue stesse filiali. Il che è abbastanza strano perchè …chi ha comprato gli immobili delle filiali sopravvalutandole, se non la banca stessa ? Mah….

Insomma una banca che non se la passa bene, ed è un peccato perchè effettivamente finanzia le famiglie e le imprese del suo territorio. La banca ha anche un 50 milioni di obbligazioni Tier 2 subordinate, il che dovrebbe far dormire male qualche obbligazionista, se è a conoscenza del rischio che corre.

Spero che qualche “Principe azzurro” ricapitalizzi e salvi baracca e burattini, ma per ora non è arrivato nessuno. Potrebbe invece arrivare presto un becchino , sotto forma di commissario , da Roma. Speriamo proprio di no..

PERO’ RICORDATE SEMPRE IL MINISTRO PADOAN: IL SISTEMA CREDITIZIO ITALIANO E’ SOLIDO E STABILE! Solido come una lapide e stabile come una tomba….

Avete dubbi sulla vostra banca ? Provate a contattarci….

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

L’industria militare tedesca si prepara ad accogliere i lavoratori espulsi dal settore auto

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

Russia: compaiono reti e gabbie a protezione delle raffinerie