Attualità

«The Big Short 2.0.» 700 milioni di dollari iniziano a saltare. La bomba CMBS

Negli ultimi 6 mesi abbiamo parlato alcune volte, su Scenari economici, della difficile situazione degli immobili commerciali che, a differenza della maggior parte delle altre attività finanziarie, non hanno beneficiato di un salvataggio o di un backstop della Fed (ma potrebbe presto cambiare). A giugno abbiamo raggiunto un massimo della crisi quando l’impennata senza precedenti di nuove insolvenze CMBS (Commercial Mortgage Backed Securities, titoli con collaterali da mutui commerciali) da annunciava un disastro immobiliare commerciale.

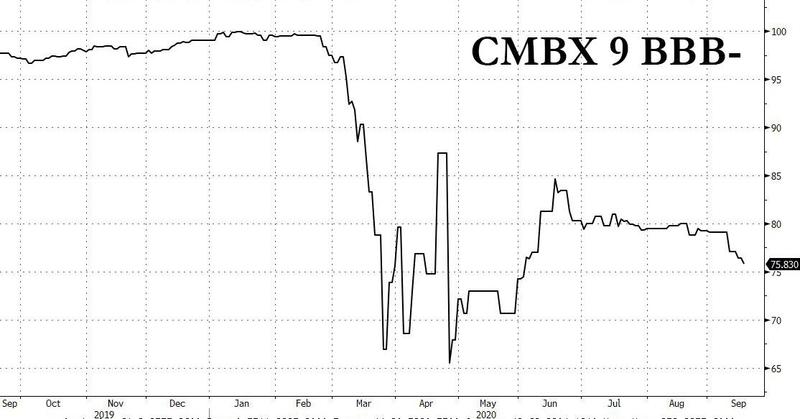

La crisi in corso del debito strutturato garantito da immobili commerciali in generale e alberghieri in particolare, ha spinto Wall Street a lanciare la negoziazione “Big Short 2.0”: scommesse contro prestiti garantiti da hotel, che aveva la più ampia rappresentazione nell’indice CMBX 9 la cui serie fulcro BBB ha continuato a scivolare anche se il mercato più ampio si è ripreso. Quindi siamo tornati ai “Bei tempi” del “Syntetic CDO”, derivati costruiti per scommettere sul fallimento di altri CDO. Naturalmente i nomi sono cambiati, ma la natura di gioco d’azzardo di questi prodotti finanziari è la stessa.

L’indice che rappresenta il valore di questi CMBS è il CMBS 9

Il colpo rischia di essere forte perchè i fallimenti importanti nell’universo CMBS sono stati finora molto rari a causa dell’eccessiva collateralizzazione, cioè garanzia fornita ai fondi anche in difficoltà. Per ò la crisi economica si sta trascinando da troppo tempo, le varie misure di stimolo economico vengono a scadere e dato che i proprietari non riescono a pagare l’affitto, i vari starti di liquidità incorporati per sicurezza nei fondi si sono rapidamente esauriti. Di conseguenza ci stiamo avvicinando al redde rationem, al momento in cui alcuni fondi inizieranno a saltare come tappi di bottiglie di champagne.

Il primo di questi sarà quasi certamente lo Starwood Retail Property Trust 2014-STAR, un portafoglio supportato da un prestito in default di quasi 700 milioni di dollari garantito da diversi centri commerciali, tra cui The Mall at Wellington Green in Florida, di proprietà di Barry Sternlich’s Starwood Capital, ei cui investitori stanno iniziando a subire perdite secondo Bloomberg, dopo che la pandemia Covid-19 ha chiuso i negozi, ha paralizzato i pagamenti degli affitti ed ha esaurito la liquidità di emergenza per pagare gli interessi.-A questo punto non resta che il default.

Ora 700 milioni sembrano pochi, ma ricordate quello che abbiamo scritto all’inizio: la finanza sta iniziando a scommettere contro questo tipo di prodotti. Ora quando c’è una scommessa, di solito in questo caso sotto forma di CDS. magari impacchettati in altri prodotti, se qualcuno scommette contro, c’è anche qualcuno che scommette a favore, magari per lucrare delle calde ed abbondanti commissioni. Non so, ma questa storia mi sembra di averla già vista nel 2006-07 e finì in un massacro, con centinaia di miliardi di valori bruciati e, purtroppo, il taglio di pochissime teste ed il fallimento di troppe poche banche.

Esattamente come nel 2007 una buona parte dei crediti contenuti in questi CMBS era, fino a ieri, valutata “Tripla A” dalle agenzie di rating, che, come il solito, hanno compiuto il proprio lavoro nel nascondere l’effettiva rischiosità di un prodotto, non valutando eventuali profili di rischio non immediatamente evidenti. Eppure il retail , sia alberghiero sia commerciale, era già sotto stress per la concorrenza di formule alternative nate dalla IT. Resta il buco nero che chi emette il titolo paga per il suo rating, ottenendo, alla fine, un po’ quello che vuole. del resto, cosa può andare storto?

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

Il 25enne che divenne miliardario con l’IA e perse quasi tutto in 24 ore