Attualità

“Si può fare? Considerazioni laiche sulle pensioni” di Raffaele SALOMONE MEGNA

Va spiegato preliminarmente il motivo dell’aggettivo laico nel titolo di questo articolo.

Laico è notoriamente il contrario di religioso.

Discutere con pacatezza di questioni metafisiche, tra credenti di fedi differenti, soprattutto se seguaci di religioni rivelate, è cosa quanto mai difficile, poiché ciascun credente è convinto di essere nel giusto, in quanto la propria fede è depositaria di verità trasmesse direttamente dalla divinità.

E’ opportuno ricordare che religioni rivelate sono l’Ebraismo, il Cristianesimo, l’Islam , spesso in opposizione tra loro ed i libri di storia sono pieni delle feroci e sanguinosi contrasti che nei secoli hanno generato i loro seguaci.

Ma cosa centra la religione con le pensioni italiane?

Assolutamente nulla.

Ma nella laica Europa in generale e nella secolarizzata Italia in particolare, ormai , discettare di alcune questioni economiche ha assunto sempre di più la parvenza di contrapposizioni dogmatiche religiose, al limite del misticismo.

Da un lato abbiamo i sacerdoti dell’austerità, i neotolemaici, gli interpreti delle sacre scritture di Bruxelles, che ci propinano mitologie economiche, per cui esistono solo verità rivelate, come l’infallibilità del libero mercato nella corretta allocazione delle risorse.

Libero mercato, assenze di barriere doganali, indipendenza della banca centrale, stabilità dei prezzi, liberi scambi sono per essi condizioni imprescindibili per le nostre future magnifiche e progressive sorti ed hanno la stessa ineluttabilità della legge di gravità.

Secondo questi sacerdoti tutto deve girare attorno all’euro ed alla sua artificiale costruzione, che si basa sul rigore dei conti pubblici e sul taglio del debito sovrano, anche se questo comporta distruzione dello stato sociale, aumento della povertà e della miseria.

Spacciano per verità assolute teorie che erano già vecchie quando Keynes le confutò illo tempore, ma ciò non di meno, anche contro quello che è il principio di realtà, continuano a salmodiare che l’euro è irreversibile , che “ hic manebimus optime, nulla salus extra eclesiam “ . e che se non si sono ottenuti i risultati attesi è perché bisognava liberalizzare di più e fare più tagli, rectius, riforme strutturali.

Non è sbagliato il metodo, ma è sbagliata la realtà.

La crisi è passata, stiamo tutti meglio e se qualcuno dice il contrario è perché ha una errata percezione delle cose. Questo affermano i neotolemaici.

Poi ci sono i neogalileiani come me, quelli che applicano il metodo sperimentale, detto anche induttivo-deduttivo, i quali ritengono l’economia non una scienza esatta, ma una scienza sociale che dovrebbe avere come obiettivo far stare meglio le persone e non distruggerle per il perseguimento di un futuro distopico, quale la costruzione di un’Europa senza popoli, senza tradizioni, senza religione e senza patrie, ma fatta da banche e da istituzioni finanziarie e politiche internazionali prive di qualsiasi mandato popolare, ma garanti dei desiderata di lobbies e potentati apolidi.

Fatta chiarezza sullo spirito che anima questo breve lavoro, lo scrivente cercherà di proporre alcune considerazioni sul sistema pensionistico italiano e se la legge Fornero sia riformabile o meno.

I dati che riporterò sono stati desunti da uno studio della Ragioneria Generale dello Stato, istituzione quanto mai credibile e degna di fiducia.

Prima di entrare nel merito, è necessario fornire alcuni concetti di base affinché sia più chiara la trattazione successiva.

La pensione è un salario differito, così come lo stato sociale è un salario diffuso.

Essa svolge per il percipiente sia una funzione assicurativa che previdenziale ed assistenziale.

Il sistema pensionistico garantisce l’erogazione delle pensioni.

E’ un meccanismo redistributivo, che trasferisce risorse correntemente prodotte dalla popolazione attiva a favore di chi ha cessato l’attività lavorativa per ragioni di età anagrafica (pensioni di vecchiaia) o di età contributiva (pensioni di anzianità).

Inoltre, garantisce un reddito a chi non è più in grado di partecipare al processo produttivo per una sopravvenuta incapacità lavorativa (pensioni di invalidità) o, pur non essendo mai stato forza lavorativa, è legato da rapporti familiari con persone decedute, che hanno fatto parte della forza- lavoro (pensioni ai superstiti).

Si interviene, poi, anche in favore di chi è sprovvisto di qualunque forma di reddito e non è in grado di lavorare (pensioni assistenziali).

Tale sistema è finanziato dai contributi sociali versati dai lavoratori e dai datori di lavoro agli enti che erogano prestazioni pensionistiche: in presenza di squilibrio tra spese pensionistiche ed entrate contributive, lo Stato interviene ricorrendo alla fiscalità generale.

I sistemi pensionistici si dividono secondo le modalità di finanziamento in sistemi a ripartizione e sistemi a capitalizzazione, questi ultimi tanto cari all’U.E..

Nel sistema a ripartizione in ogni periodo il gettito contributivo (somma dei contributi sociali versati) è destinato al finanziamento delle prestazioni erogate nello stesso periodo.

Esiste, quindi, un patto intergenerazionale per cui : Ct = Pt ( tutti i contributi versati nell’anno t che indichiamo con Ct vanno a finanziare le pensioni Pt erogate nello stesso anno ).

Nel sistema a capitalizzazione, invece, i contributi che ogni lavoratore versa nel periodo di attività lavorativa sono investiti sul mercato dei capitali.

La pensione corrisponderà al montante accumulato ( contributi versati più gli interessi composti maturati) negli anni lavorativi e sarà riscossa sotto forma di rendita : Pt+1 = Ct ( 1+i).

Si può facilmente dimostrare che il rendimento implicito per un sistema a ripartizione ove si versano i contributi al tempo t e si percepisce la pensione al tempo t+1 è pari a m+n, avendo indicato con m il tasso di crescita della produttività e con n il tasso di crescita dell’occupazione.

Per il sistema a capitalizzazione il rendimento è pari ad i , tasso a cui sono stati investiti sul mercato dei capitali i contributi versati.

Con il sistema a ripartizione esistono due fondamentali metodi di calcolo della pensione: il metodo retributivo ed il metodo contributivo che si eviterà di analizzare per brevità espositiva.

Prime considerazioni di carattere generale: con l’austerità ed il QE entrambi i sistemi vanno in affanno.

Infatti, con il QE i tassi sono prossimi allo zero e quindi i sistemi a capitalizzazione, per garantire le pensioni, necessitano di versamenti contributivi maggiori, essendo il rendimento i prossimo allo zero.

Con l’austerità entrano in difficoltà anche i sistemi a ripartizione, poiché scendono drasticamente sia la produttività, che l’occupazione.

Si può sicuramente affermare che le politiche economiche europee conseguenti alla crisi del 2008 vanno decisamente contro i sistemi pensionistici di qualunque tipo essi siano.

Ma procediamo ad affrontare un tema di grande attualità e che interessa direttamente anche lo scrivente: è possibile superare la legge Fornero ed introdurre, ad esempio, una quota 100 quale somma tra l’età anagrafica ( almeno 64 anni ) e gli anni di contribuzione versati, quale nuovo limite per il godimento della pensione?

Il Governo ha messo tra i primi punti programmatici questo obiettivo, che è anche particolarmente sentito dagli elettori.

Secondo Tito Boeri, presidente dell’INPS, non sarebbe possibile realizzarlo, poiché il sistema nel lungo periodo non sarebbe sostenibile.

Tito Boeri ha ragione oppure dobbiamo inserirlo tra i neotolemaici di cui sopra?

A leggere quanto è riportato in uno studio della Ragioneria di Stato, la modifica ventilata dal Governo attuale sembrerebbe invece assolutamente possibile e allora Boeri è un neotolemaico.

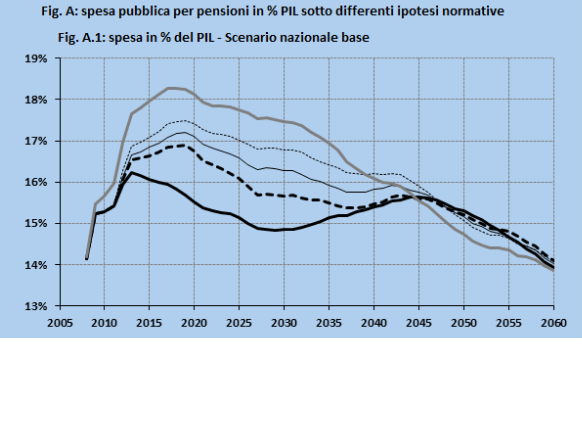

A chiarire meglio questo discorso interviene il grafico di seguito riportato.

Infatti, come si può evincere dal grafico A, denominato “spesa pubblica per pensioni in % di PIL, sotto differenti ipotesi normative” nel lungo periodo, anno 2060, i risultati della legge Fornero ( curva color nero grassetto) convergono con tutti i risultati garantiti dalle leggi precedenti, riforma Dini compresa ( curva color marrone ) , che addirittura sembrerebbe anche meno onerosa di tutte le altre per il PIL dopo il 2045.

Ergo, la modifica è possibile ed è compatibile nel lungo periodo con i conti pubblici, denatalità compresa.

Allora, perché mai si afferma il contrario?

Sempre secondo il summenzionato studio della Ragioneria di Stato, la legge Fornero con riferimento all’anno 2050 garantisce un risparmio di circa 60 punti percentuali di PIL, che possiamo stimare in maniera molto cautelativa pari a circa 1000 miliardi di euro, 25 miliardi all’anno, che sono stati, sono e saranno sottratti ai pensionati italiani, me compreso, e trasferiti ai detentori del debito pubblico oltre ai vari M.E.S. e salvataggi bancari vari.

Si può evincere che è solamente una scelta politica di allocazione delle risorse ed in ogni caso il sistema pensionistico italiano è il più stabile in Europa, così come sancisce apertis verbis lo studio sopra menzionato.

Concludo citando Mel Brooks ed il suo famoso film Frankenstein Junior: “ Si… può … fare!!!”

Raffaele SALOMONE MEGNA

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Gli USA simulano il primo combattimento aereo fra veri caccia contr caccia AI