Esteri

Shanghai fa le bizze, ma aspettatevi ancora un po’ di movimento

Negli ultimi giorni le cronache sono tornate a parlare della Cina e della Borsa di Shanghai. Come ricordate noi seguivamo questi indici da fine maggio/ prima metà di giugno, anticipando la caduta precipitosa della borsa d’oriente. Le vicende sono poi state coperte dal caos greco, ma in questi ultimi giorni sono tornate alla ribalta, a causa di una nuova caduta degli indici.

Vediamo l’andamento dell’indice Composite nell’ultimo anno.

Ringraziamo Bloomberg per i dati. L’indice ha toccato il massimo il 6/12 con 5166, per poi precipitare rapidamente ad un minimo di a 3507 il giorno 8 luglio. A questo punto pareva che le misure estreme prese dal governo cinese, impensabili in qualsiasi paese occidentale, avessero avuto effetto, e si era superato nuovamente quota 4000 ed il peggio pareva passato. Ricordiamo fra le misure : limiti alle vendite al ribasso, indicazioni di acquisto di titoli di borsa ai fondi pubblici, minacce di inchieste neppure tanto velate a chi vendeva, assalti informatici, ampliamento delle soglie di finanziamento a chi opera a margine.. Tutta roba che se fatta a New York, Londra o Milano condurrebbe qualcuno davanti alla magistratura, ma che a Shanghai sembrava aver raggiunto l’obiettivo di stabilizzare un mercato per la prima volta costituito da investitori del ceto medio, che erano entrati nello stesso su indicazione del governo e del Partito con l’invito di arricchirsi.

Però nessun Partito può invertire la forza del mercato, salvo che uccidendolo. Le chiusure sono state piuttosto frequenti nell’ultimo mese, ma non sono riuscite ad impedire che oggi si toccasse un minimo pari a 3539 per poi chiudere a 3663 e mangiandosi così buona parte del recupero.

Per dare un’idea a maggio 2014 il valore dello Shanghai composite era pari a 2016, mentre il picco precedente, raggiunto nel 2011 era stato pari a 3166. Possono esistere crescite del 155% in un anno.

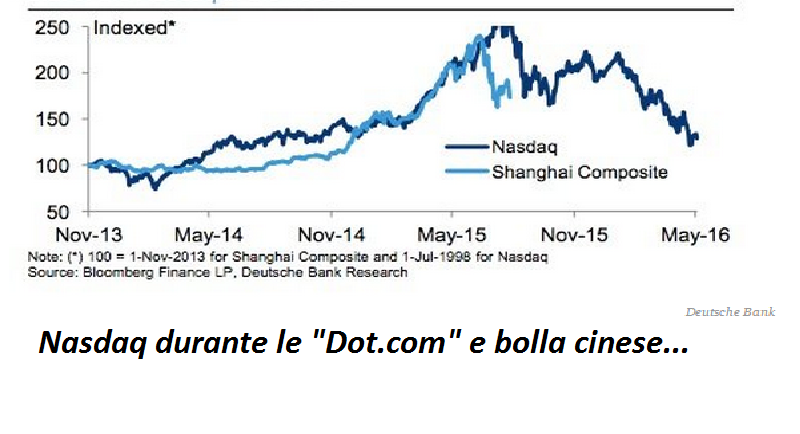

Bloomberg ha comparato questa crescita e questo crack a quello del 1929, mentre DB ha fatto un’interessante comparazione con la bolla delle dot.com nel NASDAQ nei primi anni del millennio, producendo questo bel grafico.

Il problema è che la crescita di lungo termine nella borsa non è proprio molto compatibile con una crescita come quella che si è realizzata a Shanghai, volente o nolente lo stato ed il Partito, e quindi pesanti riaggiustamenti sono ancora possibili.

Parlando del mercato borsistico americano Warren Buffet una volta, in una intervista a Bloomberg, disse di attendersi un ritorno fra il 6 ed il 7 %, così composto : 3 % crescita dei valori di borsa, 2% crescita del valore nominale dovuta all’inflazione e 1-2% di dividendi. Il suo calcolo era semplice : nel periodo in questione si attendeva una crescita economica pari al 3% per cui il valore reale delle azioni doveva seguire il valore della crescita economica, corretto con l’inflazione, perchè, comunque, i titoli azionari sono l’espressione di beni reali che resistono all’inflazione, e con il valore dei dividendi, che comunque sono un flusso finanziario reinvestibile.

Questa regola empirica, per quanto grossolana, trova una sua applicazione di massima , se non altro per porre attenzione alle bolle.

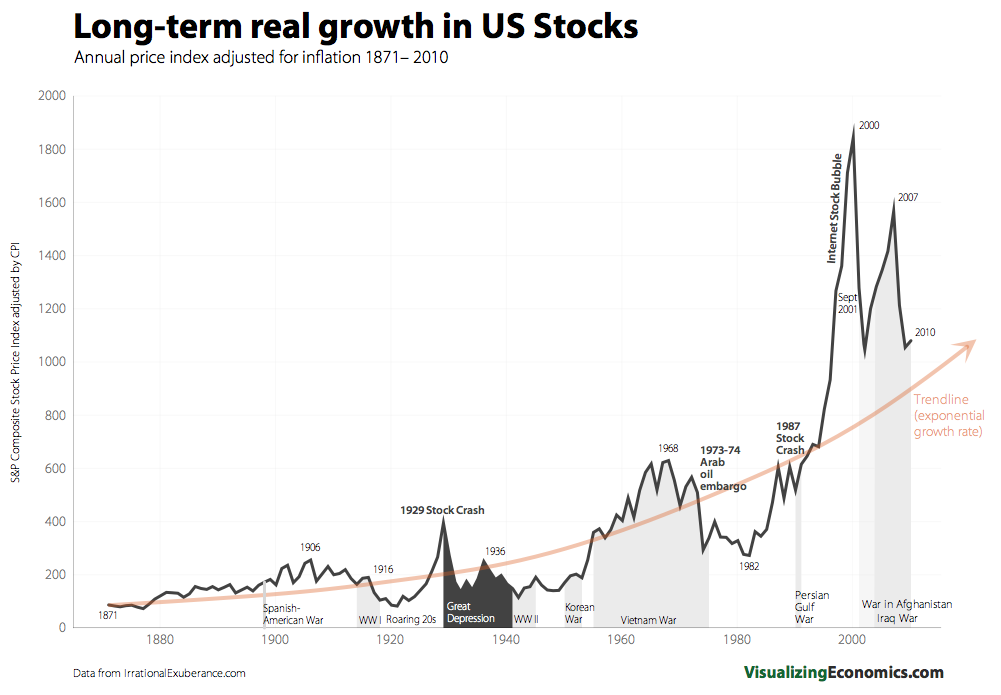

Vediamo, ad esempio, lo sviluppo dei valori della Borsa USA dal 1871, sia in valori nominali, sia reali.

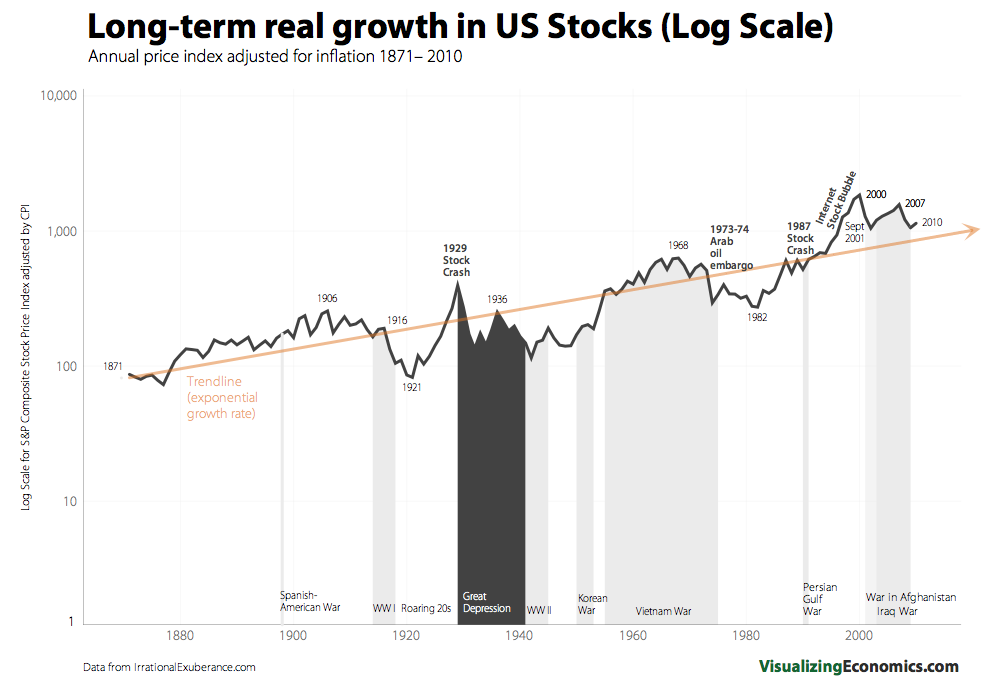

Questo era in valori nominali. Ora i valori reali.

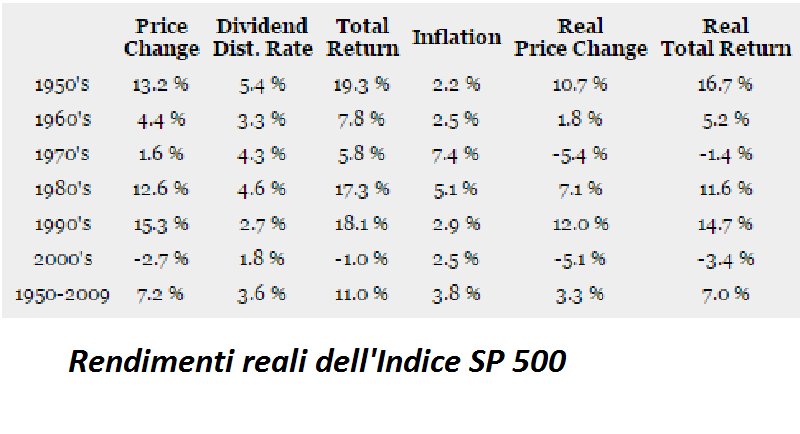

E se vogliamo possiamo vedere anche i rendimenti ottenuti da un investimento nell’indice SP 500 negli scorsi decenni.

Ora come va la crescita del PIL cinese ? La Cina sta rallentando vistosamente…

L’inflazione in Cina è stata del 2% nel 2014, ed è prevista al 1,2 quest’anno ed all’1,5 il prossimo. Dato che il valore dei dividendi delle società cinesi non è particolarmente alto (al culmine avevamo valori di P/E dell’ordine di 150-200), un’aspettativa razionale di crescita dell’indice azionario cinese può essere dell’ordine del 10% annuo. Per questo motivo l’indice appare ancora un po’ sopravvalutato e potrebbe correggere ancora. Naturalmente le nostre previsioni sono puramente indicative, di massima, non affidabili e possono cambiare a causa di fattori esterni o delle politiche nazionali.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Alluminio, rame e nichel russi fuori dai mercati dei metalli occidentali. Quali saranno le conseguenze?

India: iniziata la costruzione del più grande parco solare del mondo

Scholz va in Cina per spingere le sue aziende, ma c’è sfiducia

La Cina presenta l’auto a batteria semi solida con 1000 km di autonomia e che costa come un VW ID4