EnergiaRussia

Russia, inizio 2026 amaro: le entrate petrolifere crollano del 50%. Il prezzo globale decide il futuro del bilancio

Russia 2026, crollano le entrate petrolifere: -50% a gennaio. Il bilancio di Mosca trema sotto il peso di prezzi bassi e rublo forte, mentre si assottiglia il tesoretto per la guerra.

La Russia si affaccia al 2026 trovandosi di fronte a un problema familiare, ma che questa volta presenta spigoli decisamente più taglienti: le entrate petrolifere, linfa vitale che finanzia il bilancio statale e lo sforzo bellico, si stanno riducendo a vista d’occhio.

Secondo i calcoli più recenti basati sui dati Reuters, il gettito fiscale derivante dalla produzione di greggio a gennaio potrebbe scendere a circa 380 miliardi di rubli (circa 4,7 miliardi di dollari). Si tratta del risultato mensile più basso dalla fine del 2022.

Per un governo che si appoggia ancora pesantemente ai petrodollari (o meglio, ai petro-rubli) per sostenere la spesa militare e gli obblighi sociali, il tempismo non potrebbe essere peggiore. I numeri, nudi e crudi, dipingono un quadro preoccupante per il Cremlino:

- -16% rispetto a dicembre;

- -50% (un vero e proprio crollo) rispetto al gennaio dell’anno precedente.

Il colpevole? Il prezzo, non solo le sanzioni

A fare il danno maggiore sono stati i prezzi del petrolio. Le miscele da esportazione russe sono state scambiate a dicembre a valori nettamente inferiori rispetto a novembre, con un calo medio del 12%. Questo ha ridotto meccanicamente la tassa sull’estrazione mineraria (MET), che è legata a doppio filo a queste quotazioni.

Secondo l’agenzia Argus, la principale qualità di greggio da esportazione russo, l‘Urals, veniva venduta venerdì 19 dicembre sotto i 35 dollari al barile. Un livello che fa tremare i polsi ai contabili di Mosca.

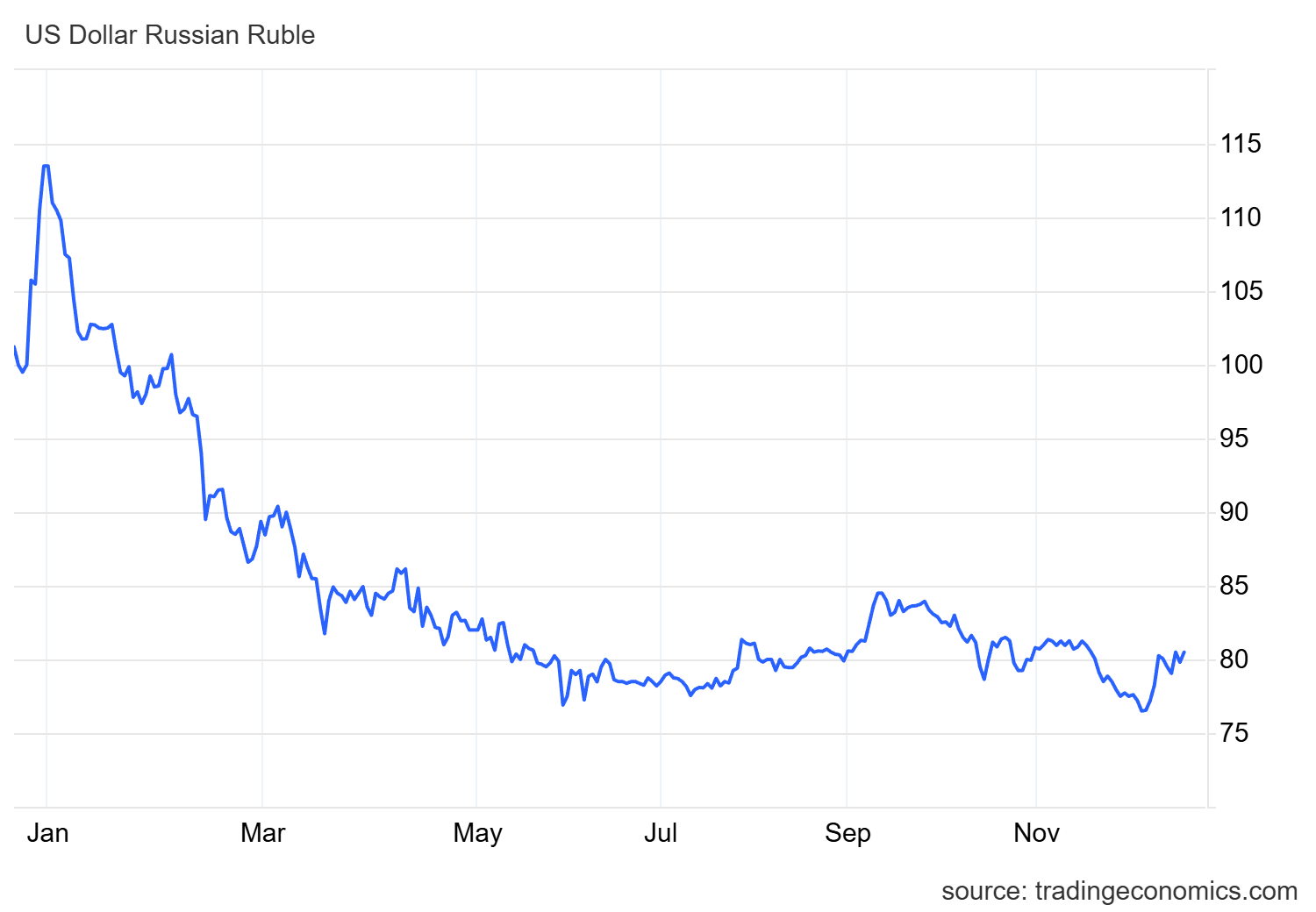

A peggiorare la situazione ci ha pensato, paradossalmente, il rafforzamento del rublo. Una valuta locale più forte riduce il valore dei guadagni dall’export una volta convertiti, colpendo ulteriormente le casse dello Stato. Anche i margini di raffinazione si sono indeboliti, trascinando verso il basso le entrate fiscali derivanti dai prodotti petroliferi, oltre che dal greggio.

Cambio dollaro rublo

Ecco una sintesi della situazione fiscale per il greggio prodotto a dicembre (pagabile a fine gennaio):

| Indicatore | Valore Stimato | Variazione su base mensile | Variazione su base annuale |

| Gettito Fiscale Totale | ~380 mld Rubli | -16% | -50% |

| Aliquota effettiva (per tonn.) | ~14.266 Rubli | -20% | > -50% |

Questi livelli di tassazione ci riportano indietro al dicembre 2022, momento in cui entrò formalmente in vigore l’embargo dell’Unione Europea sul petrolio russo.

Non è un caso isolato

Questo scivolone non è un dato statistico solitario. I calcoli mostrano che le entrate combinate di petrolio e gas della Russia sono quasi dimezzate su base annua a dicembre, scendendo a livelli visti l’ultima volta durante il crollo della domanda dell’era pandemica nel 2020.

I fattori che stanno stritolando il flusso di cassa sono molteplici:

- Prezzi internazionali più bassi;

- Valuta più forte;

- Sconti sempre più ampi sul greggio Urals (esacerbati dalle sanzioni USA su colossi come Rosneft e Lukoil).

La tensione inizia a manifestarsi nei dibattiti di politica economica. Mosca ha già ventilato l’idea di sgravi fiscali per Gazprom, nel tentativo di ammortizzare il collasso delle esportazioni di gas via tubo verso l’Europa. L’idea è che ci possa essere una compensazione tramite tasse più alte altrove nel settore energetico. Tuttavia, questo tipo di “rimpasto fiscale” è molto rivelatore del problema di fondo: petrolio e gas forniscono ancora circa un quarto del bilancio russo, ma il cuscino di sicurezza si sta assottigliando.

Prospettive: l’arbitro è il mercato

Per ora, la Russia può probabilmente assorbire il colpo. Le riserve e l’economia di guerra hanno mostrato una resilienza inaspettata. Tuttavia, se i prezzi del petrolio dovessero rimanere deboli e le sanzioni continuassero a mordere, l’inizio del 2026 si preannuncia meno indulgente di quanto il Cremlino vorrebbe.

È doveroso chiarire un punto fondamentale, spesso ignorato dalle analisi più superficiali: la Russia potrà certamente cercare (e trovare) vie alternative per esportare il proprio petrolio e gas, utilizzando flotte fantasma o triangolazioni con paesi amici. Tuttavia, la capacità di Mosca di finanziare il proprio bilancio dipenderà, più che dai volumi esportati, dal prezzo internazionale del petrolio. Se il barile resta basso, vendere di più servirà a poco. È la dura legge della domanda e dell’offerta, e nemmeno Mosca può abrogarla per decreto.

Domande e risposte

Perché un rublo più forte danneggia le entrate statali russe?

Può sembrare controintuitivo, ma per un’economia basata sull’export di materie prime come quella russa, una valuta troppo forte è un problema. Il petrolio viene venduto in dollari (o yuan), ma le tasse e le spese statali (stipendi, pensioni, costi militari interni) sono pagate in rubli. Se il rublo si rafforza rispetto al dollaro, ogni dollaro incassato dalla vendita di petrolio vale meno rubli una volta convertito. Di conseguenza, lo Stato incassa meno valuta locale da spendere nel bilancio domestico, creando un buco nei conti pubblici.

La Russia rischia il default o il collasso economico nel 2026?

Non nell’immediato. Nonostante il calo drastico delle entrate (-50% rispetto all’anno precedente), la Russia possiede ancora riserve e la capacità di manovrare la leva fiscale, come dimostrano le discussioni sugli aiuti a Gazprom. Tuttavia, il “cuscino” si sta assottigliando. Se i prezzi del petrolio rimanessero sotto i 40-50 dollari a lungo termine, il governo sarebbe costretto a scelte impopolari: tagliare la spesa sociale, aumentare le tasse interne o stampare moneta (generando inflazione) per finanziare la guerra e la macchina statale.

Le vie alternative di esportazione non possono salvare il bilancio?

Solo parzialmente. La Russia ha già reindirizzato gran parte del suo export verso Asia e altri mercati “non allineati” per aggirare le sanzioni occidentali. Il problema attuale, però, non è tanto la quantità di petrolio venduto, quanto il prezzo a cui viene venduto. Se il mercato globale è depresso e l’Urals viene scambiato sotto i 35 dollari, anche esportando a pieno regime i margini di profitto sono minimi. Le vie alternative garantiscono i volumi, ma è il mercato globale a dettare il valore di quei volumi.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Nucleare in formato container: Ampera sfida la burocrazia con il micro-reattore a torio e particelle TRISO

Crisi energetica? Meno auto e più smart working: le nuove “brioche” della UE

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

You must be logged in to post a comment Login