Attualità

Problemi di insolvenza per i mutui commerciali USA

La performance complessiva del credito dei prestiti immobiliari commerciali USA (CRE., Commercial Real Estate) nei portafogli bancari continua a mostrare segni di stress correlato alla pandemia con tassi di insolvenza in aumento ed un movimento al ribasso dei rating di rischio. Sebbene varie normative di aiuto, applicate anche negli USA, siano state applicate con un certo successo, come ad esempio riduzioni degli affitti e dilazioni nel pagamento, diversi settori di mercato sono chiaramente in difficoltà.

Non sorprende che il tasso d’insolvenza per i prestiti sugli hotel sia più che raddoppiato, passando dall’1,3% nel secondo trimestre al 3,2% nel terzo trimestre. Anche i tassi d’insolvenza per i prestiti su immobili al dettaglio, sebbene in leggero calo rispetto al secondo trimestre, sono notevolmente elevati e si attestano attualmente all’1,44%. La diminuzione del tasso d’insolvenza al dettaglio nel terzo trimestre è stata in parte determinata da molti storni di prestiti che hanno effettivamente ridotto il saldo insoluto. Quindi in realtà il miglioramento del terzo trimestre non era dovuto a un miglioramento di carattere reddituale, ma semplicemente ad un alleggerimento delle condizioni commerciali.

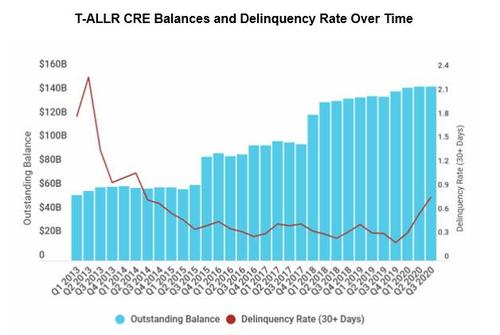

Valutiamo il Trepp’s Anonymized Loan Level Repository (T-ALLR) raccoglie e organizza i dati dei prestiti bancari su tutti i contratti sugli immobili commerciali (CRE). Confrontiamolo con i valori dei tassi di insolvenza sui crediti.

Abbiamo due elementi che si incrociano:

- aumento nei tassi d’insolvenza dei mutui, come vediamo a causa del covid-19;

- aumento nel valore dei mutui che andava avanti ormai da 5 anni.

Cosa vuol dire questo? Un aumento di tasso d’insolvenza unito ad un livello di prestiti comunque elevato è una combinazione esplosiva di default di ampie dimensioni che rischia di ricadere su tutto il sistema USA di crediti commerciali, con i relativi prodotti derivati di supporto. Però c’è anche un altro aspetto: se si alza il tasso d’insolvenza vuole dire che gli affitti sono, attualmente, troppo elevati. I nuovi contratti difficilmente saranno rinnovati con i rendimenti attuali. I canoni si comprimeranno comportando in futuro anche una compressione dei valori degli immobili. Si rischia una deflazione degli asset commerciali.

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Secondo osservatorio Cpi, dopo intervento su accise, prezzo benzina è ai livelli tra i più bassi da 55 anni

Dal Golfo ai supermercati: Hormuz e l’effetto domino che gonfia prezzi e inflazione

Entra in servizio l’USS Massachusetts: il nuovo sottomarino nucleare USA tra alta tecnologia e deterrenza globale