Economia

Porsche: bastonate in Cina. La Taycan non si vende e l’usato si svaluta

Porsche ha un calo di redditività notevole legato ai problemi con le auto elettriche, come la taycan, e sul mercato cinese, esattamente come le altre case automobilistiche tedesche

La più grande casa automobilistica tedesca ha registrato un calo della redditività, con la sua unità cinese sotto pressione a causa della diminuzione della domanda di automobili di lusso. In particolare, la domanda per la Porsche Taycan si è esaurita, portando a significativi ribassi.

Joel Levington di Bloomberg Intelligence ha pubblicato lunedì una nota in cui evidenzia la scarsa domanda di Porsche Taycan, che ha costretto la casa automobilistica tedesca in difficoltà a offrire ribassi di 22.500 dollari. Inoltre, il valore dell’usato del veicolo è crollato nel 2024, mentre secondo i dati della ricerca iSeeCars la Taycan è il veicolo a carburante alternativo più costoso da guidare in base ai chilometri utilizzati all’anno.

Come dice il rapporto Levington : Porsche Taycan: 22.500 dollari di ribasso, ma è il veicolo elettrico più costoso

Porsche offre 15.000 dollari di sconto, oltre a 7.500 dollari di incentivi per il leasing, per vendere i modelli Taycan del 2024, ma secondo una ricerca di iSeeCars il modello è il veicolo a carburante alternativo più costoso da guidare in base ai chilometri percorsi all’anno. Il maggiore ricorso di Porsche agli sconti e il rapido deterioramento del suo mercato principale in Cina hanno tagliato più di 30 miliardi di dollari dal suo capitale di mercato da aprile e hanno ridotto le valutazioni del rischio al di sotto dei rivali di lusso Ferrari, BMW e Mercedes per la prima volta dalla sua IPO nel 2022.

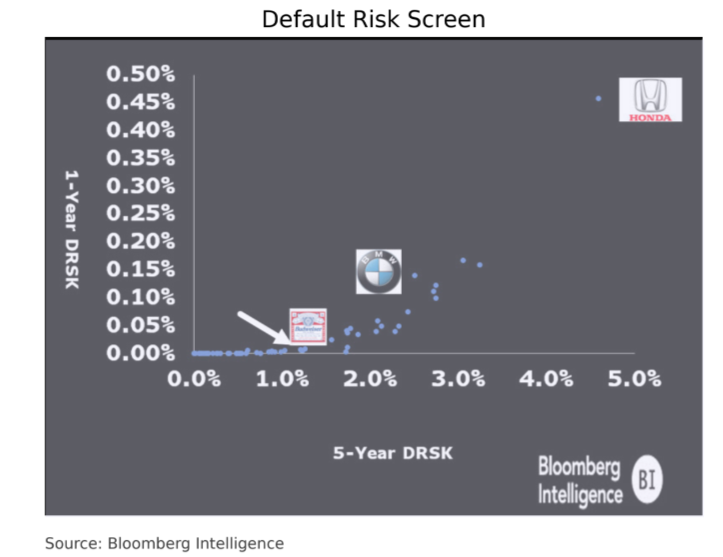

Il crollo della Cina accelera il rischio d’azienda

Rischio d’insolvenza Porsche

Il rischio di insolvenza a un anno di Porsche è quasi triplicato dopo il taglio delle prospettive di fatturato dello scorso luglio, a sostegno della nostra visione di un profilo di rischio forte, anche se più debole. Il rischio di insolvenza di Porsche è simile a quello di altri emittenti di bassa qualità come Anheuser-Busch, Adidas e Reckitt Benckiser, nonché dell’emittente Alibaba, con un rating più elevato ma più volatile. Il risultato del DRSK di Bloomberg corrisponde all’opinione di Credit Benchmark sulla società priva di rating. Porsche si colloca tra Honda (A3/A-/A) e Mercedes (A2/A/Au) nella nostra analisi fondamentale che utilizza la metodologia globale di Moody’s per il settore automobilistico.

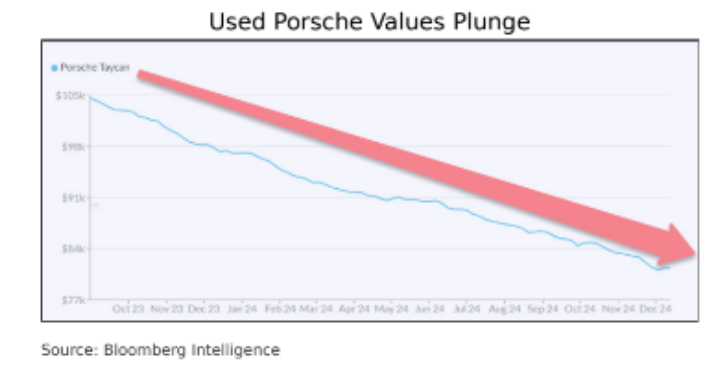

Valore delle Porsche Taycan Usate

Il valore della Taycan crolla nel 2024

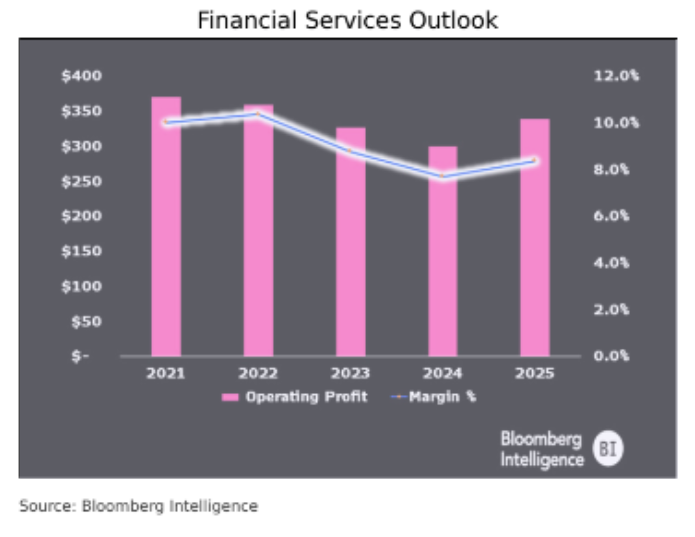

Servizi finanziari in calo per il terzo anno consecutivo

Il profitto dell’unità finanziaria captive di Porsche potrebbe toccare il fondo nel 2024 a circa 300 milioni di dollari, con un calo del 20% rispetto ai livelli massimi del 2021, ma rappresenta un modesto motore di profitto, visto che quest’anno l’unità automobilistica dovrebbe generare un profitto operativo di 5,3 miliardi di dollari.

L’unità finanziaria ha adottato aumenti di prezzo per compensare i maggiori costi di finanziamento, ma la compressione dei margini, la minore penetrazione in Cina e l’aumento del rischio di credito stanno compromettendo la redditività, che è inferiore a Mercedes e BMW dal punto di vista dei margini. L’unità è supportata da un’ampia liquidità di 6,2 miliardi di euro e da un accordo di prestito master di 4 miliardi di euro con Volkswagen.

Il calo dei prezzi dell’usato può compromettere i valori residui di magazzino Porsche, con un potenziale effetto negativo sugli utili dei servizi finanziari.

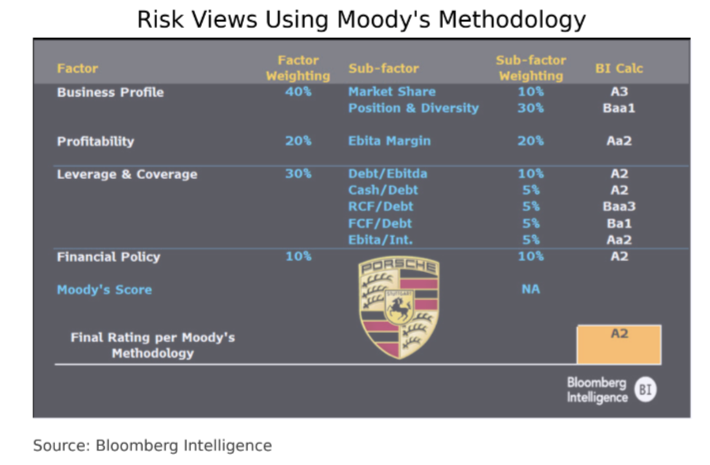

Porsche si allontana da Mercedes nella classifica delle valutazioni

Il merito di credito autonomo di Porsche AG si colloca ad A2, leggermente dietro Mercedes (A2/A/Au) e una tacca sotto BMW (A2/A) e Ferrari, priva di rating. Le nostre opinioni sono rimaste sostanzialmente invariate rispetto all’analisi di giugno, ma le prospettive più deboli della società per il 2024 hanno ridotto la flessibilità. L’analisi incorpora le aspettative di utili e flussi di cassa per il 2024-25 secondo la metodologia globale di Moody’s per il settore automobilistico.

La nostra analisi è anche abbastanza coerente con il Credit Benchmark, che si proietta verso un rating A basso su un trend positivo. La complessità della struttura organizzativa di Volkswagen, compresa la condivisione del presidente, potrebbe pesare sulla valutazione del profilo ESG di Porsche da parte dei valutatori. Anche la mancanza di un obiettivo di leva finanziaria ben definito e l’obiettivo di un dividendo del 50% possono rappresentare un limite.

Valutaziione del rischio con la metodologia di Moody’sPors

Porsche è valutata come un marchio del lusso, ma dovrebbe essere valutata come un’azienda metalmeccanica. Quindi sopravvalutata

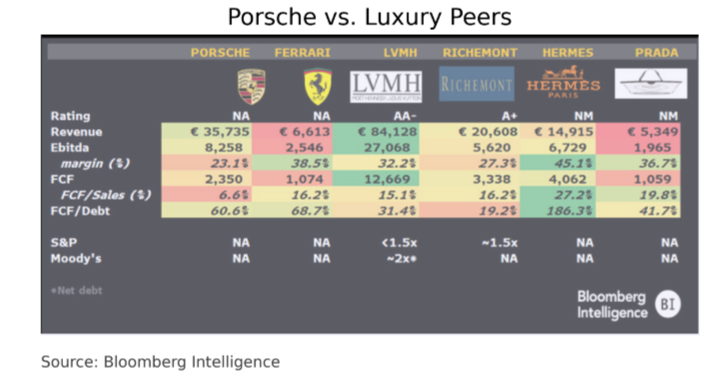

Secondo le nostre conversazioni con le agenzie di rating, Porsche AG verrebbe probabilmente valutata utilizzando i parametri del settore automobilistico, piuttosto che quelli applicati ai beni di lusso, come invece avviene per Ferrari. Ciononostante, dal confronto con aziende simili emerge che un rating di livello A potrebbe essere comunque giustificato, anche applicando questa diversa metodologia di valutazione.

Le dimensioni di Porsche, la sua diversità geografica e la modesta leva finanziaria del suo bilancio sono in generale un buon indicatore rispetto a emittenti come Richemont (A+), Diageo (A3/A-/A-u) ed Estee Lauder (A2/A). Pur essendo solidi per il settore automobilistico, i margini e la generazione di cassa di Porsche sono un po’ carenti rispetto al gruppo di pari livello del lusso e alla Ferrari.

Il Gruppo Volkswagen, che possiede 10 marchi, tra cui Porsche e Audi, ha affrontato sfide significative nel gioco della domanda di veicoli elettrici, in una guerra dei prezzi con Tesla e le aziende cinesi di veicoli elettrici che girano intorno ai tedeschi. Nel frattempo, la recessione manifatturiera della Germania evidenzia i problemi economici più ampi di tutto il continente.

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo

Sigonella 1985: l’ultimo sussulto della sovranità italiana

Nuovo Patto di stabilità e crescita: la flessibilità apparente che rafforza invece i vincoli

You must be logged in to post a comment Login