Politica

PNRR e Corte dei Conti: tra il miraggio del “Silenzio Assenso” e il rischio del “Governo dei Giudici”. La Riforma Foti ai raggi X

Corte dei Conti e PNRR: il trucco del “Silenzio Assenso” e il rischio paralisi. Ecco perché la riforma non basta.

L’Italia è un Paese meraviglioso e complicato, dove per correre i cento metri del PNRR ci siamo preventivamente legati le scarpe tra loro con un doppio nodo scorsoio. Il Disegno di Legge A.C. 1621 (la cosiddetta proposta Foti), recentemente approvato dalla Camera, tenta di sciogliere questi nodi intervenendo a gamba tesa sui poteri della Corte dei Conti. L’intento è lodevole, vitale in ottica keynesiana: trasformare la spesa pubblica da tabella Excel a cantiere reale.

Tuttavia, analizzando il testo con il disincanto di chi conosce la macchina amministrativa, sorge il dubbio che stiamo passando dalla “paralisi della paura” alla “paralisi dell’ingorgo“, con l’aggiunta di un’incognita politica non indifferente. Vediamo cosa cambia, perché il “silenzio assenso” potrebbe non bastare e perché il Ponte sullo Stretto potrebbe diventare il banco di prova di un nuovo scontro tra politica e magistratura contabile.

Dallo “Sceriffo” al “Consulente”: la rivoluzione del controllo

Il cuore del provvedimento è la trasformazione del ruolo della Corte dei Conti sul PNRR. Fino a ieri, il controllo concomitante era una spada di Damocle spesso automatica. La riforma ribalta il tavolo: il controllo non è più un’imposizione che pende sulla testa del dirigente, ma diventa attivabile su richiesta.

Chi può suonare il campanello della Corte?

- Le Camere (Parlamento);

- il Governo;

- l’amministrazione pubblica titolare della spesa.

In pratica, il controllore arriva solo se invitato. Sulla carta, questo libera i manager pubblici dall’ansia del fiato sul collo. Ma il vero “game changer” è lo scambio che la legge propone: controllo in cambio di immunità. Se c’è il controllo e viene passato, allora viene cancellata la resposnabilità da colpa grave. Un forte incentivo per i dirigenti pubblici, che non brillano spesso per coraggio, né dovrebbero, per chiedere pareri preventivi sulle decisioni.

Il Grande Scudo: Immunità (quasi) totale

Il punto più controverso riguarda la responsabilità per danno erariale. La “paura della firma” è il freno a mano tirato dell’economia italiana. La riforma stabilisce un principio ferreo: l’esclusione della responsabilità per colpa grave se l’atto ha superato il vaglio del controllo preventivo.

In parole povere: se la Corte dei Conti mi ha dato l’ok (o è stata zitta), io dirigente non posso essere condannato per colpa grave. Rimane solo il dolo, cioè la volontà deliberata di truffare o rubare.

Ecco una sintesi delle novità:

| Aspetto | Situazione Precedente | Con la Riforma (A.C. 1621) |

| Attivazione Controllo | Spesso d’ufficio/automatico. | Su richiesta volontaria. |

| Responsabilità | Colpa grave perseguibile. | Esclusa se c’è ok preventivo (o silenzio). |

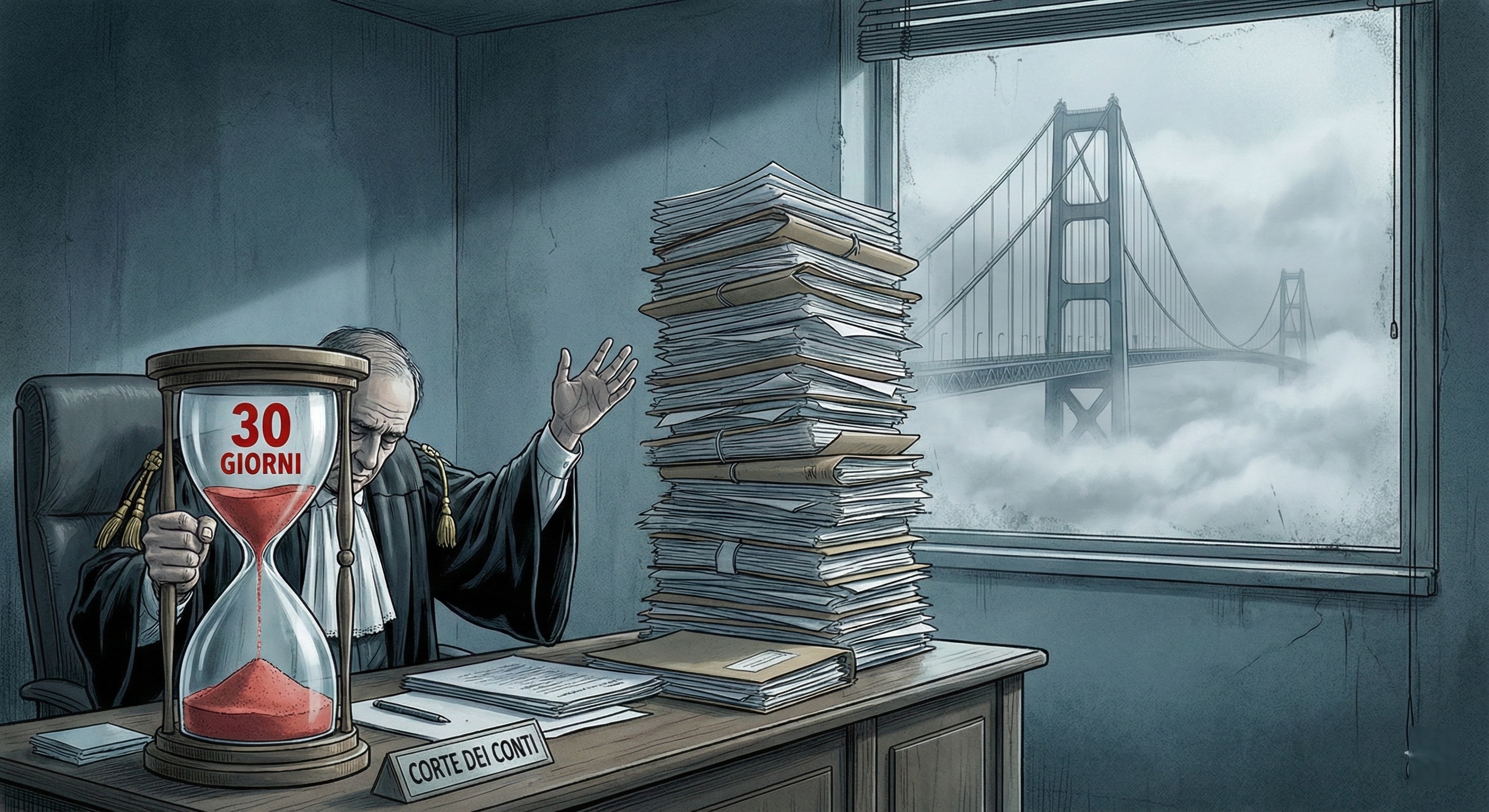

| Tempi di risposta | Variabili. | 30 Giorni (Silenzio Assenso). |

| Rischio Politico | Basso (controllo tecnico). | Alto (cogestione delle scelte). |

Rschiamo un ingorgo di carte?

Il Miraggio del “Silenzio Assenso” e la “Melina” Burocratica

Qui entriamo nel tecnico, dove si nasconde il diavolo. La riforma introduce un meccanismo di silenzio assenso: dal momento in cui l’amministrazione invia l’atto alla Corte, i giudici hanno 30 giorni per pronunciarsi. Se non lo fanno, l’atto si intende vistato positivamente e scatta lo scudo erariale.

Tutto bellissimo? Calma.

La domanda che ogni operatore del settore si pone è: la celerità è garantita? La risposta è no.

Il silenzio assenso nel diritto amministrativo italiano ha un nemico mortale: l’istruttoria. I 30 giorni sono un termine perentorio solo se la documentazione è perfetta e completa. Ma la Corte dei Conti, di fronte a un dossier complesso (immaginate un appalto PNRR da 50 milioni di euro), avrà tutto il diritto — e forse il dovere — di chiedere chiarimenti o integrazioni.

Nel momento in cui parte la richiesta di chiarimenti (“manca l’allegato B”, “chiarire il punto 4”), il cronometro dei 30 giorni si ferma (o si azzera, a seconda dell’interpretazione procedurale che prevarrà). È la classica “melina”: se la Corte è sommersa di lavoro, l’unico modo per non far passare atti potenzialmente dannosi per silenzio-assenso sarà quello di interrompere i termini sistematicamente con richieste istruttorie.

Risultato?

- Lo scudo rimane: Alla fine l’ok arriverà (esplicito o tacito), garantendo l’immunità per colpa grave.

- La velocità sparisce: I tempi si dilateranno ben oltre i 30 giorni, lasciando i cantieri fermi in attesa che il ping-pong documentale finisca.

Inoltre c’è un’altra minaccia: sotto il pericolo di veder aprire una procedura d’istruttoria complessa il funzionario solerte sarà tentato di mandare tutta la possibile documentazione, sommergendo la corte di dati e documenti non rilevanti. Tanto, alla fine, deve essere la Corte a considerarli. Che succederà a questo punto?

Il rischio ingorgo: Corti dei Conti al collasso?

C’è poi un problema di numeri. Se un dirigente pubblico sa che ottenere il “timbro” preventivo (o il silenzio) della Corte lo rende immune da risarcimenti milionari, cosa farà?

Semplice: chiederà il controllo su tutto.

Ogni sindaco, ogni Rup, ogni direttore generale inonderà la Corte dei Conti di richieste per costruirsi il proprio “scudo penale ed erariale”.

Le sezioni regionali e centrali della Corte sono strutturate per gestire questa mole di lavoro? Assolutamente no. Il rischio è un sovraccarico sistemico. I magistrati contabili non sono infiniti. Se verranno sommersi da migliaia di richieste di pareri preventivi, avranno solo due strade:

- Lasciar passare tutto per silenzio assenso (abdicando al ruolo di controllo).

- Bloccare tutto con richieste istruttorie (paralizzando il Paese).

In entrambi i casi, l’efficienza della spesa pubblica rischia di peggiorare, non di migliorare. Non si cura l’obesità burocratica aggiungendo un altro passaggio, seppur “volontario”.

Il pericolo “Cogestione” e l’invasione di campo politica

Arriviamo al punto più delicato, che tocca i confini della nostra Costituzione materiale. Se la Corte dei Conti deve dare un parere preventivo su grandi opere strategiche per attivare lo scudo erariale, non rischia di entrare nel merito delle scelte politiche?

Prendiamo l’esempio del Ponte sullo Stretto. Un’opera immensa, complessa, costosa e politicamente divisiva. Se il governo o la società concessionaria chiedessero il controllo preventivo alla Corte per blindare i contratti, i giudici si troverebbero in una posizione scomoda.

Se dicono “sì”, di fatto cogestiscono l’opera: non potranno più contestare nulla in futuro (salvo dolo), diventando complici amministrativi dell’Esecutivo.

Se dicono “no”, o se iniziano a fare le pulci su aspetti tecnici che nascondono perplessità sull’opportunità dell’opera, di fatto esercitano un potere di veto politico.

Immaginate una Corte dei Conti che blocca un’opera fondamentale non perché ci sia una frode, ma perché ritiene “non congrua” la previsione di spesa o “rischioso” l’investimento. Saremmo di fronte a una supplenza della magistratura sulla politica eletta. Il rischio è che la Corte non si limiti a verificare la legittimità formale, ma entri nel merito dell’opportunità economica (“conviene fare questo ponte?”), una valutazione che spetta alla politica, non ai giudici.

La fuga dalle responsabilità

La riforma Foti parte da una diagnosi corretta: in Italia non si spende perché chi firma rischia troppo. Ma la terapia rischia di creare un mostro a due teste.

Da un lato, avremo dirigenti deresponsabilizzati che useranno la Corte come un “ufficio visti” per pararsi le spalle.

Dall’altro, avremo una Corte dei Conti intasata, costretta a scegliere se essere un passacarte veloce o un freno a mano politico.

Keynes ci insegnava che l’importante è che il denaro circoli, che gli investimenti partano per creare moltiplicatore. Se subordiniamo la spesa a un preventivo nulla osta giudiziario di massa, stiamo istituzionalizzando la sfiducia. La vera riforma sarebbe semplificare le leggi, non creare salvacondotti complessi. Finché la firma di un atto amministrativo sarà vista come l’innesco di una potenziale bomba giudiziaria, non ci sarà “silenzio assenso” che tenga: l’Italia continuerà a frenare con il piede sinistro mentre preme l’acceleratore col destro.

Domande e risposte

Il “silenzio assenso” di 30 giorni garantisce che i cantieri partiranno veloci?

No, è una garanzia formale ma non sostanziale. Sebbene la legge fissi il termine di 30 giorni, la Corte dei Conti può interromperlo chiedendo chiarimenti o documenti aggiuntivi (richieste istruttorie). Di fronte a un sovraccarico di lavoro o a dossier complessi, è molto probabile che i giudici usino questa leva per guadagnare tempo. Quindi, lo “scudo” erariale arriverà, ma i tempi reali potrebbero essere molto più lunghi di un mese.

Perché si parla di rischio di “governo dei giudici” con questa riforma?

Perché il controllo preventivo su richiesta sposta il baricentro della decisione. Se per fare una grande opera (es. Ponte sullo Stretto) il Governo chiede l’ok preventivo alla Corte per evitare rischi erariali futuri, la Corte si trova a dover validare la scelta prima che venga attuata. Se la Corte solleva obiezioni non solo formali ma di merito economico (“costa troppo”, “non serve”), di fatto esercita un potere di veto su una scelta politica, invadendo un campo non suo.

Le Corti dei Conti riusciranno a gestire tutte le richieste?

È molto difficile. Attualmente gli organici non sono dimensionati per un controllo preventivo di massa “su richiesta”. Se tutti i dirigenti pubblici, per paura di pagare di tasca propria, invieranno ogni atto al controllo preventivo, si creerà un imbuto gigantesco. Il rischio è che la Corte o si paralizzi, o sia costretta a dare via libera frettolosi per non bloccare il Paese, riducendo la qualità del controllo stesso.

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’Intelligenza Artificiale alla scoperta dell’energia geotermica: la fine delle trivellazioni “alla cieca”

Europa paralizzata: l’illusione dell’integrazione si infrange sull’ennesima crisi energetica

Petrolio alle stelle e venti di guerra: United Airlines taglia i voli. Se il mercato “libero” presenta il conto all’aviazione USA

You must be logged in to post a comment Login