Energia

Petrolio venezuelano: l’illusione americana, i costi reali e l’incognita geopolitica

l piano di Washington per rilanciare le immense ma fatiscenti riserve di greggio venezuelano si scontra con ostacoli tecnici insormontabili, costi di estrazione altissimi e un rischio politico enorme. Tuttavia, la crisi nel Golfo Persico potrebbe rimescolare le carte del mercato energetico globale.

Donald Trump ha recentemente annunciato che le autorità ad interim del Venezuela consegneranno agli Stati Uniti fino a 50 milioni di barili di petrolio, dichiarando inoltre che la sua amministrazione controllerà le vendite di greggio venezuelano “a tempo indeterminato”.

Deplorando lo stato attuale del settore petrolifero di Caracas, che oggi pompa solo una frazione di ciò che produceva in passato, l’approccio di Washington appare muscolare: far intervenire le gigantesche compagnie petrolifere statunitensi per spendere miliardi di dollari, riparare le infrastrutture fatiscenti e ricominciare a generare profitti. Questo suona come un’enorme opportunità commerciale per le major a stelle e strisce, ma è un’offerta che i diretti interessati potrebbero cortesemente rifiutare.

Il motivo è tecnico ed economico. Il petrolio che giace sotto il suolo venezuelano, pur rappresentando la riserva più grande al mondo, è tecnicamente complesso da estrarre e commercialmente oneroso.

Il rischio politico e il fantasma delle nazionalizzazioni

Prima ancora di trivellare, le compagnie devono fare i conti con un rischio politico letteralmente fuori scala. Non c’è alcuna certezza su un reale cambio di rotta nella gestione dell’industria energetica del Paese sudamericano.

La memoria storica degli investitori è lunga: negli anni ’90 l’ex presidente Hugo Chavez nazionalizzò l’industria petrolifera e, nel 2007, estromise colossi come Exxon e ConocoPhillips, colpevoli di aver rifiutato condizioni che avrebbero garantito alla compagnia di Stato venezuelana (PDVSA) la quota di maggioranza nei loro progetti. A ConocoPhillips spettano ancora circa 10 miliardi di dollari di risarcimento.

Oggi, solo Chevron è autorizzata a operare in Venezuela e ad esportare greggio verso gli Stati Uniti. Come ha sottolineato l’amministratore delegato di Exxon, Darren Woods, durante un recente incontro: “Ci hanno sequestrato gli asset due volte, quindi potete immaginare che per rientrare una terza volta sarebbero necessari cambiamenti piuttosto significativi”. Washington si è detta pronta a fornire garanzie di sicurezza, ma non finanziamenti diretti per i progetti.

I numeri del paradosso venezuelano

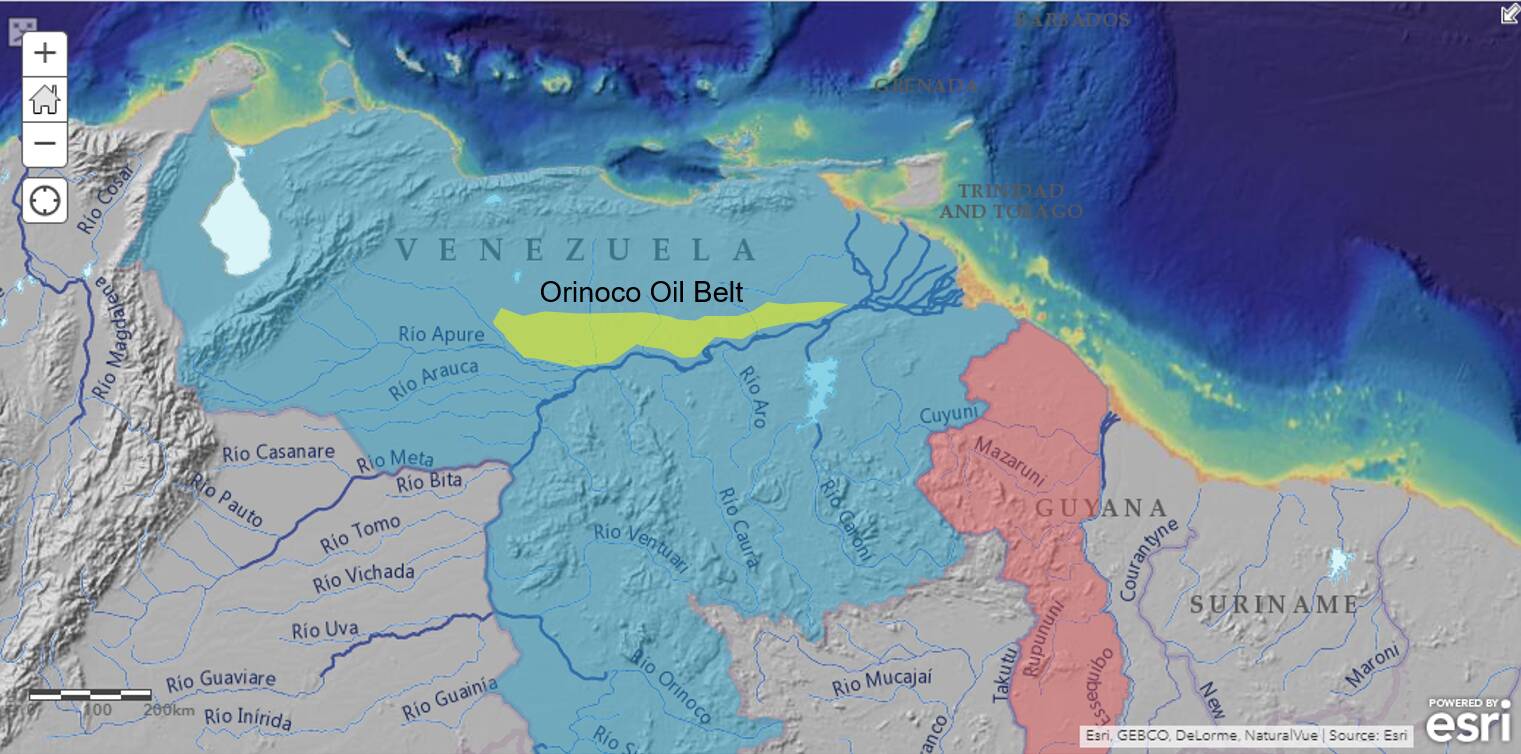

Il Venezuela è un membro fondatore dell’OPEC e possiede più riserve di qualsiasi altro Paese del Golfo. Gran parte di questa ricchezza si trova nella Fascia dell’Orinoco, un vasto territorio diviso in quattro aree di produzione (Boyacá, Junín, Ayacucho e Carabobo), controllato principalmente da una PDVSA ormai fiaccata da infrastrutture obsolete, disinvestimenti, cattiva gestione e sanzioni.

La Fascia dell’Orinoco

Ecco un rapido confronto per comprendere la scala del potenziale (e del declino):

| Paese / Area | Riserve Stimate (Miliardi di barili) | Quota Mondiale | Produzione Storica vs Attuale |

| Venezuela | 303 | ~17% | Da 3,5 mb/g a ~1 mb/g |

| Stati Uniti | 55 | ~3% | In crescita costante |

Per riportare la produzione venezuelana ai picchi degli anni ’70, secondo il Baker Institute della Rice University, servirebbero investimenti per 10 miliardi di dollari all’anno per il prossimo decennio (100 miliardi in totale). La società di consulenza Rystad Energy stima che servirebbero 53 miliardi di dollari in 15 anni solo per mantenere i magri livelli attuali.

Le sfide estrattive: un greggio troppo pesante

Il vero scoglio è la natura stessa del prodotto. Il petrolio venezuelano è un greggio extra-pesante: altamente viscoso, denso, e pieno di impurità come zolfo e nichel.

- Tecnologie costose: L’estrazione richiede iniezione di vapore e la miscelazione con greggi più leggeri per renderlo commerciabile.

- Sconto sul mercato: A causa della sua densità, viene venduto a un prezzo inferiore rispetto ai greggi più leggeri e “dolci”.

- Punto di pareggio (Breakeven): I costi di pareggio nella fascia dell’Orinoco superano in media gli 80 dollari al barile. Per fare un confronto, il petrolio pesante canadese ha un breakeven di circa 55 dollari.

A prezzi di mercato intorno ai 60 dollari al barile, il petrolio venezuelano è, molto semplicemente, antieconomico. Le riserve accertate si basano sulla fattibilità commerciale con le tecnologie esistenti, ma le stime di Caracas (autodichiarate nel 2011 con il petrolio a oltre 100 dollari) potrebbero essere fortemente esagerate. Senza un’impennata dei prezzi, le riserve reali ed economicamente estraibili si fermerebbero a circa 60 miliardi di barili.

L’incognita del Golfo Persico

In sintesi, i prezzi del petrolio dovrebbero salire di almeno 20 dollari al barile per rendere redditizio il greggio pesante venezuelano, al netto delle necessarie e ferree garanzie contro future espropriazioni. Il sogno di un diluvio trasformativo di greggio sudamericano a basso costo sembra destinato a rimanere un’illusione.

Tuttavia, l’equilibrio globale è fragile. L’attuale e crescente situazione di crisi e instabilità nel Golfo Persico potrebbe alterare radicalmente le dinamiche dei prezzi e della sicurezza degli approvvigionamenti. Un’escalation in Medio Oriente potrebbe spingere artificialmente le quotazioni al rialzo e costringere l’Occidente a cercare alternative sicure fuori dall’asse mediorientale, portando inevitabilmente le società petrolifere e la geopolitica americana a reinteressarsi, per necessità più che per scelta, al difficile ma immenso mercato venezuelano.

You must be logged in to post a comment Login