Arabia Saudita

Petrolio, l’illusione degli oleodotti: perché le alternative via terra non ci salveranno dalla chiusura di Hormuz

Il blocco dello Stretto di Hormuz non è più un teorico scenario da “war game” accademico, ma una dura realtà con cui i mercati globali stanno facendo i conti. Con l’escalation militare che coinvolge l’asse Stati Uniti-Israele e l’Iran, quasi il 20% delle forniture mondiali di oro nero è letteralmente intrappolato. Di fronte a questo shock d’offerta di proporzioni storiche, la reazione pavloviana di molti commentatori è stata quella di guardare alla mappa e cercare scorciatoie. Se il mare è minato, ma la terraferma offre vie d’uscita, perché non trasportare tutto via tubo?

Peccato che la logistica energetica richiede tempi, investimenti titanici e, soprattutto, infrastrutture che al momento sono del tutto inadeguate a sopperire al vuoto lasciato da Hormuz. Non si può pensare di costruire , e neanche di riparare, un’infrastrtuttura in poche settimane. Quindi bisogna basarsi su quello che c’è, e qui vediamo cosa è disponibile.

I numeri della crisi: la matematica non è un’opinione

Per comprendere la gravità della situazione, dobbiamo guardare ai volumi. Lo Stretto di Hormuz garantisce il transito di circa 20 milioni di barili al giorno. Le alternative via terra, seppur preziose, offrono una capacità di trasporto che è solo una frazione di questa immensa fiumana energetica.

Ecco una sintesi chiara della capacità infrastrutturale attuale:

| Rotta / Infrastruttura | Capacità Massima Stimata (barili/giorno) | Stato Attuale e Criticità Principali |

| Stretto di Hormuz | ~20.000.000 | Chiuso/Bloccato, rischio mine e droni |

| Petroline (Arabia Saudita) | 5.000.000 – 7.000.000 | Operativo, ma sfocia nel Mar Rosso (rischio Houthi/Bab el-Mandeb) |

| ADCOP (Emirati Arabi Uniti) | 1.500.000 – 1.800.000 | Operativo, ma con scarsa capacità residua e rischio attacchi |

| Kirkuk-Ceyhan (Iraq-Turchia) | ~500.000 | Operatività a singhiozzo |

| Kirkuk-Baniyas (Iraq-Siria) | N/A (Storica) | Inutilizzabile, necessita di ricostruzione totale |

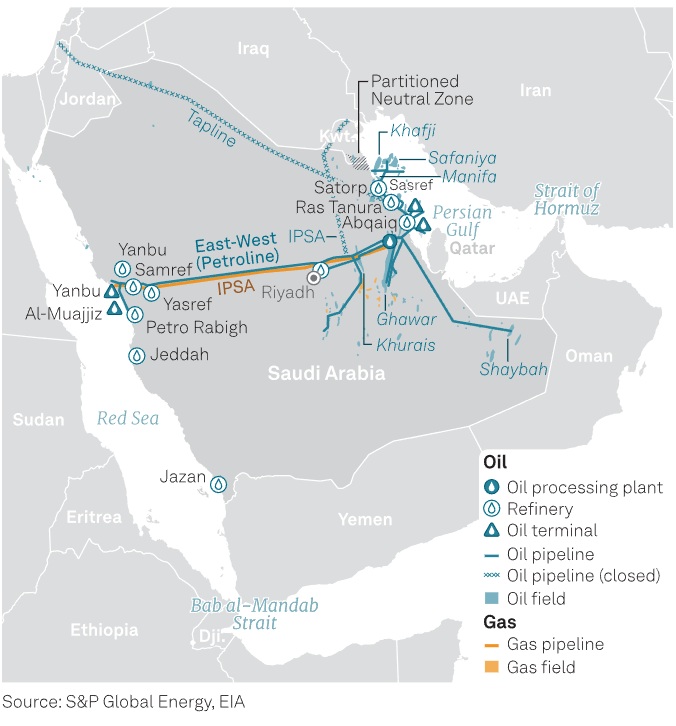

La Petroline Saudita: dalla padella iraniana alla brace degli Houthi

L’Arabia Saudita ha da tempo compreso il rischio di dipendere esclusivamente da Hormuz. Per questo motivo ha sviluppato la East-West Pipeline (Petroline), un colossale sistema di 750 miglia (oltre 1000 km) che collega i giacimenti orientali di Abqaiq al porto di Yanbu, sul Mar Rosso. Aramco ha dichiarato di poter spingere la rete alla massima capacità nei prossimi giorni, arrivando a toccare i 7 milioni di barili al giorno.

Schema degli oleodotti sauditi

Tuttavia, esiste un enorme difetto strategico in questo piano. Il petrolio che arriva a Yanbu ed è destinato ai mercati asiatici deve inevitabilmente scendere verso sud e attraversare lo Stretto di Bab el-Mandeb (la “Porta delle Lacrime”). Come sappiamo bene, questo passaggio è da tempo ostaggio degli attacchi Houthi. Insomma, aggiriamo l’Iran, ma finiamo dritti nel mirino dei suoi alleati yemeniti. Inoltre, dal punto di vista dell’efficienza logistica, reindirizzare il greggio per l’Asia attraverso il Mar Rosso comporta ritardi immensi e un’impennata dei costi assicurativi.

Visogna dire che questa struttura però potrebbe servire l’Europa, ma comunque sta arrivando al massimo della sua capacità attuale. Se il vecchio oleodotto TAP, Trans Arabian Pipeline, che arrivava fino al Mediterraneo attraverso Giordania e Israele non fosse stato abbandonato negli anni settanta, ora non ci sarebbero problemi d’esportazione.

L’opzione Emiratina e l’illusione della capacità in eccesso

L’altra grande speranza è l’Abu Dhabi Crude Oil Pipeline (ADCOP), che copre circa 248 miglia da Habshan fino al porto di Fujairah, affacciato sul Golfo di Oman e quindi comodamente oltre Hormuz. Si tratta di un’infrastruttura vitale, ma drammaticamente piccola rispetto alle necessità.

L’oleodotto ADCOP

Gli analisti di Kpler stimano che l’ADCOP stia già operando al 71% della sua capacità. Questo significa che rimangono solo circa 440.000 barili al giorno di capacità di riserva. Un granello di sabbia nel deserto rispetto ai 20 milioni mancanti. A peggiorare il quadro vi è la vulnerabilità delle infrastrutture di raffinazione: il recente incendio al complesso di Ruwais, capace di processare quasi un milione di barili al giorno, dimostra che le vie di fuga terrestri sono tutt’altro che sicure in un contesto di guerra asimmetrica.

L’Iraq e i fantasmi dei gasdotti storici

Guardando più a nord, l’Iraq offre un panorama frammentato. L’oleodotto Kirkuk-Ceyhan, che pompa petrolio verso la Turchia e il Mediterraneo, trasporta mezzo milione di barili, ma è costantemente bersagliato. Il Kurdistan riesce ad esportare in Turchia anche per via terra, un sistema costoso, ma che Erbil ha utilizzato nei momenti di più forte contrasto con Baghdad. Il Kirkuk-Ceyhan può arrivare a mezzo milione di barili al giorno, ma in parte è utilizzato dal Kurdistan.

Oleodotto Kirkus Ceyhan

Alcuni nostalgici della geopolitica possono suggerire di riaprire lo storico oleodotto Kirkuk-Baniyas verso la Siria. Un’idea affascinante sulla carta, ma totalmente irrealistica nel breve termine. Parliamo di un’infrastruttura in rovina, che richiederebbe anni di lavori e colossali investimenti pubblici per essere riattivata. Esiste un accordo fra il governo iracheno e quello siriano per ricostruirlo, dopo il suo abbandono parziale con la prima guerra del golfo e finale con la seconda e la Primavera Araba, ma non è un lavoro che può essere realizzato in breve tempo. Come per il TAP però, sicuramente, verrà restaurato, proprio per interrompere la dipendenza dell’Iraq dal Golfo Persico.

Kirkuk-Baniyas , percorso , da Wikipedia

L’impatto Macroeconomico: lo shock dell’offerta non si cura con i tassi

Di fronte a questa carenza infrastrutturale, il mercato sta reagendo nell’unico modo possibile: con una violenta volatilità dei prezzi. Il Brent ha sfiorato i 120 dollari al barile, per poi ritracciare fisiologicamente verso i 90-100 dollari a causa dell’inevitabile distruzione della domanda.

Nel breve periodo non si potrà fare molto. La soluzione è diplomatica o militare, e, tra l’altro, c’è il problema del gas naturale liquefatto e di altri materiali, dai prodottio chimici all’urea, che sono prodotti nell’area del Golfo e che devono essere esportati da un’area che, fra l’altro, è povera di tratte ferroviarie.

Costruire deviazioni via terra richiede tempo e pace. Oggi, in Medio Oriente, mancano drammaticamente entrambi.

You must be logged in to post a comment Login