Energia

Petrolio: la grande frattura tra mercato finanziario e mercato fisico. Cosa ci dicono i dati di Goldman Sachs

I mercati finanziari scommettono su un calo del petrolio, ma l’economia reale segnala carenza di barili. I dati di Goldman Sachs mostrano un crollo del 95% dei flussi a Hormuz e scorte in picchiata. Ecco perché la benzina potrebbe costare cara.

In questi giorni, i mercati dei futures energetici hanno mostrato una notevole reattività verso il ribasso, cullandosi nella speranza di una rapida risoluzione delle recenti tensioni geopolitiche. Tuttavia, basta dare un’occhiata più da vicino al mercato fisico per accorgersi che chi muove i barili reali è molto meno ottimista rispetto a chi muove i contratti di carta.

Si sta creando una vera e propria “frattura del mercato“, un concetto fondamentale per capire l’attuale situazione. Da una parte abbiamo il mercato finanziario (i futures), dove gli investitori macroeconomici scommettono su scenari futuri, spesso influenzati dall’emotività o dalle dichiarazioni politiche. Dall’altra abbiamo il mercato fisico (o mercato spot), animato da chi il petrolio lo estrae, lo trasporta e lo raffina. In questo momento, la finanza scommette sulla pace, ma l’economia reale prezza la scarsità.

Come fa notare l’analista di Goldman Sachs, Tallulah Adams, le conversazioni con i clienti evidenziano questo divario. Gli operatori specializzati ritengono che i prezzi attuali dei futures siano ampiamente sottostimati rispetto all’entità reale delle interruzioni di fornitura. Gli esperti del settore fisico sono convinti di due elementi chiave:

- Il destoccaggio e i danni alle infrastrutture stanno fissando un “pavimento” dei prezzi più alto per diverse materie prime.

- Anche in assenza di un’ulteriore escalation, gli attuali squilibri sono sufficienti a creare una grave carenza, spingendo le quotazioni materialmente più in alto.

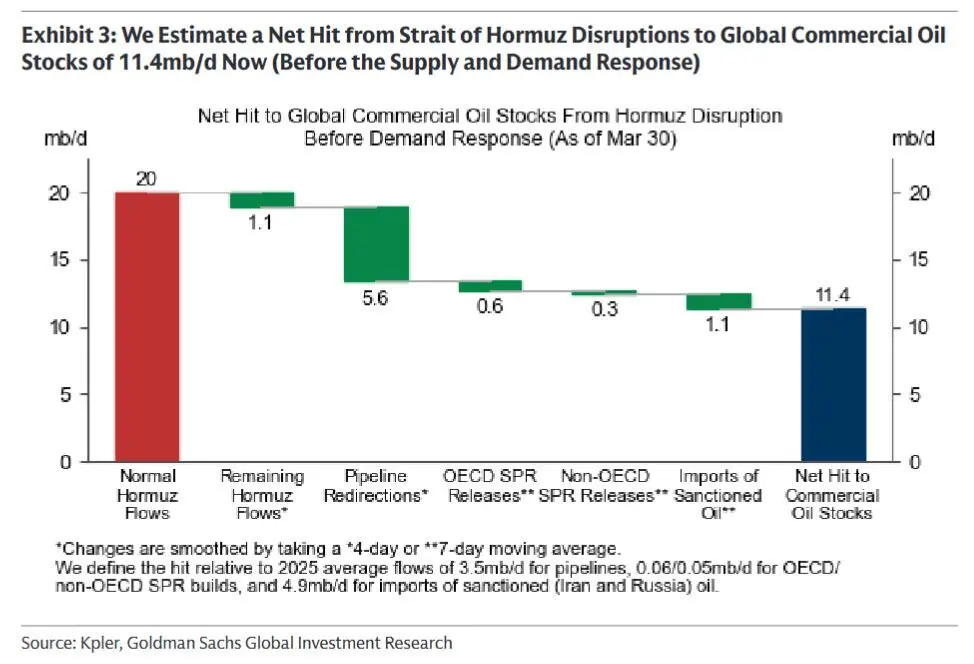

Per inquadrare la situazione con la consueta freddezza dei numeri, ecco le ultime stime elaborate da Goldman Sachs sull’impatto reale:

| Indicatore | Stima dell’impatto |

| Impatto netto sulle scorte globali | – 11,4 milioni di barili al giorno (mb/d) * |

| Flussi nello Stretto di Hormuz | – 95% rispetto ai livelli normali (media mobile a 4 giorni) |

| Scorte visibili globali | – 130 milioni di barili dall’inizio del conflitto |

*Dato al netto della risposta politica, ma prima degli adeguamenti di domanda e offerta.

Analisi della perdita di petrolio sui mecati mondiali post Hormuz. La colonna blu sono le effettive perdite petrolifere post correttivi di vario tipo, indicati ( Goldman Sachs)

Questa dinamica, che brucia il 30% degli accumuli di scorte previsti per il 2025, si riflette in tre chiare tendenze grafiche e numeriche evidenziate dalla banca d’affari:

- La carta vuole la tregua, il barile paga il premio: Mentre i mercati dei futures cercano di prezzare un cessate il fuoco, i mercati fisici pagano premi altissimi per i carichi immediati (spot). Lo si nota dalla forza del DFL (il differenziale tra il Brent “Dated” fisico e il Brent finanziario di prima linea) e dalle scadenze dei contratti, dove la richiesta di disponibilità immediata fa schizzare in alto le valutazioni a brevissimo termine. Il “Dated Brent” è il vero petrolio caricato e destinato sulle petroliere.

- Margini di raffinazione, un’illusione ottica: Sulla carta, i margini di raffinazione sembrano ottimi. Nella realtà, l’impennata dei costi del petrolio greggio fisico sta erodendo i profitti a livello globale. A questo si aggiunge un dato strutturale pesante: si stima che circa 2,5 milioni di barili al giorno di capacità di raffinazione in Medio Oriente siano attualmente fuori uso.

- Volatilità e fuga degli speculatori: La volatilità implicita rimane elevata. I fondi speculativi stanno adottando strategie difensive per minimizzare i rischi legati alle repentine oscillazioni dei prezzi. Si nota persino una rotazione degli interessi: la speculazione inizia ad allontanarsi dall’energia per spostarsi sui metalli, alla ricerca di nuovi asset su cui posizionarsi dopo le recenti svendite azionarie.

In sintesi, i terminali di Wall Street possono anche sperare in un calo dei prezzi, ma le navi cisterna e le raffinerie ci raccontano una storia molto diversa. E, alla fine, l’energia non si stampa, si estrae. Di questo dovrebbero tener conto i governanti europei.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

You must be logged in to post a comment Login