IranMaterie primeUSA

Petrolio alle stelle e scorte strategiche: la toppa del G7 non risolve il nodo dello Stretto

Il G7 valuta oggi il rilascio delle scorte strategiche per frenare il prezzo del petrolio schizzato a 115 dollari, ma il vero ostacolo al calo dei prezzi resta il blocco navale innescato dall’estrema crisi in Medio Oriente.

I ministri delle Finanze del G7, in coordinamento con l’Agenzia Internazionale dell’Energia (AIE), discutono oggi, lunedì 9 marzo, il rilascio congiunto di petrolio dalle riserve di emergenza. La mossa, anticipata dal Financial Times e riportata da Reuters, arriva come risposta al nervosismo dei mercati, innescato dall’estrema crisi in Medio Oriente.

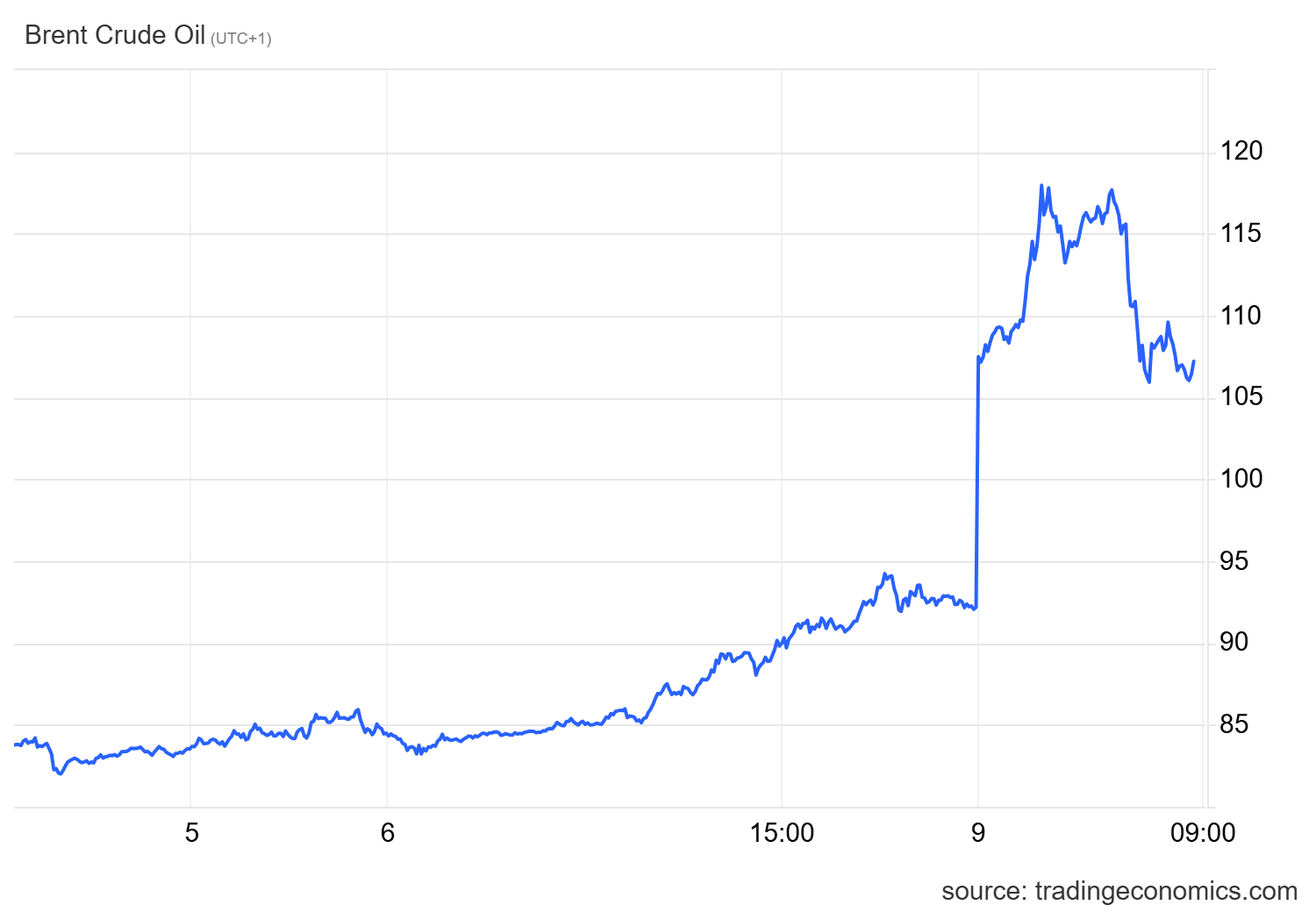

I mercati finanziari, come spesso accade, hanno reagito in modo schizofrenico. Il prezzo del greggio Brent ha registrato un’impennata iniziale di oltre il 25%, toccando i massimi dalla metà del 2022 a 115 dollari al barile, spinto anche dai tagli alle forniture di alcuni grandi produttori. Successivamente, proprio in scia alle indiscrezioni odierne sul possibile rilascio delle scorte strategiche, le quotazioni sono ripiegate intorno a quota 107 dollari.

Ecco i prezzi del WTI come riportati da Tradingeconomics:

| Fase di Mercato | Prezzo Brent ($/barile) | Driver Principale |

| Picco Odierno | 115,00 | Taglio forniture ed estrema crisi in Medio Oriente |

| Rintracciamento | 107,00 | Rumors su rilascio scorte strategiche G7/AIE |

Tuttavia, un’analisi razionale della situazione odierna, al di là delle fluttuazioni di breve termine, solleva interrogativi pesanti sulla tenuta dell’economia reale:

- Tempistiche allarmanti: dover ricorrere al rilascio delle scorte strategiche dopo appena quindici giorni di crisi acuta è un segnale di profonda vulnerabilità. Le riserve dovrebbero essere l’estrema ratio, ma vengono usate come prima linea di difesa. Ricrodimao che le SPR dei paesi OCSE in media possono durare un mese, anche se alcuni paesi, come il Giappone, sono molto più previdenti.

- L’illusione dei mercati: la discesa da 115 a 107 dollari è figlia dell’aspettativa di un’immissione di liquidità (in questo caso, fisica) nel mercato. È una dinamica speculativa che non risolve il problema alla radice.

- Il collo di bottiglia reale: appare evidente che, fino a quando le prime petroliere non ricominceranno a transitare in totale sicurezza attraverso lo stretto, non assisteremo a un vero calo strutturale dei prezzi.

Secondo fonti ben informate, tre Paesi del G7 (tra cui gli Stati Uniti) hanno già espresso il loro sostegno all’iniziativa, e i ministri terranno a breve una riunione telefonica con il direttore esecutivo dell’AIE, Fatih Birol.

In sintesi, i governi cercano di usare la leva delle scorte per calmierare un mercato in preda ai timori per le interruzioni prolungate del trasporto marittimo. Ma la vera economia ci insegna che non si può sostituire per sempre il flusso della logistica con i barili immagazzinati nei depositi di emergenza, che sono anche limitati. Bisogna stappare lo stretto di Hormuz, e in modo significativo. A quel punto i prezzi si ridurranno.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login