Crisi

PERCHE’ L’ITALIA E’ PERSA? (di Paolo Cardena’)

Post di Paolo Cardena’ di Vincitori e Vinti

Mentre stanno andando in onda cori festanti per la possibile crescita del PIL dell’Italia del primo trimestre, che, secondo l’Istat, sarà di appena lo 0.1% (con un intervallo che va da -0,1% a +0.3%), noi ci portiamo un po’ avanti e cerchiamo di capire perché è assai difficile immaginare un lieto fine per l’Italia.

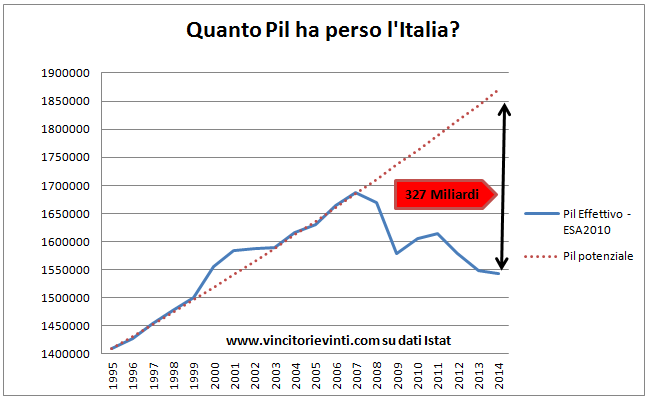

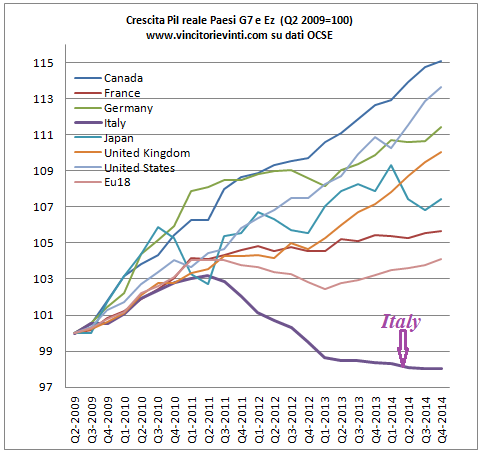

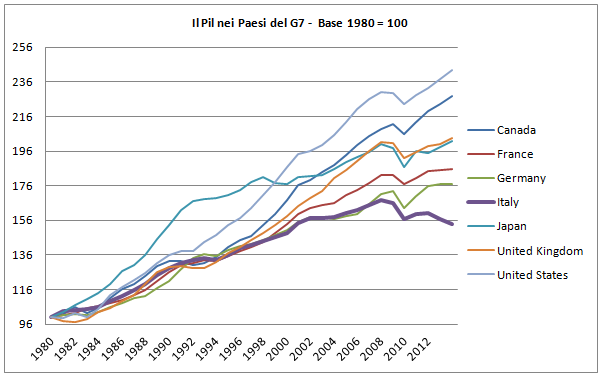

Eppure, assumere un atteggiamento più pragmatico dovrebbe essere caratteristica imprescindibile di ogni governante, soprattutto se questa performance (?) giunge dopo 20 trimestri di crescita negativa su 28 (7 anni) e dopo che l’italia ha perso almeno 330 miliardi di PIL, senza considerare tutti gli altri dati che sentenziano senza mezzi termini il livello di distruzione prodotta dalla crisi.Che esistano fattori che inducano a pensare ad un miglioramento dell’attività economica, è fuori da ogni dubbio. L’euro debole che favorisce le esportazioni, il prezzo del petrolio sceso del 50% e le manovre espansive della Bce, sono elementi che, gioco forza, dovranno necessariamente tradursi in qualche beneficio per l’Italia. E sicuramente sarà così. Ma questo potrebbe non bastare, soprattutto in ottica futura, quando le condizioni si faranno meno favorevoli.Per spiegarlo, partiamo con un semplice disegnino, che già basterebbe a smorzare i toni di esultanza, ampiamente infondati.Che si vede? Si vede una cosa molto semplice, ossia che dalla fine della recessione del 2009 (terminata nel II trim. 2009) tutte le economie si sono riprese: tutte, tranne l’Italia che nel frattempo ha conosciuto altri tre anni (abbondanti) di profonda recessione dalla quale stenta ancora a riemergere.Magari si potrà discutere sulla qualità della crescita di quelle economie che hanno superato la crisi del 2009, ma non sul fatto che siano cresciute.La ripresa intervenuta in quelle aree, per larga parte, ha consentito all’Italia di mantenersi a galla (ma anche no) per via delle esportazioni, che hanno avuto un ruolo fondamentale nella tenuta dell’Italia e che, in un certo qual modo, hanno compensato (almeno in parte) la caduta dei consumi e degli investimenti interni.A dire il vero, che l’Italia esprima livelli di crescita significativamente più ridotti rispetto ad altri paesi, non è un fatto nuovo e nemmeno recente.Prediamo un’altro grafico che conoscete già.Qui, l’orizzonte si allunga. fino al 1980.Si osserva che l’Italia, almeno fin dalla metà degli anni 90, ha registrato delle performance sempre più distanti da quelle delle altre economie (che sono cresciute), e la situazione si è aggravata significativamente dopo il 2000, diventando disperata dopo la recessione del 2009. Da ciò concludiamo che l’Italia, almeno negli ultimi 20 anni, ha mostrato una capacità di crescita assai limitata rispetto alle altre economie e la situazione è andata via via aggravandosi fino ad arrivare ai giorni nostri. Detta in altre parole, possiamo aggiungere che l’Italia, almeno negli ultimi due decenni abbondanti, ha dimostrato una cronica impossibilita/incapacità di crescita, che si è tradotta in livelli di Pil talvolta stagnanti e, negli ultimi anni, addirittura in forte diminuzione.Il grafico che segue ne esprime l’evidenza, aggravata dal debito pubblico in forte ascesa dal 2008, a fronte di livelli di crescita quasi stagnanti o addirittura negativi negli ultimi anni.Ora, dicevamo che la favorevole congiuntura internazionale degli ultimi anni ha offerto un prezioso contributo alle esportazioni, consentendo all’Italia di non precipitare del tutto. In una economia, come quella italiana, che cresce solo se al traino di altre economie (e sotto questo aspetto, la posizione di vulnerabilità dell’Italia si è ulteriormente aggravata) la domanda esterna costituisce elemento cruciale che, soprattutto negli ultimi anni, ha consentito di colmare almeno in parte la caduta dei consumi e degli investimenti privati.

Ma questa medaglia, come tutte le altre, ha anche il suo rovescio. Ossia, che l’eventuale rallentamento dell’attività economica estera (sopratutto se forte) rischierebbe imprimere un duro colpo all’Italia, stante la posizione di estrema fragilità che si protrarrà ancora per un lungo periodo di tempo.Detta in altre parole, possiamo dire che le altre economie si trovano in una fase di ciclo economico assai più avanzata rispetto all’Italia. Non vi è dubbio che quando queste economie rallenteranno l’espansione o, peggio, precipiteranno in recessione, l’Italia sarà costretta a pagarne un prezzo altissimo per via della fragilità e per via del fatto che, quando accadrà, con ogni probabilità, si troverà ancora a farei conti con l’ultima crisi che è ben lontana dal considerarsi risolta. A quel punto, è assai difficile immaginare che l’Italia possa trovarsi nella condizione di arginare una forte riduzione dell’attività estera, magari per via di maggiori consumi interni o maggiori investimenti.

La realtà è che l’Italia, da questa crisi, ha subito un durissimo colpo e una parte certamente non marginale del tessuto produttivo è andata distrutta. Il quale tessuto produttivo, per potersi rigenerare e ricreare, presuppone periodi temporali dilatati rispetto a quelli a disposizione dell’Italia e, soprattutto, presuppone che vengano rimossi tutti i fattori che ne hanno determinato la scomparsa e la distruzione. Non mi sembra che il quadro di riferimento abbia subito significativi cambiamenti, né che possa essere modificato nei tempi solleciti richiesti dalla gravità della situazione italiana.

Certo, come ha scritto in questi pixel il prof Orsi, l’Italia potrà essere “tenuta a galla” artificialmente (dalla Bce) per un periodo di tempo piuttosto lungo, ma non indefinitamente, perché nel frattempo l’economia reale continuerà a deteriorarsi e il rapporto debito/Pil continuerà ad aumentare.

Paolo Cardena’Iscriviti al convegno (gratuito) STRATEGIE DI DIFESA DEL RISPARMIO E DEL PATRIMONIO

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico