Attualità

PENSATE DI SALVARVI DALLA CRISI BANCARIA NON COMPRANDO JUNIOR BOND? ILLUSI, VE LI TROVERE IN TASCA SENZA NEPPURE SAPERLO.

Pensate che per proteggervi dal Bail In sia sufficiente non avere obbligazioni junior e conti correnti oltre i 100 mila euro, entre per tutelarsi dal bail out basti non comprare le pericolose obbligazioni subordinate ? Vi sbagliate

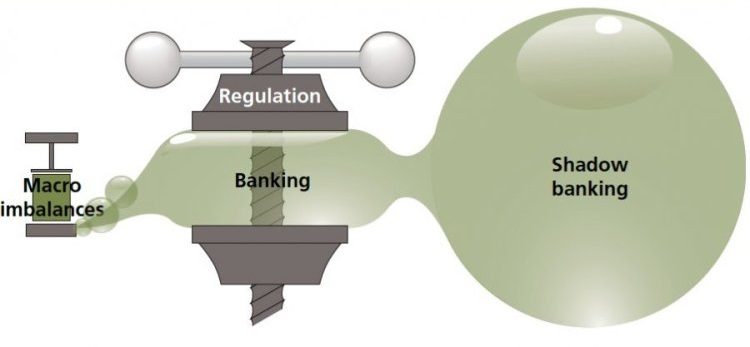

Un tema molto interessante che recentemente è stato ben trattato in Italia è quello del shadow banking system e dei derivati.

Cosa fa lo Shadow Banking System . Per farlo dobbiamo spiegare prima di tutto come e dove dovrebbe guadagnare una banca . Una banca dovrebbe guadagnare dalla “Trasformazione” del credito che le viene concesso e del credito che concede. La banca infatti acquisisce delle attività che sono altamente liquide, di grandissima solidità e di brevissima durata e le trasforma in crediti meno liquidi, con garanzie minori, con durate superiori, ma lucrando in questa trasformazione.

Per fare un esempio la banca acquisisce risorse ad alta liquidità ed scadenza breve tramite un deposito, con remunerazione x, e le trasforma in un prestito al consumo a 18 mesi lucrando sulla differenza fra i tassi di interesse.

Questa è la funzione della banche ordinarie. Cosa fa Lo Shadow Banking System? La stessa operazione, però elevata all’ennesima potenza e svolta non all’interno del singolo istituto di credito, ma fra diversi operatori che non sono, ufficialmente, banche, ma Borkers specializzati e LPFC (Limited Purpose Financial Companies) che “Acquisiscono” le passività bancarie , le spezzettano, le mescolano e le vendono a diverso livello come “ABS”, “CDO”, CDO Square” etc etc. Si vi interessano questo genere di magie vi consigliamo di leggere i due ottimi articoli, uno qui pubblicato due giorni fa , di Zulli

Goodbye “collateralized debt obligation”, hello “bespoke tranche opportunity”. (di Fabrizio Zulli)

, e quindi questo da “The Walking debt”,

Ecco cos’è e come funziona lo Shadow Banking

Ora torniamo a noi ed alle “Obbligazioni subordinate”, che rispondono delle perdite con il patrimonio netto delle banche in caso di default dell’istituto di credito, ma che sono necessari per il raggiungimento dei coefficienti di solidità prudenziali minimi richiesti dalla BCE e dalla BI. Quindi le banche DEVONO emettere obbligazioni subordinate, non hanno altra scelta , se non eventualmente aumentare il capitale proprio a dismisura.

Le autorità di controllo (leggasi BI e CONSOB), dopo i casi delle banche sottoposte al bail out italiano, hanno più volte affermato che questi titoli verranno venduti a “Operatori professionali”, ed effettivamente si sono mosse in questa direzione…. però , chi è un operatore professionale più di un “Broker”, o di un intermediario, operante nello shadow banking ?

Cosa succederà alle obbligazioni subordinate ? Saranno spezzettate, collateralizzare , inglobate nei nuovi strumenti finanziari e quindi rivendute alle banca per rientrare negli strumenti retail: fondi monetari, fondi pensione o altri strumenti più raffinati. Insomma i titoli subordinati comunque rientreranno nelle tasche dei risparmiatori, con la differenza che questi non ne saranno consapevoli. Chiaramente questi titoli avranno l’imprimatur di agenzie di rating, ma alla fine saranno composti da titoli bancari, e quindi legati alla solidità del sistema creditizio stesso. Il prossimo crack bancario potrebbe entrarvi nelle tasche e non ve ne accorgereste neppure….

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas