Analisi e studiFinanzaUSA

Paradosso Americano: la Fed taglia i tassi, ma i rendimenti dei Treasury volano verso le stelle

Mentre Powell prepara le forbici, il mercato obbligazionario si ribella: rendimenti ai massimi da mesi e mutui in salita. L’ombra del debito pubblico soffoca gli effetti della politica monetaria.

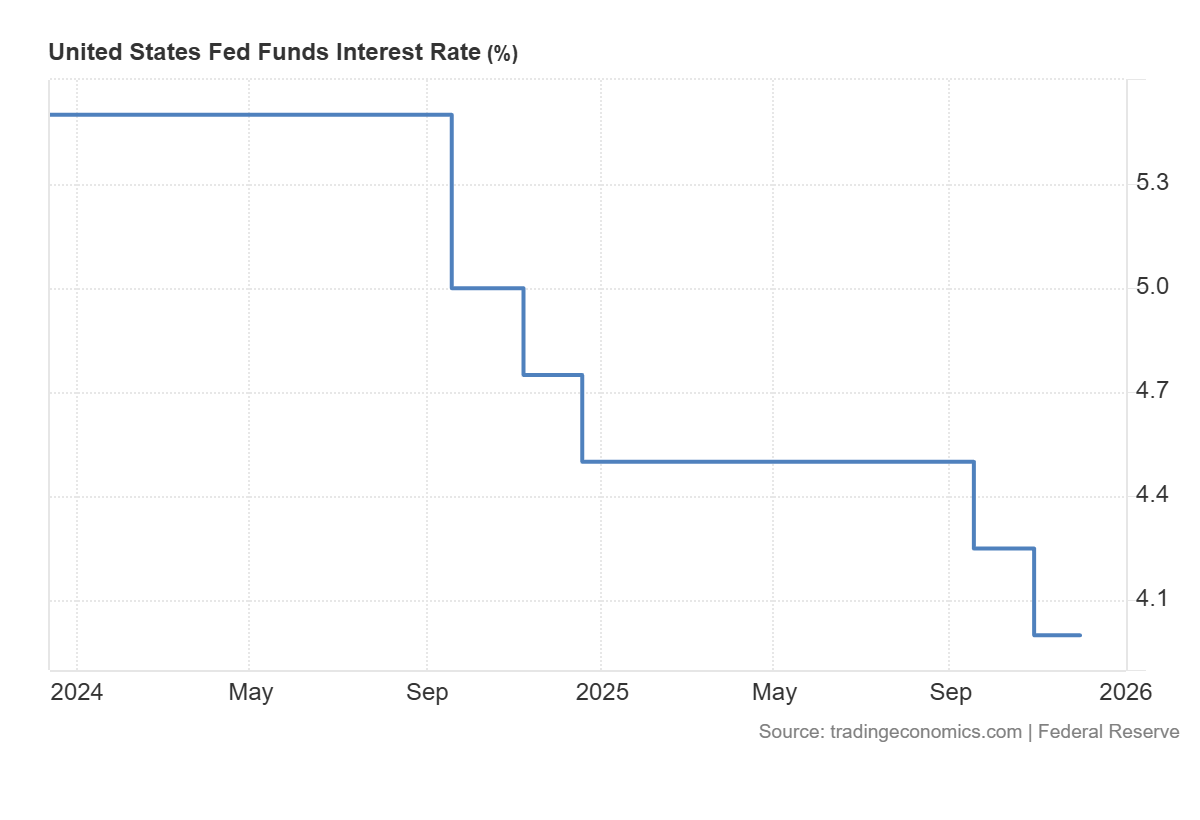

Mentre il mondo attende con il fiato sospeso che la Federal Reserve consegni l’ennesimo taglio dei tassi questa settimana, il mercato obbligazionario americano – e con esso quello dei mutui – sembra aver deciso di ignorare completamente il copione scritto dai banchieri centrali. La tranquillità della settimana del Ringraziamento è ormai un lontano ricordo e i mercati si sono risvegliati con un certo nervosismo.

È un paradosso che farebbe sorridere, se non costasse caro a chi deve rifinanziare il debito: la banca centrale allenta la presa, ma i tassi di mercato salgono. Perché? Semplice: il mercato guarda all’inflazione futura e all’enorme offerta di titoli che deve essere assorbita. La questione cessa di essere di pura politica monetaria, almento per il momento, e diventa una pure questione di definizione dei rendimenti sul mercato.

La corsa dei rendimenti: i numeri non mentono

Il titolo del Tesoro a 30 anni, vero barometro delle aspettative a lungo termine, ha ripreso a correre. Dal giorno prima del Ringraziamento è salito di 17 punti base, toccando il 4,81%, il livello più alto dall’inizio di settembre.

Rendimento titoli USA trentennali. Da Tradingeconomics

La situazione diventa ancora più interessante – e preoccupante per la Fed – se guardiamo il trend di medio periodo. Nonostante i tagli ai tassi ufficiali iniziati mesi fa, il mercato chiede rendimenti sempre più alti per prestare denaro allo Zio Sam a lunga scadenza. La sola politica dei tassi sta diventando sempre più ininfluente.

Ecco un quadro sintetico dell’aumento dei rendimenti sul trentennale USA:

| Periodo di riferimento | Variazione Rendimento 30y |

| Dal giorno pre-Ringraziamento | +17 punti base |

| Dal taglio dei tassi di Ottobre | +26 punti base |

| Dal primo taglio (Sett. 2024) | +87 punti base |

Anche il decennale (10-year Treasury), riferimento globale per i costi di finanziamento, non scherza. Ha sfiorato il 4,20% per poi chiudere al 4,17%. Dal primo taglio dei tassi di settembre 2024, il rendimento del decennale è cresciuto di 54 punti base.

Il disallineamento tra Fed e Mercato

C’è una divergenza tecnica affascinante. L’Effective Federal Funds Rate (EFFR), ovvero il tasso a cui le banche si prestano denaro a brevissimo termine (il bersaglio della Fed), sta scendendo o rimanendo stabile in linea con la politica monetaria. Tuttavia, a causa di una liquidità più stretta nei mercati monetari e qualche turbolenza nel mercato dei “repo”, mostra lievi segnali di deriva.

EFFR da Tradingeconomics

Il problema vero è che i rendimenti a 30 anni stanno bellamente ignorando i tassi a breve della Fed. La parte lunga della curva dei rendimenti non risponde ai desideri di Powell, ma è guidata da due paure fondamentali:

- L’inflazione futura: Il mercato teme che una Fed troppo “lasca” possa riaccendere la fiammata dei prezzi.

- L’offerta di titoli: C’è una valanga di nuovi Treasury da vendere. Per convincere gli investitori a comprare tutto questo debito, bisogna offrire rendimenti più alti (e quindi prezzi più bassi).

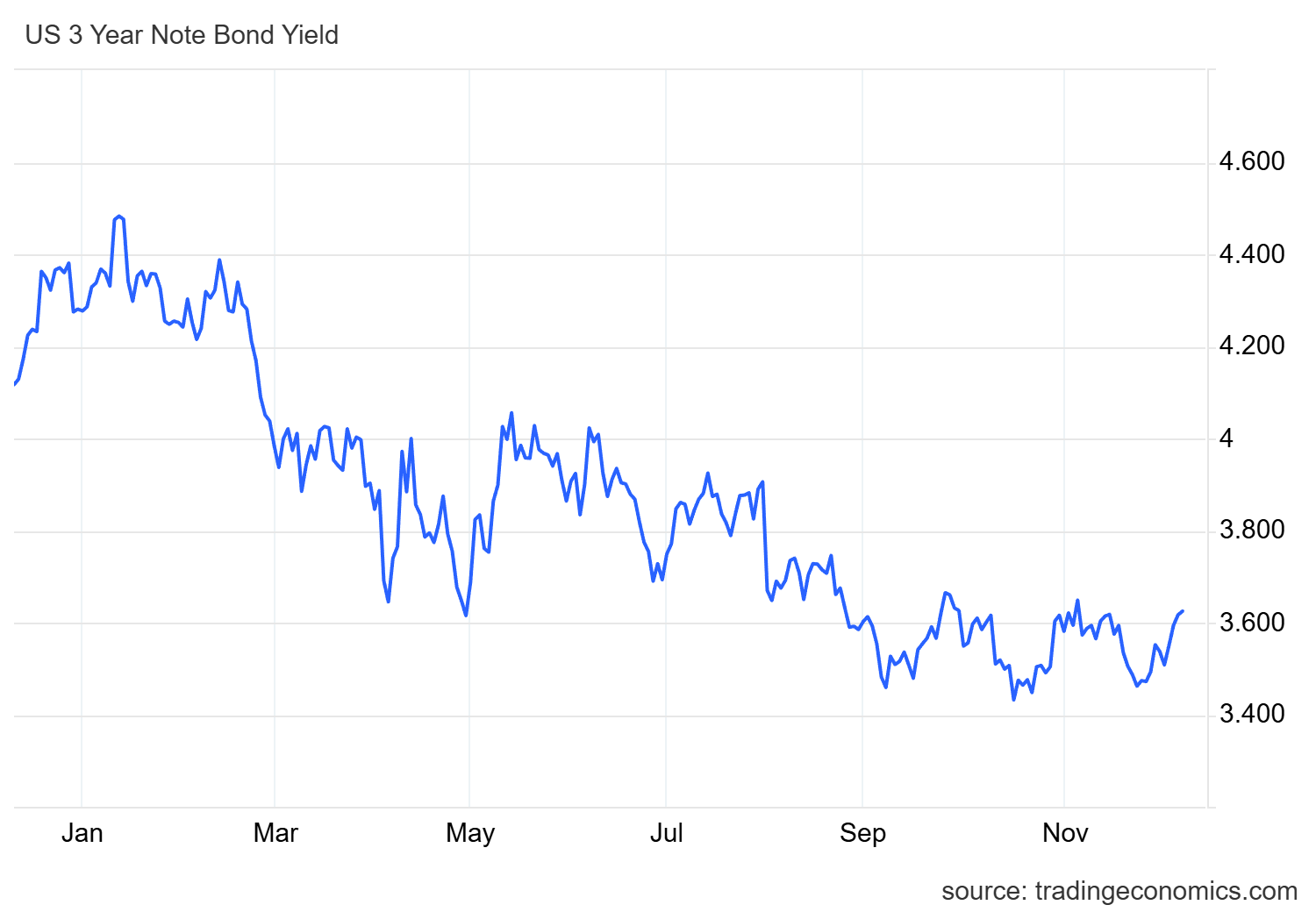

Un diluvio di aste e dati mancanti

La Fed si trova a navigare a vista. Nella riunione di mercoledì dovrà decidere senza molti dei dati macroeconomici usuali, ancora ingarbugliati dagli effetti postumi dello shutdown governativo. Il mercato si aspetta quindi un “taglio da falco” (hawkish cut): si taglia, sì, ma con dissenso interno e previsioni (il famoso “dot plot”) che mostrano cautela su inflazione e disoccupazione.

Nel frattempo, il Tesoro deve piazzare debito come se non ci fosse un domani. Solo nei giorni scorsi sono stati messi all’asta 228 miliardi di dollari di titoli. L’asta dei titoli a 3 anni ha visto rendimenti al 3,614%, spingendo il secondario ai massimi da inizio novembre.

Rendimento titoli a 3 anni, Tradingeconomics

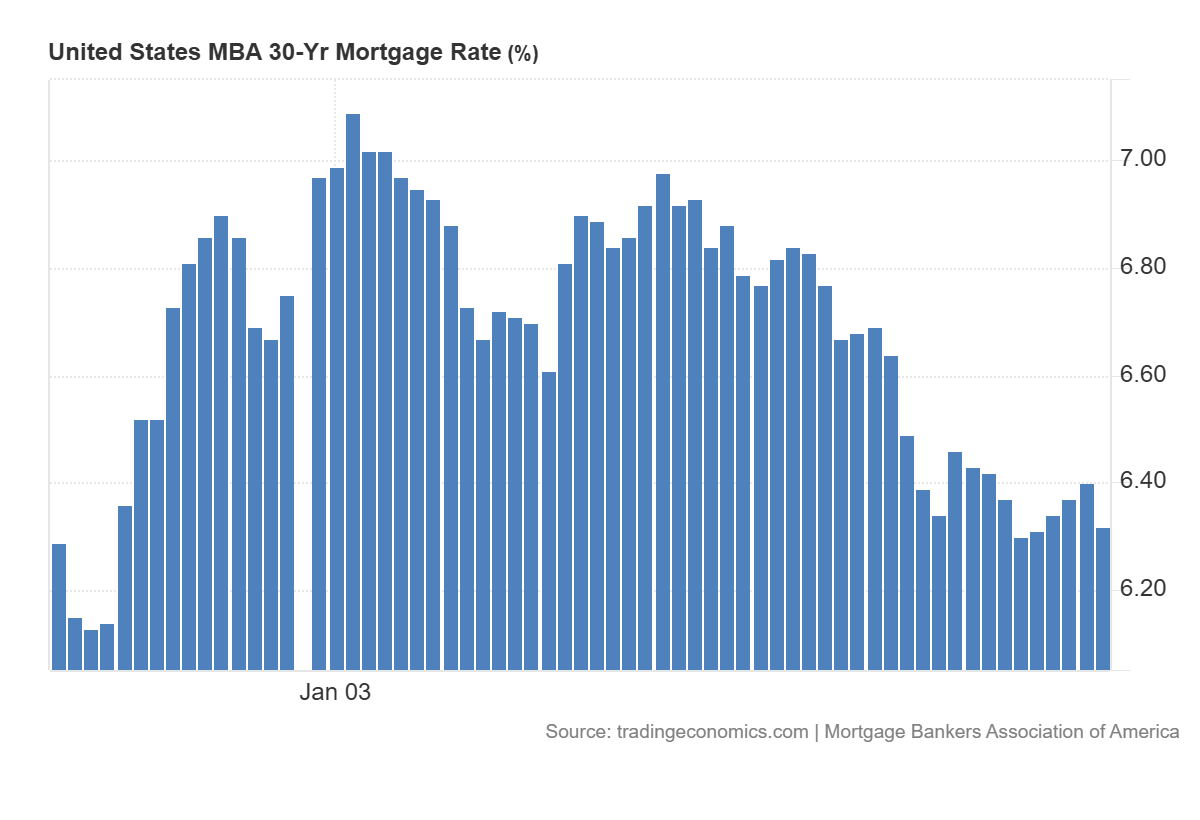

L’impatto sull’economia reale: i mutui

Come sempre, quando i giganti della finanza ballano, sono le famiglie a pestarsi i piedi. I tassi dei mutui non seguono meccanicamente i tagli della Fed, ma sono agganciati al rendimento del decennale USA (poiché la vita media di un mutuo, tra rifinanziamenti e vendite, è simile a quella del bond decennale).

Il tasso medio fisso a 30 anni è balzato al 6,32%, senza un reale ribasso nonostante la politica dei tassi.

Tassi dei mutui trentennali – Tradingeconomics

Prima del taglio dei tassi di settembre 2024, i mutui erano scesi al 6,11%.

La lezione è chiara: i tagli della Fed non si traducono automaticamente in rate del mutuo più basse. Se il mercato obbligazionario teme l’inflazione o l’eccesso di debito pubblico, i tassi per chi compra casa saliranno, indipendentemente da ciò che viene deciso a Washington.

Domande e risposte

Perché i tassi dei mutui salgono se la Fed taglia i tassi?

I tassi dei mutui fissi a 30 anni non dipendono direttamente dal tasso a breve termine fissato dalla Fed, ma seguono l’andamento dei titoli di Stato a 10 anni. Se gli investitori chiedono rendimenti più alti per comprare il debito pubblico (per paura dell’inflazione o per l’eccessiva offerta di titoli), anche i tassi dei mutui saliranno di conseguenza, creando una divergenza tra le intenzioni della Banca Centrale e il costo reale del denaro per le famiglie.

Cosa significa che il mercato teme l’offerta di nuovi Treasury?

Il governo USA deve finanziare il proprio deficit emettendo enormi quantità di debito (Treasury). Quando l’offerta di questi titoli è molto alta, come in questa settimana con aste per centinaia di miliardi, lo Stato deve “attirare” gli investitori offrendo rendimenti più alti. È la legge della domanda e dell’offerta: se inondi il mercato di carta, il suo prezzo scende e il rendimento (che si muove in direzione opposta al prezzo) sale.

Cos’è un “taglio da falco” (hawkish cut)?

È un termine che sembra contraddittorio. Si verifica quando la Banca Centrale taglia i tassi di interesse, ma accompagna questa azione con un linguaggio severo e prudente. La Fed potrebbe dire: “Tagliamo oggi, ma siamo preoccupati per l’inflazione e non garantiamo ulteriori tagli futuri, anzi potremmo fermarci”. Serve a non far credere ai mercati che il denaro tornerà a essere “gratis” troppo presto, cercando di mantenere basse le aspettative di inflazione nonostante lo stimolo monetario.

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’India alla ricerca del caccia di sesta generazione: il rebus tra FCAS e GCAP e le sfide di Nuova Delhi

L’Intelligenza Artificiale alla scoperta dell’energia geotermica: la fine delle trivellazioni “alla cieca”

Europa paralizzata: l’illusione dell’integrazione si infrange sull’ennesima crisi energetica

You must be logged in to post a comment Login