AttualitàEnergia

Pannelli solari: qual è il livello di dominio mondiale della Cina?

E’ necessario analizzare le basi della superiorità cinese attuale nella produzione di questa fonte di energia alternativa, per capire a che punto siamo e se siano possibili delle misure alternative

Abbiamo recentemente scritto un articolo in cui si prendeva atto della fine dell’industria tedesca ed europea del pannelli solari. Però è necessario analizzare le basi della superiorità cinese attuale nella produzione di questa fonte di energia alternativa, per capire a che punto siamo e se siano possibili delle misure alternative.

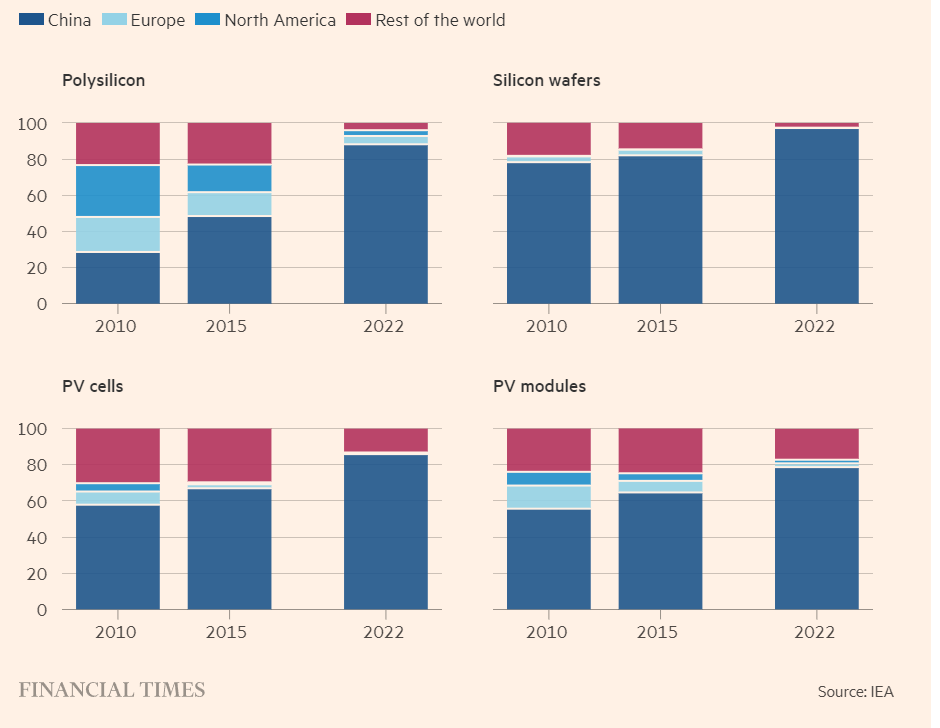

Polisilicio

Il principale elemento costitutivo di circa il 97% dei pannelli solari del mondo è il silicio di elevata purezza, o polisilicio. La produzione del silicio è il primo grande passo del processo di produzione solare. Si tratta della fase più dispendiosa in termini di energia e capitale, a causa delle alte temperature e delle costose attrezzature utilizzate per la raffinazione.

Fino al 2005 circa, la produzione di polisilicio era dominata da aziende statunitensi, europee e giapponesi. Con l’enorme espansione e gli investimenti della Cina nel settore solare, la situazione si è ribaltata. Nel 2023, circa il 91% del polisilicio per pannelli solari sarà prodotto in Cina.

Recentemente, gli Stati Uniti hanno vietato l’uso della maggior parte del polisilicio cinese nei pannelli solari importati perché gran parte di esso viene prodotto nella regione occidentale cinese dello Xinjiang, dove gli Stati Uniti hanno accusato le autorità cinesi di commettere abusi dei diritti umani, tra cui il lavoro forzato, accuse che Pechino nega. Sicuramente una situazione simile potrebbe prodursi anche in Europa, nel momento in cui si prvasse ad applicare la normativa, ora bloccata, di certificazione delle catene logistiche.

le forniture di polisilicio extra cinese hanno comunque prezzi più elevati.

“Lingotti” e “wafer”

Nella parte successiva del processo, il silicio di grado solare viene fuso in forni e poi raffreddato in grandi cristalli a forma di bastone chiamati lingotti. I lingotti vengono segati in fette sottili chiamate wafer.

La Cina produce oltre il 97% dei lingotti e dei wafer solari del mondo.

La produzione di lingotti è molto dispendiosa dal punto di vista energetico a causa delle alte temperature utilizzate. Questo mette fuori gioco, automaticamente, la UE.

La Cina ha costruito molte fabbriche in aree con energia a basso costo proveniente da carbone o centrali idroelettriche. La maggior parte della produzione di energia solare in Cina avviene in province in cui i costi dell’elettricità sono inferiori di quasi il 30% rispetto alla media industriale mondiale. Il basso costoo dell’energia del carbone è la base per l’energia solare, e qusto è ironico.

Sabbia quarzifera e altri materiali

La sabbia di quarzo di alta qualità viene utilizzata per produrre speciali contenitori, chiamati crogioli, per la fusione del silicio.

La maggior parte della sabbia utilizzata per la produzione di lingotti proviene dai monti Appalachi, nella Carolina del Nord. Ma quasi tutta viene spedita direttamente in Cina, che produce la maggior parte dei crogioli del mondo. Sarebbe necessario rallentare l’export degli USA:

Gli aspiranti produttori di crogioli negli Stati Uniti potrebbero avere problemi a reperire la sabbia. E gli aspiranti produttori di lingotti e wafer negli Stati Uniti probabilmente acquisteranno i crogioli dalla Cina, facendo lievitare i costi. L’Europa produce sabbia quarzifera, anzi l’Italia ne è un grande produttore, ma poi bisogna lavorarla…

Produzione di celle

Questa è la fase in cui il silicio diventa un dispositivo in grado di convertire la luce solare in elettricità. Esistono diversi modi per produrre celle solari, ma nella maggior parte dei casi i wafer vengono trattati con sostanze chimiche e incisi con circuiti.

La Cina controlla circa l’80% del mercato delle celle solari, soprattutto grazie ai vantaggi in termini di costi e al controllo di altre fasi della catena di approvvigionamento, che le consente di creare ecosistemi di fornitori. Molti produttori cinesi di celle producono anche wafer o pannelli.

Negli Stati Uniti non ci sono produttori di celle solari: gli ultimi hanno abbandonato il paese o sono falliti negli ultimi anni. Molte aziende hanno dichiarato di voler costruire fabbriche di celle solari in seguito all’approvazione dell’Inflation Reduction Act. Si attendono altri annunci, dato che la produzione di celle solari non richiede un investimento iniziale così elevato come la produzione di silicio o di wafer.

Pannelli solari. In Europa stanno proseguendo nella stessa strada. Solo l’India cerca di costruire seriamente un’industria dei pannelli nazionale.

La produzione di pannelli solari è di fatto un processo di assemblaggio. Le aziende prendono le celle e le allineano tra fogli di vetro o di altro materiale, le collegano con fili, laminano il tutto e lo inseriscono in un telaio. Poi vengono aggiunti fili e altri componenti elettronici per collegare i pannelli tra loro e al sistema elettrico più ampio.

Questa è la parte più semplice e a minor intensità di capitale della catena di approvvigionamento del solare, nonché quella più diffusa in tutto il mondo. Nel 2023 la Cina rappresenterà l’83% della produzione mondiale di pannelli solari e gli Stati Uniti meno del 2%.

Debacle europea

La transizione energetica verde dell’Europa è bloccata tra l’incudine e il martello, rivelando la pochezza programmativa della Commissione. Una marea di importazioni di pannelli solari cinesi a basso costo sta spingendo le installazioni di energia solare a livelli record. Ma queste stesse importazioni stanno schiacciando i pochi produttori locali di energia solare in Europa.

L’Europa ha appena vissuto un anno eccezionale per l’energia verde. I paesi dell’Unione Europea hanno installato livelli record di capacità solare, il 40% in più rispetto al 2022. La stragrande maggioranza di questi pannelli e componenti proviene dalla Cina – in alcuni casi il 95%, secondo i dati dell’Agenzia Internazionale dell’Energia.

Il ministro dell’Economia tedesco Robert Habeck ha scritto alla Commissione Europea a novembre, esprimendo preoccupazione per il fatto che l’esecutivo dell’UE stesse per imporre restrizioni commerciali sulle importazioni di energia solare cinese, come risulta da una lettera visionata da Reuters.

Habeck ha avvertito che la restrizione delle importazioni cinesi avrebbe potuto bloccare la rapida espansione dell’energia verde in Europa e rendere più costoso il 90% del mercato fotovoltaico. Rischia di far fallire le aziende europee che assemblano e installano pannelli solari utilizzando parti importate.

“Non si può ridurre la dipendenza dalla Cina nel breve termine o non si costruiscono i progetti”, ha dichiarato a Reuters Miguel Stilwell d’Andrade, amministratore delegato dell’azienda portoghese EDP.

Ha notato che i prezzi dei pannelli solari sono aumentati negli Stati Uniti, che hanno imposto dazi sulle importazioni cinesi. “Sta avendo un impatto inflazionistico… il prezzo dei pannelli è più del doppio di quello europeo”, ha detto.

Dazi e tariffe del 60% negli USA

L’Inflation Reduction Act mira a riportare negli Stati Uniti alcuni dei processi sopra descritti. Ma non riuscirà a livellare le condizioni di concorrenza per quanto riguarda il costo del lavoro o dell’elettricità. Gli Stati Uniti non hanno nemmeno gli impianti.

Gli Stati Uniti possono facilmente recuperare il ritardo in termini di know-how tecnico, ma perderanno su tutti gli altri fronti senza l’imposizione di ingenti tariffe aggiuntive.

Sia Biden che Trump sono disposti a farlo. Trump propone tariffe del 60% sulla Cina. Ad oggi, Biden ha accettato le tariffe imposte da Trump e ne ha aumentato la maggior parte. Però imporre le tariffe siignifica semplicemente aumentare i costi dell’elettricirtà da fondi alternative. Tanto vale andare a petrolio.

Gli USA vivono poi una forte spinta inflazionistica, fra aumenti del salario minimo e cancellazione dei debiti, che sicuramente non favorisce una ricollocazione dell’industria dei pannelli solari negli USA. Nello stesso tempo in europa la spinta inflazionistica è minore, ma non c’è la crescita economica necessaria a sostenere una domanda stabile. Comunque la si giri, è un disastro.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Oltre le utopie dell’IA: arrivano i robot di servizio domestico che possono cambiare il mercato del lavoro

Crisi del credito privato: Moody’s boccia l’Outlook di Blue Owl. La fuga degli investitori rischia di contagiare il sistema?

L’oro non brilla più: le vendite da record della Turchia e la caccia alla liquidità affossano il mercato

You must be logged in to post a comment Login