Economia

Orcel (UniCredit) mette la Germania con le spalle al muro: o Commerzbank o la vendiamo a chiunque

L’astuta mossa del CEO di UniCredit: o mi date la banca tedesca o la vendo al miglior offerente, anche extra-UE. Berlino è avvisata, e nel frattempo il guadagno per gli azionisti è già notevole.

Andrea Orcel, l’amministratore delegato di UniCredit, è un banchiere che non ama le mezze misure. E sulla partita Commerzbank, la sua ultima uscita sulla Frankfurter Allgemeine Sonntagszeitung suona come un avvertimento, nemmeno troppo velato, al cuore del sistema politico e finanziario tedesco. Il messaggio è semplice e brutale: o ci permettete di costruire un campione bancario europeo, con Commerzbank come perno tedesco, oppure siamo pronti a vendere la nostra quota al miglior offerente. E quando Orcel dice “miglior offerente”, non pone limiti geografici.

“Cosa accadrebbe se una banca non proveniente dall’UE offrisse la cifra più alta per le nostre azioni? Allora, per obbligo verso i miei azionisti, dovrei accettare tale offerta“, ha dichiarato, con una frase che è un capolavoro di diplomazia predatoria. Tradotto dal linguaggio della finanza: cari amici di Berlino, la vostra resistenza alla nostra scalata potrebbe portare un pezzo della vostra seconda banca privata in mani ben meno “europeiste” di quelle italiane. Un gentile promemoria delle regole del libero mercato, proprio a chi di quel mercato si è sempre professato campione.

La strategia di Orcel è un manuale di pressione finanziaria e politica. UniCredit è entrata a sorpresa in Commerzbank circa un anno fa, accumulando una quota che ora si attesta intorno al 9%. L’obiettivo dichiarato è la fusione, ma il governo tedesco e il management della banca di Francoforte hanno eretto un muro. La reazione di Orcel? Un’alzata di spalle. Come ha dichiarato al recente Banken-Gipfel dell’Handelsblatt, l’opinione di Berlino è un “fattore critico, ma non l’unico fattore”.

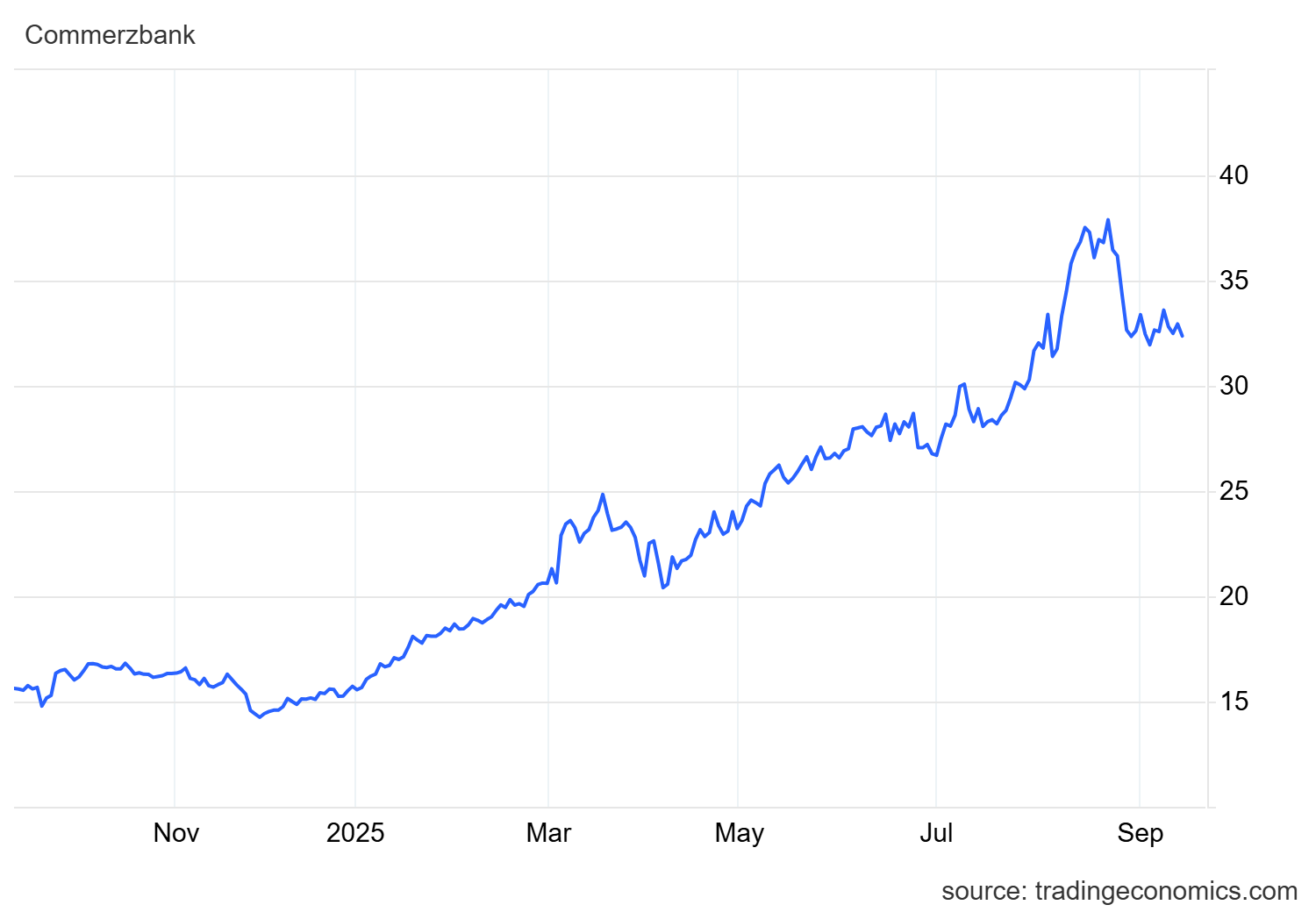

Nel frattempo, l’operazione è già un successo finanziario. Il titolo Commerzbank ha più

Azioni Commerzbank da Tradingeconomics

il suo valore dall’inizio dell’anno e Orcel stesso ha quantificato il ritorno per gli azionisti di UniCredit in un solido 20%. “Al momento sono soddisfatto”, ha chiosato. Una frase che significa: posso aspettare, e mentre aspetto guadagno.

Il piano di UniCredit per il prossimo futuro è tanto chiaro quanto aggressivo:

- Aumentare la quota: L’obiettivo è salire fino alla soglia del 30% entro la fine dell’anno.

- Evitare l’OPA obbligatoria: Superando il 30%, scatterebbe l’obbligo di un’offerta pubblica di acquisto totalitaria, un passo che per ora Orcel non intende compiere.

- Guadagnare “diritti e influenza”: Con una quota vicina al 30%, UniCredit diventerebbe l’azionista di riferimento indiscusso, potendo reclamare un posto nel consiglio di sorveglianza e influenzare le strategie dall’interno.

Questa prospettiva, ovviamente, non entusiasma affatto il management di Commerzbank. La CEO Bettina Orlopp ha già espresso la sua contrarietà a un ingresso di UniCredit nell’organo di controllo. Orcel, da parte sua, ha evitato di giudicare l’operato della Orlopp, affermando sibillinamente che “nel settore bancario non si può giudicare il buon operato dopo tre o quattro trimestri. Ci vogliono almeno tre o quattro anni”. Un altro modo per dire: il tempo è dalla mia parte.

Però ora Orcel si tiene un “Piano B”. Se l’ostruzionismo tedesco dovesse prevalere e gli azionisti di UniCredit decidessero che il gioco non vale più la candela, la vendita della partecipazione libererebbe una liquidità mostruosa, stimabile in una dozzina di miliardi di euro. Un tesoro che rimarrebbe a disposizione per altre operazioni, magari sul mercato italiano, dove le opportunità non mancano, o altrove in Europa.

In sintesi, Orcel ha messo la Germania di fronte a una scelta scomoda: accettare un matrimonio di convenienza con UniCredit per creare un gigante europeo a trazione italo-tedesca, o rischiare di vedere un asset strategico finire in mani ignote, perdendo il controllo della partita. In entrambi i casi, per UniCredit e i suoi azionisti, sembra un affare. A Berlino, forse, un po’ meno.

Domande e Risposte

1) Qual è il nocciolo della strategia di Andrea Orcel su Commerzbank?

La strategia di Orcel è un mix di pressione e pragmatismo. L’obiettivo primario è una fusione per creare un leader bancario europeo, consolidando il mercato. Tuttavia, di fronte alla resistenza tedesca, Orcel utilizza la sua quota come leva: minaccia velatamente di venderla a un offerente extra-UE, appellandosi al suo dovere verso gli azionisti. Nel frattempo, intende aumentare la partecipazione fino al limite del 30% per massimizzare l’influenza senza lanciare un’OPA costosa, mantenendo così aperte tutte le opzioni e mettendo sotto pressione costante il governo e il management tedeschi.

2) Perché questa notizia è importante per il sistema bancario europeo e italiano?

Questa vicenda è un test cruciale per il futuro del consolidamento bancario in Europa. Mostra la tensione tra la creazione di “campioni europei” in grado di competere a livello globale e la resistenza dei singoli Stati a cedere il controllo di istituti considerati strategici. Per l’Italia, l’esito è rilevante in due modi: una fusione di successo creerebbe un colosso guidato da un gruppo italiano, mentre una vendita della quota libererebbe enormi capitali che UniCredit potrebbe reinvestire nel mercato domestico, potenzialmente accelerando il risiko bancario anche in Italia.

3) Quali sono le possibili ricadute se UniCredit decidesse di vendere la sua partecipazione?

Se UniCredit vendesse la sua quota, la prima ricaduta sarebbe un’iniezione di liquidità di circa 10-12 miliardi di euro nelle sue casse. Questo rafforzerebbe enormemente la sua capacità di M&A (fusioni e acquisizioni). Potrebbe decidere di puntare su un’altra banca europea o, più probabilmente, accelerare il consolidamento in Italia, guardando a possibili target per creare un gruppo ancora più dominante sul mercato nazionale. Per Commerzbank, invece, si aprirebbe un periodo di incertezza, con l’ingresso di un nuovo, e forse meno prevedibile, grande azionista.

You must be logged in to post a comment Login