Finanza

OpenAI: la “macchina” dell’IA perde 10 miliardi e progetta spese per 1.400. Siamo alla vigilia di una nuova bolla?

OpenAI brucia 10 miliardi ma planea investimenti per 1.400: mentre le Big Tech si indebitano per i data center, il timore di una bolla IA stile dot-com spaventa gli investitori.

Gli investitori iniziano a dubitare. Dopo mesi di euforia, le valutazioni stratosferiche dell’Intelligenza Artificiale (IA) cominciano a mostrare qualche crepa. Un recente sondaggio di elEconomista ci dice che l’80% dei gestori di borsa rimane fermo sulle posizioni, ma lo fa con una certa ansia. I massimi storici alimentano il timore di una correzione severa, e l’epicentro di questa ansia ha un nome preciso: IA.

L’ultimo allarme è suonato la scorsa settimana. Titoli-simbolo come Nvidia hanno iniziato a ritracciare dai loro picchi di capitalizzazione. Ancora più emblematico il caso di Palantir: l’azienda, specializzata in software IA per la difesa USA, ha ceduto il 17% in una sola settimana. Certo, resta in rialzo del 180% su base annua, ma il segnale è forte. Persino colossi più tradizionali come Google, Amazon e Meta sentono la pressione dei mercati, e questi hanno fonti di vendite e utili consolidate

Nvidia, quotazioni settimanali

Il motivo? Gli investimenti multimiliardari in infrastrutture (data center, chip, potenza di calcolo) superano ormai di gran lunga qualsiasi aspettativa di fatturato. La domanda che circola nelle sale operative è una sola: è una bolla sul punto di scoppiare?

Il “buco nero” di Sam Altman

Il principale indiziato di questa potenziale crisi di fiducia è OpenAI, l’azienda creatrice di ChatGPT. I numeri che arrivano dalla società guidata da Sam Altman, che sembra tenere in mano i fili dell’intero settore tech, sono a dir poco sbalorditivi.

L’azienda prevede di investire la modica cifra di 1,4 trilioni di dollari (sì, 1.400 miliardi) nei prossimi otto anni. A fronte di questo, le previsioni di fatturato medio annuo si attestano sui 20 miliardi di dollari.

I conti, semplicemente, non tornano.

La stessa OpenAI, infatti, ammette che accumulerà perdite per 74 miliardi di dollari entro il 2028. Ma il passato recente è ancora più preoccupante: l’anno scorso, a fronte di una previsione di perdite per 5 miliardi, il rosso finale ha superato i 10 miliardi di dollari. Il doppio.

Il problema è che, a fronte di perdite colossali, i ricavi sono bassi e i prodotti… beh, la loro funzionalità è ancora “incerta”. Altman prova a rassicurare parlando di dispositivi hardware, servizi cloud e robotica, ma rimane vago. La verità è che i prodotti sono ancora in fase di sviluppo, i potenziali clienti stanno ancora esplorando come (e se) utilizzarli, i prezzi non sono definiti e la concorrenza (come Anthropic, anch’essa in perdita) avanza rapidamente.

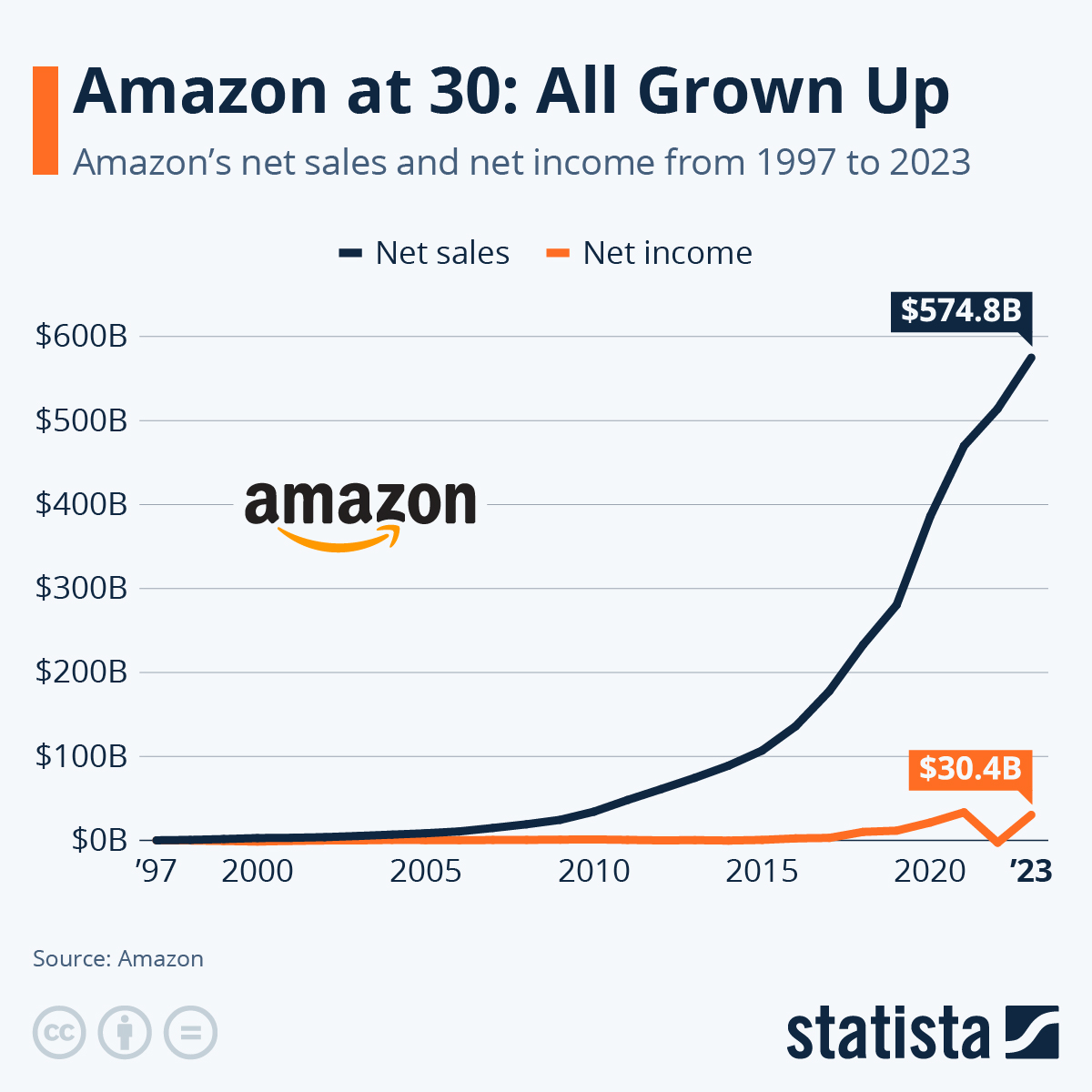

Per carità, Amazon, nata nel 1997, attese il 2003 prima di vedere i primi utili, ma comunque le vendite esplodevano, vi erano profondi segnali positivi. OpenAI per ora non è in questa situazione,

Utili e vendite di Amazon, da Statista

La sbornia del debito: tutti investono, tutti si espongono

Se OpenAI è il detonatore, l’esplosivo è il debito. Per finanziare questa corsa all’oro, le Big Tech, pur generando flussi di cassa impressionanti, hanno iniziato a indebitarsi pesantemente.

Un recente rapporto di Goldman Sachs segnala un’accelerazione considerevole: l’emissione di debito nel settore ha raggiunto i 139 miliardi di dollari, il 23% in più rispetto all’anno precedente. Il debito tecnologico totale ammonta ora a 1.350 miliardi di dollari, quattro volte l’importo di dieci anni fa.

Gli esempi sono chiari:

| Azienda | Investimento / Operazione recente | Finanziamento |

| Meta | Complesso di data center in Louisiana | $27,3 miliardi (maggiore transazione di debito della storia) |

| Oracle | Accordo da $300 miliardi con OpenAI | Emissione di $18 miliardi in obbligazioni |

| Alphabet (Google) | Spese in conto capitale (previste) | $91-93 miliardi (collocamento da $3 miliardi in corso) |

| OpenAI | Accordi per potenza di calcolo | $300B (Oracle), $250B (Microsoft), $38B (Amazon) |

È la bolla delle Dot-com 2.0?

Il paragone con la bolla delle telecomunicazioni dei primi anni 2000 è inevitabile. All’epoca, si investivano 121 miliardi di dollari all’anno in fibra ottica, creando un’enorme sovraccapacità che portò al collasso. Oggi, la spesa in conto capitale per l’IA è già tre volte tanto (400 miliardi di dollari solo quest’anno).

C’è una differenza sostanziale, però. Nel 2000, molte aziende non fatturavano nulla. Oggi, Microsoft, Alphabet e Amazon hanno flussi di entrate diversificati, costanti e solidi. Le valutazioni, pur elevate (il P/E del Nasdaq è a 29), non sono ai livelli astronomici visti nel 2021 (quando superò quota 32).

Tuttavia, il meccanismo è fragile. Affinché questo castello (indebitato) resti in piedi, servono due condizioni:

Gli sviluppatori di IA (OpenAI in testa) devono creare prodotti di successo che il mercato acquisti, coprendo i costi folli di ricerca ed elaborazione.

Gli investitori devono continuare a fornire capitale per finanziare le perdite (OpenAI stima un fabbisogno totale di oltre 150 miliardi).

Se l’entusiasmo per l’IA dovesse scemare, o se una recessione dovesse rendere più difficile la raccolta di fondi, l’onda d’urto si estenderebbe all’intera rete di interessi che lega OpenAI ai suoi fornitori-clienti (Microsoft, Oracle, Amazon). Aggiungiamo l’incertezza sulla Federal Reserve, divisa sulla politica dei tassi, e il nervosismo sul costo del denaro – cruciale per ripagare la montagna di debiti – è servito.

Domande e risposte

Ma se OpenAI è così in perdita, perché Microsoft e altri continuano a investirci miliardi? Perché la considerano una scommessa strategica irrinunciabile. Per Microsoft, Oracle e Amazon, finanziare OpenAI (o rivali come Anthropic) significa garantirsi il cliente numero uno per i propri servizi cloud (Azure, Oracle Cloud). È un investimento per dominare il mercato futuro dell’infrastruttura IA. Stanno, in un certo senso, “comprando” la domanda futura dei loro stessi servizi, scommettendo che OpenAI riuscirà a sua volta a vendere prodotti finali al pubblico. È un gioco di specchi ad altissimo rischio.

Questa situazione è davvero paragonabile alla bolla delle dot-com del 2000? Ci sono somiglianze e differenze chiave. La somiglianza è l’investimento massiccio in un’infrastruttura (allora la fibra ottica, oggi i data center) molto prima che la domanda reale si materializzi. La differenza è che i protagonisti di oggi (Google, Microsoft, Amazon) sono aziende estremamente redditizie con flussi di cassa solidi derivanti da altri business, a differenza di molte startup del 2000 che non fatturavano nulla. Il rischio oggi non è tanto il fallimento di Google, quanto una svalutazione colossale degli investimenti fatti in IA, che colpirebbe duramente i loro bilanci e, a cascata, i mercati.

Perché le Big Tech, ricche di liquidità, si stanno indebitando così tanto? Per due motivi principali. Primo, la scala degli investimenti necessari per l’IA ($400 miliardi solo quest’anno) è così vasta che supera persino la loro enorme generazione di cassa. Secondo, per una questione di efficienza fiscale e di mercato: finché i tassi di interesse, seppur in rialzo, restano gestibili, per un’azienda può essere più conveniente emettere obbligazioni (debito) per finanziare progetti specifici piuttosto che intaccare la liquidità destinata ad altre operazioni (come buyback o dividendi) o liquidare altri investimenti.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

You must be logged in to post a comment Login