Economia

Netflix schiva la “maledizione Warner”: il mercato premia i fondamentali, mentre Paramount sprofonda nel debito

Netflix rinuncia all’acquisizione di Warner Bros e il titolo in borsa vola. Nel frattempo, Paramount si fa carico di un debito storico che spaventa le agenzie di rating: la cronaca di una “maledizione” finanziaria.

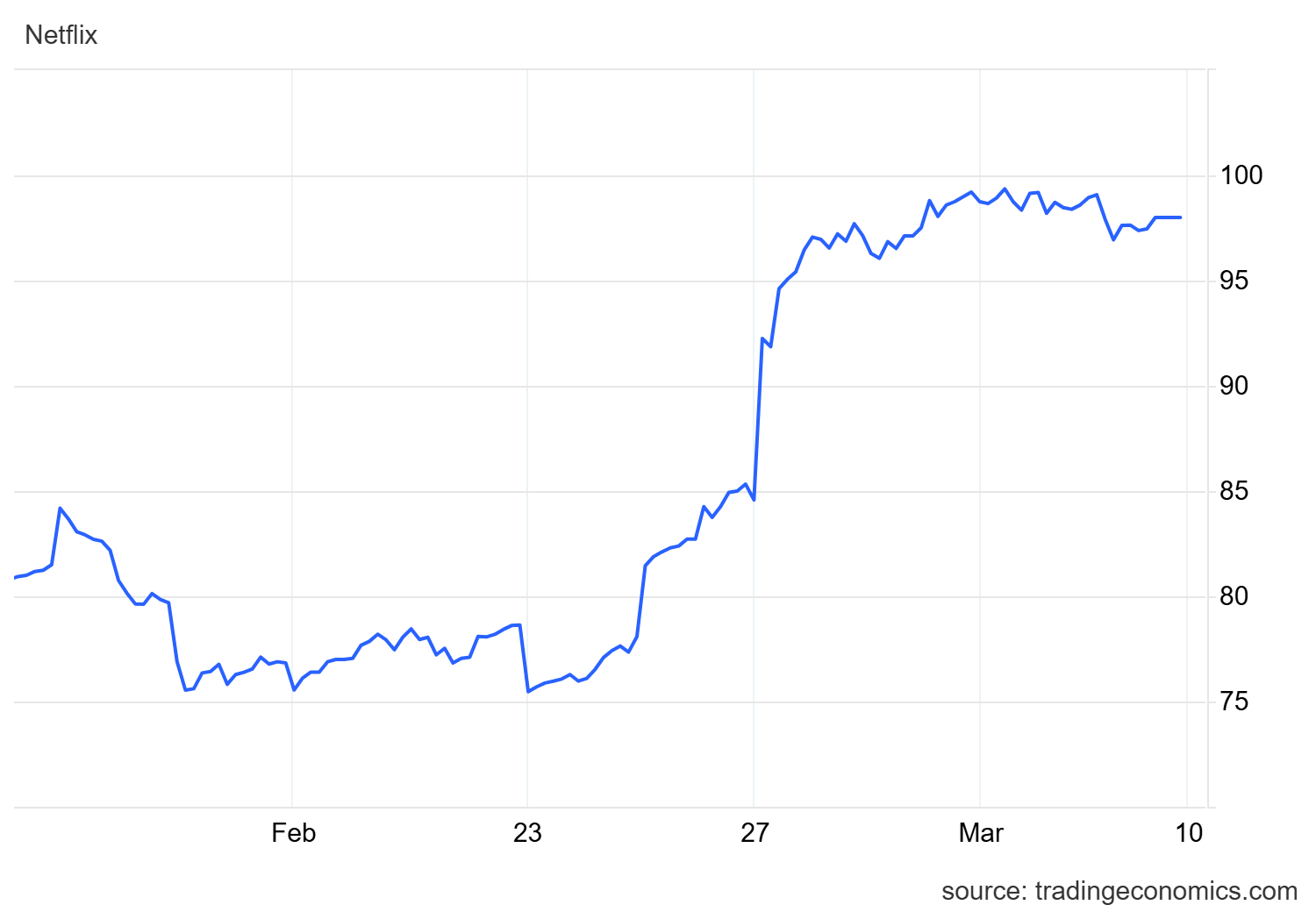

A volte, nel mondo degli affari, la mossa più redditizia è quella che non si compie. Questa sembra essere la lucida lezione offerta da Netflix, che ha visto le proprie azioni rimbalzare del 30% dopo aver ritirato la sua mega-offerta per Warner Bros. Discovery. Il colosso dello streaming ha così lasciato campo libero all’acquisizione dello storico studio da parte di Paramount Skydance, ma, involontariamente, ha schivato una “maledizione” che dal 2000 affligge inesorabilmente chiunque tenti di fondersi con l’azienda di Bugs Bunny.

Quotazione Netflix, da Tradingeconomics

A dicembre, Netflix era entrata nella guerra delle offerte come grande favorita, arrivando a mettere sul piatto 83 miliardi di dollari per contrastare Paramount. I mercati, tuttavia, avevano reagito con forte scetticismo: il timore fondato era che un’operazione di tale portata avrebbe distolto l’azienda dal suo core business. “Il modello di Netflix è fenomenale e non c’era alcun bisogno di quell’accordo; era un lusso, non una necessità”, hanno fatto notare gli analisti di Wedbush.

Oggi, con il capitale liberato e un incasso di 2,8 miliardi di dollari di penale (breakup fee) pagata proprio da Paramount per chiudere la partita, Netflix torna a concentrarsi sull’economia reale della sua azienda, premiata dagli investitori. Le direttrici strategiche sono chiare:

- Crescita organica degli abbonati.

- Potenziamento strutturale della raccolta pubblicitaria.

- Investimento diretto e massiccio in contenuti originali (oltre 20 miliardi di dollari previsti entro il 2026).

- Ripresa del piano di riacquisto di azioni proprie (buyback), precedentemente sospeso per finanziare l’operazione.

La storica “maledizione” di Warner e il fardello di Paramount

Mentre Netflix rafforza il proprio fossato competitivo reinvestendo i flussi di cassa reali, alla Paramount lo scenario è diametralmente opposto. Le azioni della società sono crollate del 17% dall’aggiudicazione dell’offerta, e le agenzie di rating hanno declassato il titolo a junk bond (titolo spazzatura). Paramount si prepara infatti a gestire un leveraged buyout storico, caricandosi di un debito complessivo stimato intorno ai 79 miliardi di dollari pur di chiudere un’operazione dal valore d’impresa superiore ai 110 miliardi.

La storia di Warner, del resto, ci insegna che la pura ingegneria finanziaria applicata ai media si trasforma spesso in una voragine contabile:

| Anno | Acquirente | Valore Operazione | Esito Finanziario e Industriale |

| 2000 | AOL | $167 miliardi | Scoppio della bolla Dot-com. Perdite per 99 miliardi nel 2003. AOL rivenduta a soli 3 miliardi. |

| 2018 | AT&T | $85 miliardi | Debito insostenibile e declino della TV via cavo. Warner venduta con Discovery a 43 miliardi (perdita vicina al 50%). |

| 2026 | Paramount | $110 miliardi* | In corso. Crollo azionario immediato del 17% e declassamento del debito a junk bond. |

Restano forti dubbi sul fatto che la semplice unione dei cataloghi di Paramount e Warner sarà sufficiente a bilanciare un simile onere finanziario per competere con l’agilità di Netflix. Per ora, il verdetto dei mercati è inequivocabile: investire nel proprio mestiere rende molto più che rincorrere il debito.

You must be logged in to post a comment Login