Attualità

LA MIA VISIONE SULLE POLITICHE DI AUSTERITA’ – PARTE 2: LE PREVISIONI DELLA TROIKA NEI PIGS E LA SVALUTAZIONE INTERNA

[SI PREGA CORTESEMENTE DI CLICCARE SUI GRAFICI E SULLE TABELLE PER POTERLI VISUALIZZARE NEL DETTAGLIO, GRAZIE. SE VI INTERESSA IL TESTO COMPLETO RIGUARDANTE LE POLITICHE DI AUSTERITA’ NEL PERIODO POST-CRISI, PARLIAMONE A QUESTO LINK: http://www.tesionline.it/default/tesi.asp?idt=48922 ]

In questa seconda parte (la prima: https://scenarieconomici.it/mia-visione-sulle-politiche-austerita-parte-1-situazione-economica-in-unione-europea-2007-2013/) faremo un’analisi delle previsioni economiche effettuate dalla cosiddetta Troika (ovvero Commissione Europea, Banca Centrale Europea e Fondo Monetario Internazionale) in Grecia, Portogallo, Irlanda e Spagna, e mostreremo come tali politiche abbiano costantemente sottostimato la crisi economica degli ultimi anni; per ogni Paese si vedrà inoltre come la strategia della cosiddetta svalutazione interna sia stata tesa ad abbassare salari e domanda interna allo scopo di migliorare le bilance commerciali dei Paesi interessati.

– CRESCITA PIL

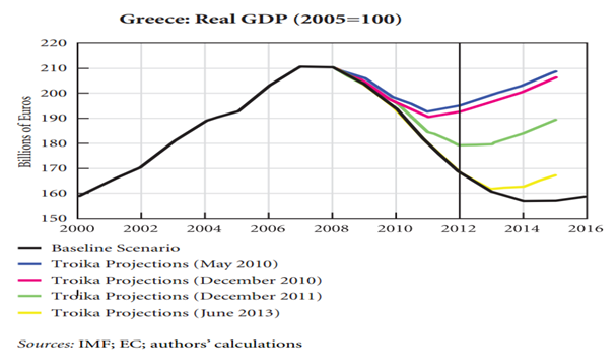

Per quanto riguarda il PIL, ricordiamo che la Grecia ha perso al 2013 il 23,7% del valore del PIL del 2007. Ciascuno degli anni dal 2008 al 2013 si è concluso con una perdita di ricchezza nazionale. Come si vede dal seguente grafico, questo andamento non era stato previsto affatto dalla Troika.

Grafico 1: Crescita PIL reale della Grecia, 2000-2016

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf.

Come è possibile osservare nel grafico 1, le previsioni della Troika nel 2010 (linea blu e viola) vedevano il 2011 come l’anno della ripresa. Le previsioni del 2011 (linea verde) spostavano invece la data della ripresa al 2013, ma questa di fatto non è ancora avvenuta. Le previsioni del Giugno 2013 vedevano invece l’inizio della ripresa nella seconda parte dell’anno: come osservabile nella tabella 1, nonostante una effettiva ripresa nel 2° e 3° trimestre, il 4° ha visto il PIL ancora in calo.

Nel 2014, stando alle cifre provvisorie, la ripresa sembra in effetti essere cominciata .

E’ possibile notare, come evidente dal grafico 1, che il PIL in valore assoluto nel 2013 sia inferiore a quello del 2000.

– 1.2 DISOCCUPAZIONE

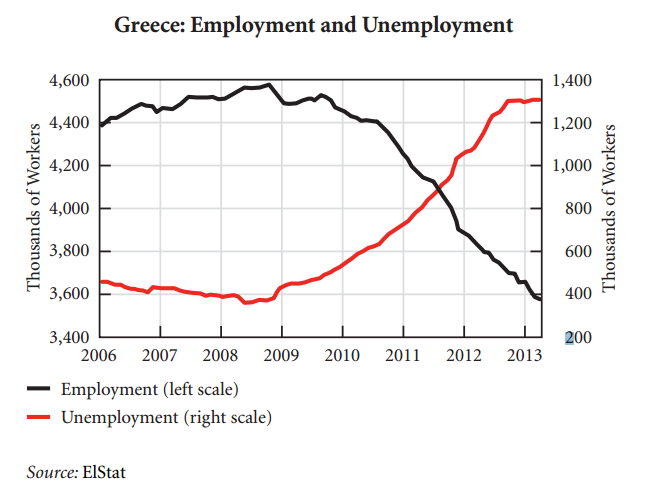

Grafico 2 Occupazione e disoccupazione in Grecia, 2006-2013

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf.

Nel grafico 2 si può notare un trend negativo tra il 2009 e il 2013 sia per quanto riguarda l’occupazione che la disoccupazione nel Paese greco; l’occupazione cala da 4,4 milioni di persone a 3,6 milioni, la disoccupazione sale da circa 400.000 a 1,4 milioni di persone. Ricordando i dati Eurostat sulla disoccupazione esposti nel primo capitolo, per valutare l’incidenza di queste cifre sul totale della popolazione attiva, si segnala che la disoccupazione a dicembre 2009 valeva per il 10,9%, e a dicembre 2013 il 27,5%, perciò circa 1/4-1/3 delle persone disponibili a lavorare non trovavano occupazione a fine 2013.

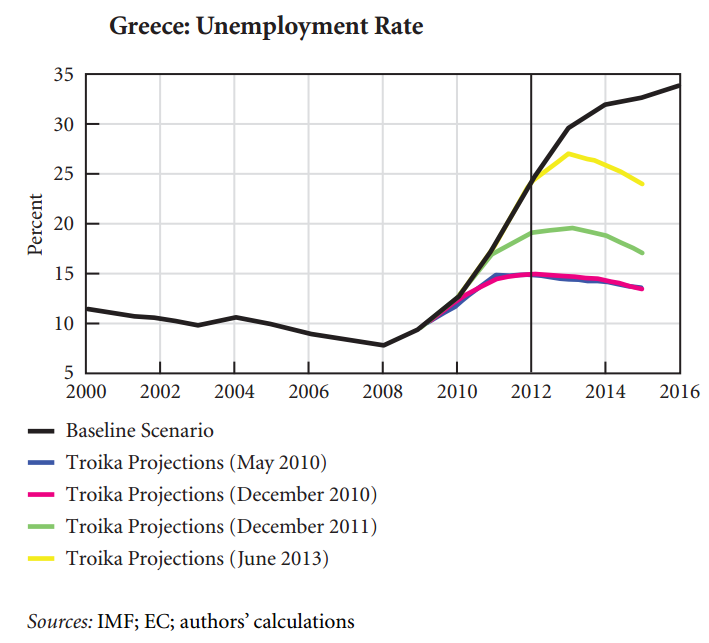

Grafico 3 Tasso di disoccupazione in Grecia, 2000-2016

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf.

E’ possibile osservare nel grafico 3 come le proiezioni della Troika in merito alla disoccupazione sono state quasi sempre disattese: nel 2010 si ipotizzava che nel 2013 ci sarebbe stato al massimo il 15% di incidenza sulla popolazione attiva, mentre nel Dicembre 2011 si stimava. invece, circa il 17%; come si è visto nella tabella 1.6, la situazione si è evoluta in tutt’altro modo. A giugno 2013 (quando infine la Troika fu costretta ad ammettere che la disoccupazione arrivava al 27% in quell’anno) si stimava un costante calo e disoccupazione intorno al 25% per metà 2014, e ancora in discesa per il 2015: a settembre 2014 la disoccupazione è al 25,7%, dunque in questo caso ci si è avvicinati molto a ciò che realmente si è verificato.

– DEFICIT/PIL E DEBITO PUBBLICO/PIL

Per quanto riguarda gli obiettivi di politica fiscale che il governo greco, in accordo con la Troika, si era prefissato, questi non sono stati raggiunti nella misura programmata.

Difatti, nel primo Economic Adjustment Programme for Greece, gli obiettivi relativi al deficit e al debito pubblico erano quelli della tabella 3 .

Tabella 3 Previsioni deficit/PIL e debito pubblico/PIL 2009-2014 per la Grecia nel secondo EAPG

fonte: The Economic Adjustment Programme for Greece, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2010 http://ec.europa.eu/economy_finance/publications/occasional_paper/2010/pdf/ocp61_en.pdf

Nel Second Economic Adjustment Programme for Greece :

Tabella 4 Previsioni deficit/PIL e debito pubblico/PIL 2009-2014 per la Grecia nel secondo EAPG

fonte: The Second Adjustment Programme for Greece, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011

http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp94_en.pdf

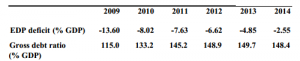

Nella tabella 5 ricordiamo i dati relativi a deficit/PIL e debito pubblico/PIL effettivamente realizzatisi.

Tabella 5 Deficit/PIL e debito pubblico/PIL in Grecia, 2007-2013

2007

2008

2009

2010

2011

2012

2013

Deficit/PIL -6,5

-9,8

-15,7

-10,9

-9,6

-8,9

-12,7

Debito Pubblico/PIL 107,4

112,9

129,7

148,3

170,3

157,2

175,1

fonte: dati Eurostat

E’ possibile constatare, dalle tabelle appena presentate, come per entrambi le variabili i due programmi abbiano sopravvalutato la possibilità dei conti pubblici di migliorare.

– BILANCIA COMMERCIALE

Tabella 6 Previsioni bilancia commerciale 2009-2013 per la Grecia nel primo EAPG

fonte: The Economic Adjustment Programme for Greece, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2010 http://ec.europa.eu/economy_finance/publications/occasional_paper/2010/pdf/ocp61_en.pdf

Tabella 7 Previsioni bilancia commerciale 2009-2013 per la Grecia nel secondo EAPG

fonte: The Second Adjustment Programme for Greece, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011

http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp94_en.pdf

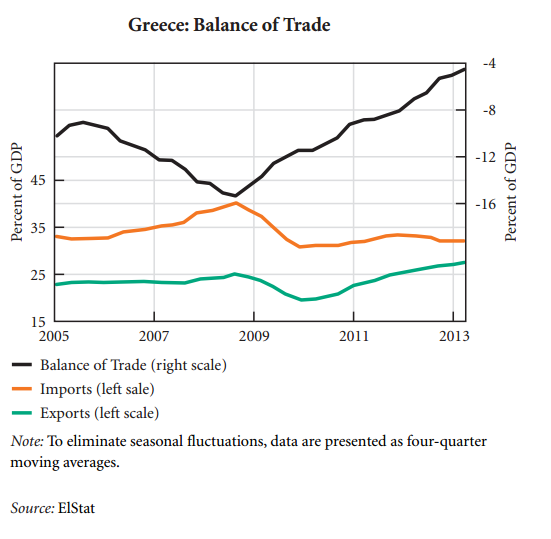

Il grafico 4 mostra che in questo caso i risultati sono stati vicini alle previsioni della Troika osservabili nelle tabelle 6 e 7, per quanto più vicine alla realtà siano state quelle del secondo EAPG; la bilancia commerciale è migliorata, come era volontà del programma di aggiustamento.

Grafico 4 Bilancia commerciale della Grecia, 2005-2013

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf.

Ma, come si vedrà, questo miglioramento è dovuto a contenimento delle importazioni attraverso contenimento della domanda interna (ottenuto attraverso tagli dei salari sia pubblici che privati, oltre che a una diminuzione dei servizi offerti dallo Stato; nella tabella è infatti visibile come i consumi interni siano stati costantemente in calo) e da un aumento delle esportazioni di natura essenzialmente ciclica e non dovuta a miglioramenti di competitività.

Come più volte scritto nel report “The Economic Adjustment Programme for Greece” obiettivo del programma è la compressione salariale ai fini del miglioramento delle performance dell’export greco, sia ai fini della competitività, sia ai fini della compressione della domanda interna per il riequilibrio della bilancia dei pagamenti attraverso la domanda esterna.

Segnatamente, questi sono alcuni dei riferimenti rinvenibili nel programma :

-“Le riforme del mercato del lavoro e dei salari dovrebbero permettere alle riforme del settore pubblico di mettere una rapida pressione verso il basso sui salari privati e migliorare la competitività“.

– “Caratteristiche specifiche della contrattazione salariale….prevengono la moderazione salariale e pongono pressione sull’inflazione“.

– “Il programma assume che la maggior parte della riduzione degli sbilanciamenti verso l’estero verranno da una contrazione delle importazioni“.Nel report introduttivo al ” The Second Economic Adjustment Programme for Greece”, relativo all’intervento via EFSF-EFSM, il secondo piano di aiuti concertato con la Troika, si possono leggere i seguenti riferimenti a tale politiche :

– “La perfomance economica di medio periodo della Grecia dipenderà in maniera cruciale dall’implementazione delle riforme strutturali….senza queste riforme, miglioramenti di competitività potrebbero prendere molto tempo perché si materializzino, o potrebbero essere ottenuti solo attraverso una compressione delle importazioni e una riduzione dei costi del lavoro guidata dalla disoccupazione…la Grecia deve ristabilire la competitività attraverso un’ambiziosa svalutazione interna, ovvero attraverso una riduzione dei prezzi e dei costi di produzione relativamente ai propri concorrenti, così come un cambiamento da un’economia guidata dai consumi ad una guidata dalle esportazioni. Siccome una forte crescita di produttività prende tempo, una decisa riduzione dei salari nominali e dei costi non derivanti dal salario è necessaria“.

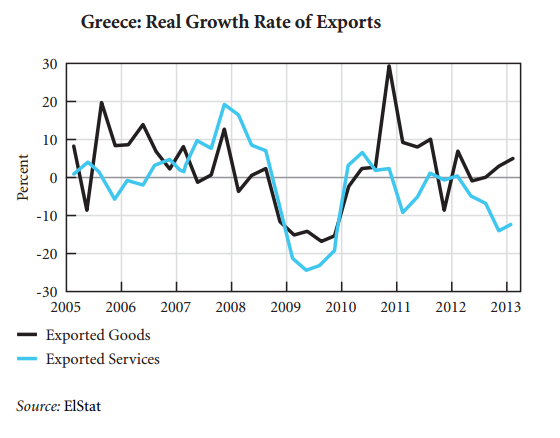

– “Il governo ha legiferato su una riduzione dei salari minimi nel settore privato e sulla modifica di alcune procedure di contrattazione del salario….questo è parte di una strategia di riduzione dei costi del lavoro del 15% in 3 anni, che accelerano quindi i tagli nel costo del lavoro già osservati nel corso del 2011“.A questo proposito, negli studi di Papadimitriou, Nikiforos, and Zezza si fa notare che, anche se si è riusciti a migliorare in maniera sensibile la performance dell’export nel settore dei beni nel 2011, guardando la tendenza generale dal 2009 in avanti il trend è piuttosto deludente, nel settore dei servizi in particolare non ci sono stati sensibili miglioramenti, ma piuttosto peggioramenti.

Grafico 5 Tasso di esportazioni reale in Grecia, 2005-2013

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf.

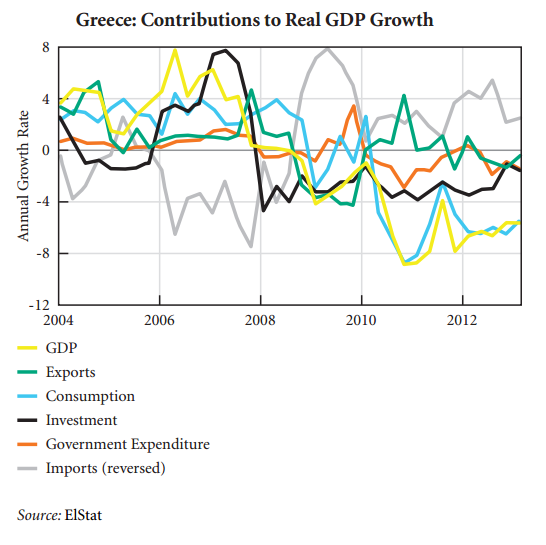

Grafico 6 Contributi alla crescita del PIL reale in Grecia, 2004-2013

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf.

Osservando il contributo alla crescita reale del PIL dei suoi singoli macro-componenti, è possibile vedere come oltre alla sensibile crescita del 2011, il contributo generale delle esportazioni fino al 2013 sia piuttosto modesto se non negativo (e come sommando l’andamento delle esportazioni dei beni a quello dei servizi il risultato non sia buono, nonostante le positivi performance del primo settore).

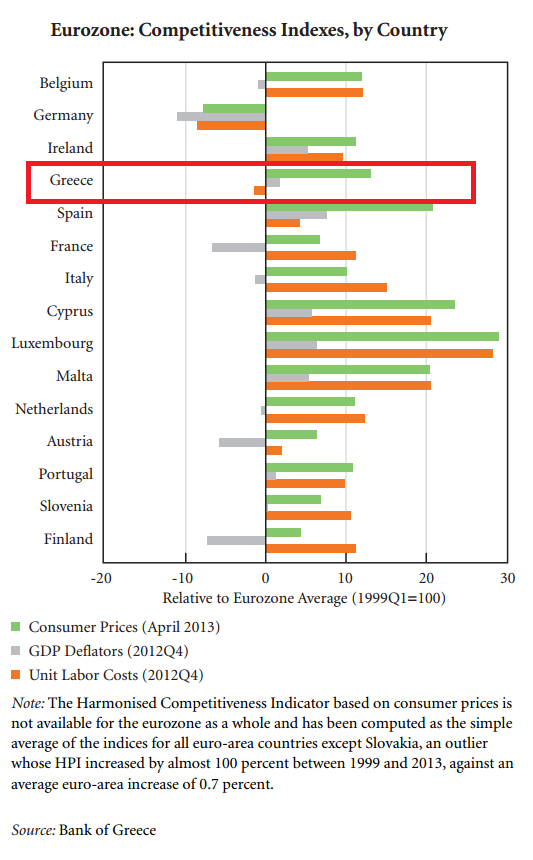

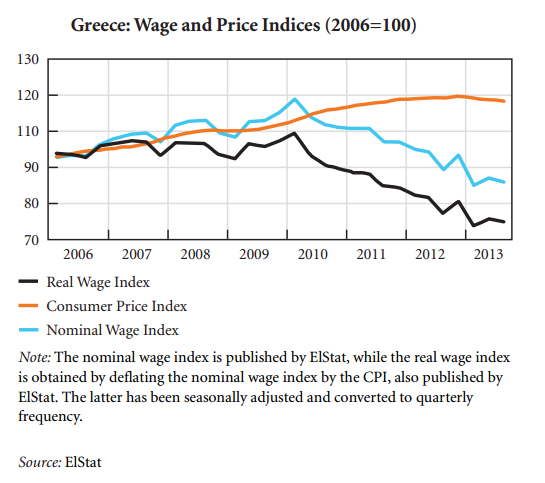

Questa dinamica si spiega mostrando come la riduzione del costo del lavoro per unità produttiva non abbia portato in Grecia alla sperata riduzione dei prezzi al consumo:

Grafico 7 Indici di competitività nell’eurozona, Paese per Paese, 1999-2014

Grafico 8 Indicatori aggregati di salari e prezzi per la Grecia, 2006-2013

Elaborazione dati di Papadimitriou, Nikiforos e Zezza (2013).

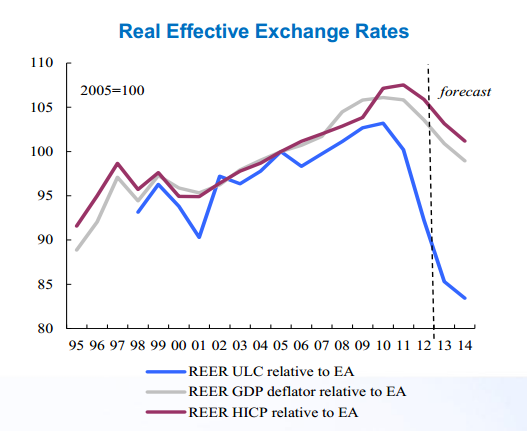

Comunque, la Commissione Europea ha fatto notare che relativamente al resto dell’Eurozona, i tassi di cambio reale sono diminuiti tra il 2011 e il 2012, rimanendo però più alti della media dell’area:

Grafico 9 Tassi di cambio reale in Grecia, 1995-2014

fonte: The Second Economic Adjustment Programme for Greece

Fourth Review – April 2014, Direttorato per gli Affari Economici e Finanziari, Commissione Europea http://ec.europa.eu/economy_finance/publications/occasional_paper/2014/pdf/ocp192_en.pdf p.15 box 3

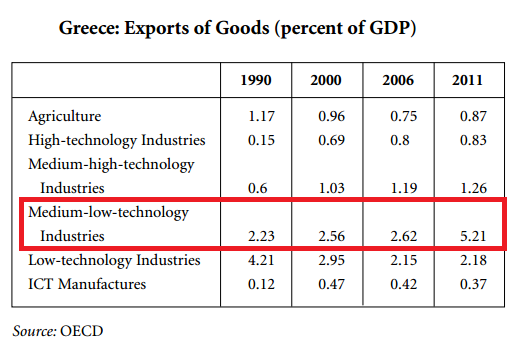

Nei due studi indipendenti citati prima, si fa inoltre notare come la crescita di export sia stata significativa, nel 2011, solo per quanto riguarda i prodotti industriale di media tecnologia, nei quali vi sono compresi prodotti della raffinazione petrolifera, particolarmente sensibili alle variazioni di prezzo della materia prima stessa, il petrolio.

Tabella 8 Percentuale di ciascun macro-settore dell’export sul PIL, 1990-2000-2006-2011.

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf

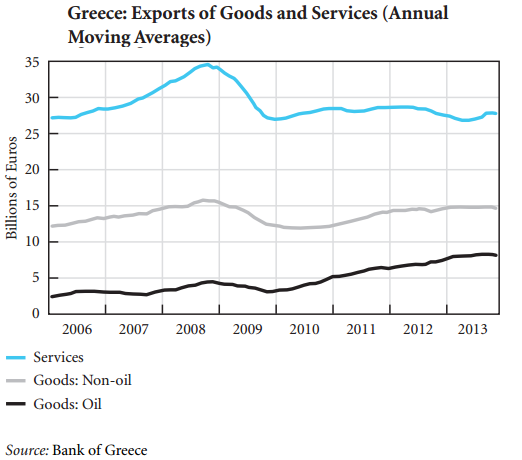

Il grafico 9 mostra che effettivamente dal 2009 in avanti l’unico settore in crescita nell’export è proprio questo:

Grafico 9 Esportazioni di beni e servizi (medie mobili annuali) in Grecia, miliardi di Euro.

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., Prospects and policies for the greek economy, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_2_14.pdf

Si mostra inoltre come tali esportazioni siano concentrate all’esterno della UE:

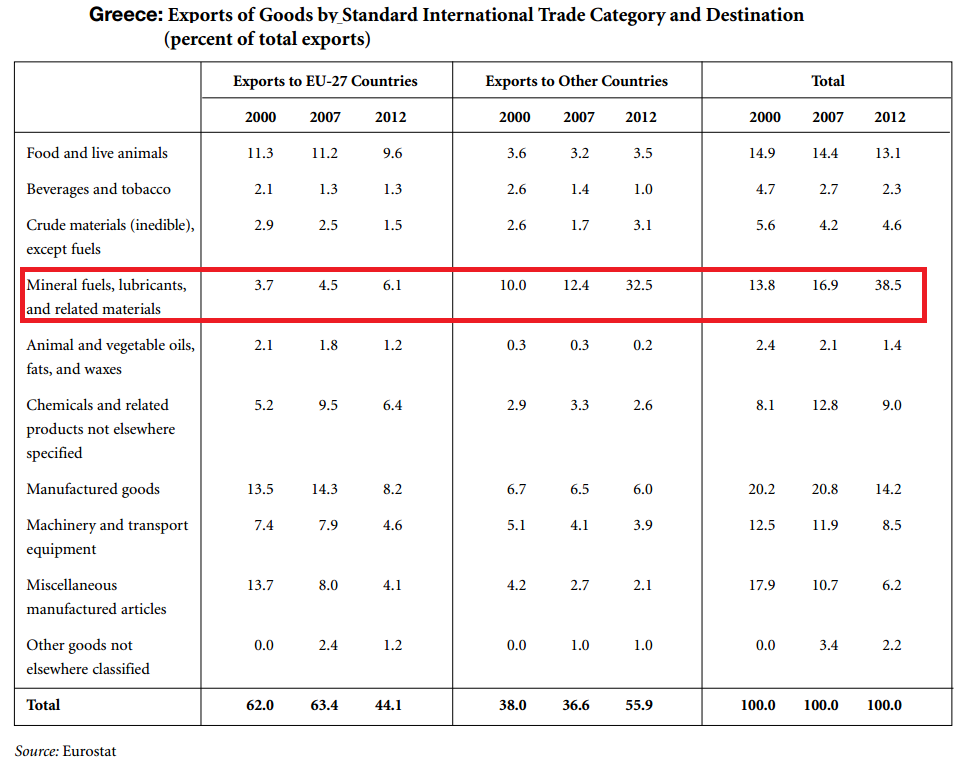

Tabella 9 Esportazioni di ciascuna categoria di beni secondo classificazione SITC e destinazione in Grecia, per percentuale sul totale delle esportazioneù

fonte: Papadimitriou B.D, Nikiforos M, Zezza G., Prospects and policies for the greek economy, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_2_14.pdf

L’export dei materiali prodotti di raffinazione del petrolio passa in effetti al 6,1 nel 2012 nella UE27, e al 32,5% nel resto del mondo, 38,5% considerando il mondo intero.

– 2.1 CRESCITA PIL

Tabella 11 Previsione crescita PIL per il Portogallo secondo l’EAPP, 2009-2013

fonte: The Economic Adjustment for Portugal, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp79_en.pdf annesso 1 p. 31-34

Era previsto un ritorno alla crescita del PIL al 2013, che invece non si è verificato, sottostimando anche le recessioni per gli anni 2009 e 2012.

Tabella 12 Crescita PIL del Portogallo, 2009-2013

GEO/TIME 2009 2010 2011 2012 2013 Portugal -2,9

1,9

-1,3

-3,2

-1,4

fonte: dati Eurostat

– 2.2 DISOCCUPAZIONE

Tabella 13 Previsione disoccupazione per il Portogallo secondo l’EAPP, 2009-2013

fonte: The Economic Adjustment for Portugal, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp79_en.pdf annesso 1 p. 31-34

Tabella 14 Tasso di disoccupazione in Portogallo, 2009-2013

GEO/TIME 2009M12 2010M12 2011M12 2012M12 2013M12 Portugal 11,3

12,3

14,5

17,3

15,3

Le cifre sulla disoccupazione sono state costantemente sottostimate, va però ammesso che è stato corretto prevedere un cambiamento del trend per l’anno 2013.

– 2.3 DEFICIT/PIL E DEBITO PUBBLICO/PIL

Tabella 15 Previsione deficit/PIL e debito pubblico/PIL per il Portogallo secondo l’EAPP, 2009-2012

fonte: The Economic Adjustment for Portugal, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp79_en.pdf annesso 1 p. 31-34

L’andamento del debito pubblico è stato sottostimato, in particolare non ci si aspettava un innalzamento improvviso nel 2012.

Meno insoddisfacenti sono state le stime sul rapporto deficit/PIL, pur con alcune cifre inattese.

Tabella 17 Deficit/PIL e debito pubblico/PIL in Portogallo, 2009-2012

GEO/TIME 2009 2010 2011 2012 Portugal 83,7

94,0

108,2

124,1

GEO/TIME 2009 2010 2011 2012 Portugal -10,2

-9,8

-4,3

-6,4

fonte: dati Eurostat

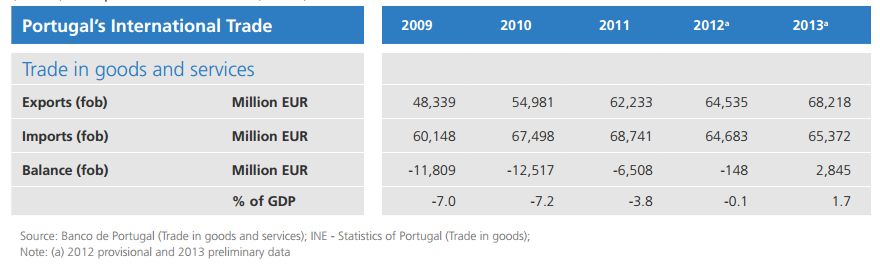

– 2.4 BILANCIA COMMERCIALE

Tabella 18 Previsioni per la bilancia commerciale delPortogallo secondo l’EAPP, 2009-2013

fonte: The Economic Adjustment for Portugal, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp79_en.pdf annesso 1 p. 31-34

Tabella 19 Bilancia commerciale in Portogallo, 2009-2013

fonte: AICEP Portugal Global, Portugal Basic Data, 2014 http://www.portugalglobal.pt/EN/Biblioteca/Documents/PortugalFichaPaisIngles.pdf

L’andamento della bilancia commerciale è stato invece migliore delle aspettative.

Così come per la Grecia, anche in Portogallo è stata attuata la strategia della c.d. svalutazione interna.

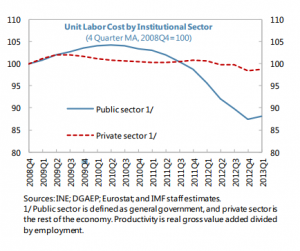

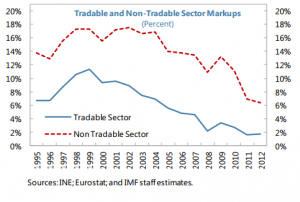

Nell’Economic Adjustment Programme for Portugal si prevedeva che “il taglio dei salari nel settore pubblico contribuirà ad una moderazione dei salari del settore privato…..la moderazione dei salari contribuirà ad una maggiore dinamica delle esportazioni ed ad una riduzione del deficit esterno”.Come mostrano elaborazioni condotte dal FMI, la moderazione dei salari nel settore privato non è però avvenuta, e soprattutto non è avvenuta, negli anni in esame, nel settore dei beni commerciabili una significativa discesa di mark-up (grafico 10).

Grafico 10 Costo del lavoro unitario per settore in Portogallo, 2008-2013

fonte: Fondo Monetario Internazionale, IMF Country Report No. 13/324, 2013 http://www.imf.org/external/pubs/ft/scr/2013/cr13324.pdf

Grafico 11 Mark-up nei settori commerciale e non commerciale, Portogallo, 1995-2013

fonte: IMF Country Report No. 13/324, FMI, 2013

Uno studio di Soares Esteves e Rua (2013) aiuta a comprendere che il miglioramento della bilancia commerciale si deve, anche nel caso portoghese, perlopiù ad una caduta della domanda interna che ad un aggiustamento dei tassi di cambio reale. Il modello elaborato dai due economisti, che copre un arco temporale che va dai primi anni’80 fino al 2012, rivela che in Portogallo ha sempre avuto un maggiore peso sull’andamento delle esportazioni la caduta della domanda interna rispetto alla variazione del tasso di cambio reale. Un risultato che sostanzialmente non cambia se si sceglie di utilizzare un tasso di cambio reale basato invece sui costi del lavoro per unità produttiva.

La domanda interna è stata infatti in costante calo a partire dal 2010, e come già visto nella stesso periodo la bilancia commerciale è andata migliorando:Tabella 20 Domanda interna in Portogallo, 2007-2013

dati AMECO.

Lo studio di Soares Esteves e Rua ricorda che nello stesso periodo il tasso di cambio reale si è deprezzato solamente del 3,5% (non specificando meglio a che tipo di tasso reale si riferisca; l’FMI indica piuttosto una discesa del 4,5% dei costi del lavoro per unità produttiva), non a sufficienza da spiegare il miglioramento della bilancia commerciale. Fatte queste considerazioni, si può perciò presumere che non è a causa di miglioramenti di competitività che le esportazioni portoghesi sono aumentate, nel periodo considerato, ma per compressione della domanda interna mediante misure di austerità.

– 3.1 CRESCITA PIL

Tabella 22 Crescita PIL reale secondo l’EAPI, 2008-2015

fonte: Commissione Europea, The Economic Adjustment Programme for Ireland, Direttorato per gli Affari Economici e Finanziari, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp76_en.pdf

Tabella 23 Crescita PIL in Irlanda, 2008-2013

GEO/TIME 2007 2008 2009 2010 2011 2012 2013 Ireland 5,0

-2,2

-6,4

-1,1

2,2

0,2

-0,3

dati Eurostat, 2014

La crescita del PIL successivamente alla recessione del 2008-09 è stata migliore rispetto ad altri Paesi europei; riguardo le proiezioni dell’Economic Adjustment Programme for Ireland (EAPI), se nel 2010 l’errore di previsione è stato significativo, nel 2011 è avvenuta una crescita superiore alle aspettative. Tuttavia questo andamento non si è poia stabilizzato, essendo stata debole la crescita nel 2012 e ancora negativa nel 2013; questo aspetto è in contrasto rispetto a quando previsto dall’EAPI nel 2011.Una possibile spiegazione della decrescita registrata nel 2013 è stata attribuita al cosiddetto “patent cliff” nel settore farmaceutico: essendo scadute le licenze per alcuni importanti farmaci, alcune imprese del settore sono andate in crisi ; il ministro delle Finanze Michael Noonan ha così giustificato alle istituzioni europee la discesa del PIL per il 2013 .

– 3.2 DISOCCUPAZIONE

Tabella 24 Disoccupazione secondo l’EAPI, 2008-2015

fonte: The Economic Adjustment Programme for Ireland, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp76_en.pdf

Tabella 25 Disoccupazione in Irlanda, 2008-2013

GEO/TIME 2008M12 2009M12 2010M12 2011M12 2012M12 2013M12 Ireland 8,5

13,1

14,9

15,0

14,0

12,0

dati Eurostat, 2014

La dimensione della disoccupazione è stata sottostimata sia per gli anni pre- che post-intervento FESM-FESF-FMI, ma è stato correttamente identificato un trend decrescente, almeno a partire dal 2012.

Ma occorre far notare che l’FMI, nell’ottava Review del programma di assistenza finanziario, faceva notare che uno dei principali fattori che ha fatto scendere l’incidenza della disoccupazione sulla popolazione nel 2012 è l’emigrazione: in assenza di questo fenomeno, il dato della disoccupazione al terzo trimestre del 2012, ufficialmente 14,8%, sarebbe stato almeno del 20% .

Del resto, le statistiche Eurostat mostrano come il numero degli occupati non ha smesso di diminuire fino al 2012 e ha ripreso ad aumentare solo nell’anno successivo:

Tabella 26 occupati in Irlanda, 2008-2013

GEO/TIME 2008 2009 2010 2011 2012 2013 Ireland 2.101,2

1.961,3

1.882,2

1.849,1

1.837,8

1.881,2

dati Eurostat, 2014

Rigney fa notare che la maggior parte degli emigranti irlandesi è diretta verso Regno Unito, Canada e Australia, quindi più verso Paesi dove si parla la stessa lingua che verso Paesi UE: un fenomeno paragonabile a quello degli emigranti portoghesi diretti in Angola .

Il rapporto europeo sull’occupazione e la situazione sociale di Giugno 2013 conferma questa tendenza all’emigrazione per l’Irlanda, e riporta inoltre la diminuzione della presenza nel proprio Paese di giovani con nazionalità irlandese: -9% tra il 2007 e il 2012.

Nel 2012, l’Irlanda aveva la percentuale più alta in Europa di disoccupati di lungo periodo tra la percentuale complessiva di disoccupati . L’OCSE a settembre 2013 faceva notare come nel Paese la disoccupazione di lungo periodo è un problema che colpisce persone di tutte le età e di tutti i livelli di istruzione, e che l’Irlanda deve affrontare seriamente, per evitare che si trasformi in disoccupazione strutturale . Guichard e Rustichelli prevedevano questo sviluppo già nel 2010; un loro studio mostrava come l’Irlanda è uno dei paesi OCSE dove la sensibilità della disoccupazione strutturale alla disoccupazione ciclica è più alta .

– 3.3 DEFICIT/PIL E DEBITO PUBBLICO/PIL

Le previsioni a riguardo del rapporto deficit/PIL e debito pubblico/PIL previste nell’EAPI sono state sostanzialmente corrette, a parte un errore più rilevante per quanto riguarda il rapporto debito pubblico/PIL nel 2011:

Tabella 27 Previsioni deficit/PIL e debito pubblico/PIL secondo l’EAPI, 2008-2015

fonte: The Economic Adjustment Programme for Ireland, Direttorato per gli Affari Economici e Finanziari, Commissione Europea, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp76_en.pdf

Tabella 28 Deficit/PIL e debito pubblico/PIL, 2008-2015

GEO/TIME 2008 2009 2010 2011 2012 2013 Ireland -7,4

-13,7

-30,6

-13,1

-8,2

-7,2

GEO/TIME 2008 2009 2010 2011 2012 2013 Ireland 44,2

64,4

91,2

104,1

117,4

123,7

dati Eurostat, 2014

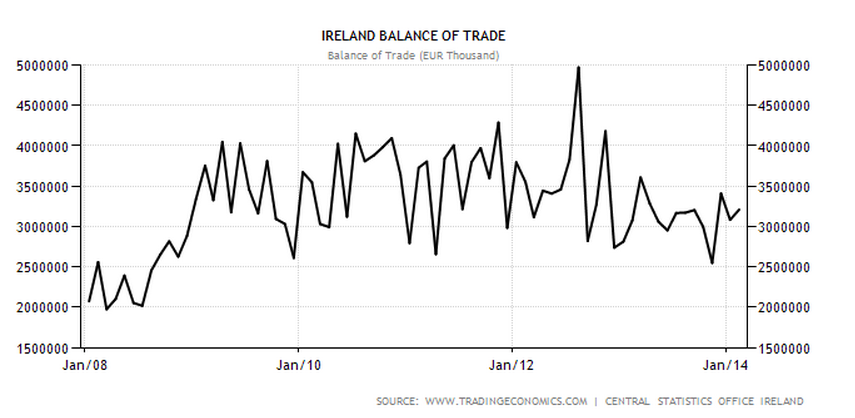

– 3.4 BILANCIA COMMERCIALE

Grafico 12 Bilancia commerciale in Irlanda, 2008-2013

Nel corso del 2008-2013 la bilancia commerciale è migliorata significativamente, conoscendo però un rallentamento del surplus nel 2013, che ufficialmente è stato spiegato con il problema del “pharma cliff” citato in precedenza. Un sensibile miglioramento era stato previsto anche nell’Economic Adjustment Programme for Ireland, nel quale la strategia delineata è stata ancora quella della riduzione dei costi del lavoro, la cosiddetta svalutazione interna, come è lo stesso report che la denomina , ammettendone i risvolti negativi per la sostenibilità dei debiti e per la domanda interna: “Promuovendo la competitività dei costi attraverso una “svalutazione interna”, questi sviluppi ampliano le prospettive di crescita a medio termine. Ciononostante, la deflazione aumenta anche il valore reale del debito, cosa di particolare importanza in un’economia altamente indebitata. Come risultato della contrazione della domanda e dei miglioramenti di competitività, il deficit delle partite correnti è diminuito”.

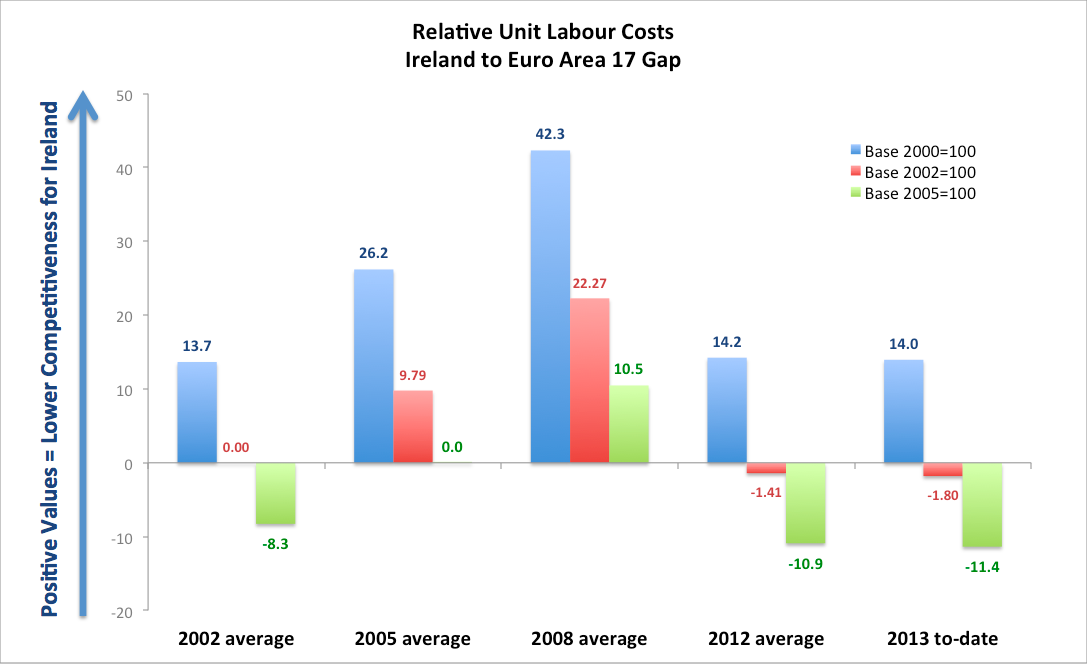

Gudgiev (2013) mostra ciò che è avvenuto in un arco temporale di 13 anni: prendendo in considerazione l’evoluzione dei costi del lavoro a partire dal 2000, si può notare che i costi del lavoro sono ancora più alti in Irlanda rispetto al resto dell’eurozona-17 ; l’economista reputa più giusto prendere questo come anno base, perché nel 2000 i costi unitari del lavoro erano più vicini alle media europea (grafico 13) .

Grafico 13 Crescita dei costi del lavoro unitari in Irlanda relativamente all’eurozona-17, 2002-2013

dati Banca centrale d’Irlanda, 2014

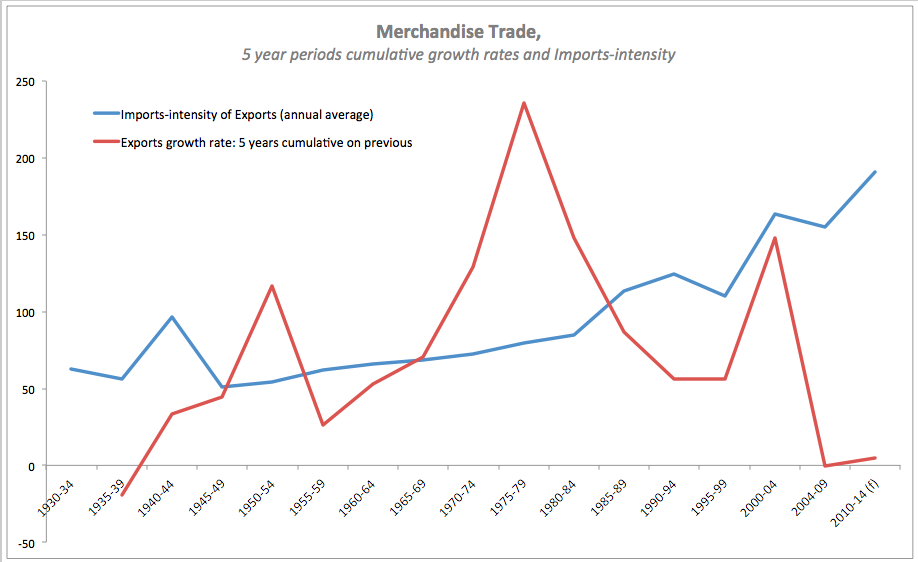

Inoltre Gudgiev fa notare che l’attuale andamento dell’export non può considerarsi entusiasmante se paragonato ai periodi di boom della c.d. Tigre Celtica, negli anni ’80 e ’90 (grafico 14).

Grafico 14 Tasso di crescita dell’export e contenuto di importazioni nelle esportazioni per l’Irlanda, 1930-2014

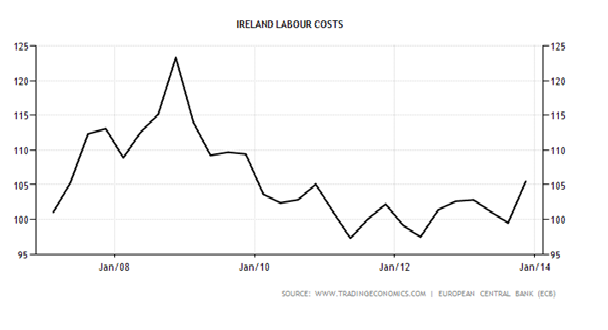

I costi del lavoro si sono in effetti abbassati dal 2009 in avanti:

Grafico 15 Costi del lavoro in Irlanda, 2008-2013

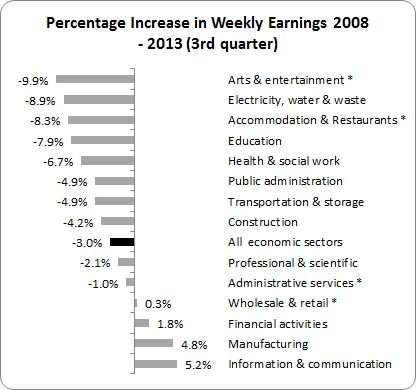

Molta parte dell’aggiustamento dei costi del lavoro per unità produttiva si deve all’abbassamento dei salari. Taft ha elaborato i dati dell’istituto nazionale di statistica irlandese per mostrare (grafico 2.30) come in media il salario nazionale sia sceso del 3% nel periodo 2008-2013 su base settimanale, ma la maggior parte dei settori che è stata colpita in maniera più dura , fino al -9,9% del settore arte-intrattenimento:

Grafico 16 Incremento percentuale degli ingressi settimanali in Irlanda, 2008- 3°quarto 2013

elaborazioni dati Central Statistics Office of Ireland da parte di Taft.

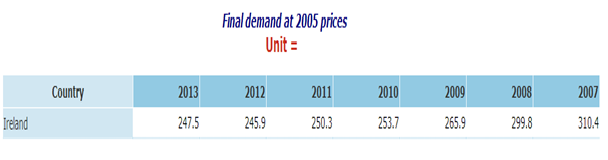

Anche nel caso irlandese è importante tenere conto del ruolo della domanda interna per valutare l’aggiustamento della bilancia commerciale, come ricorda l’EADI stesso nel passaggio precedentemente citato.

La domanda interna è stata in costante diminuzione tra il 2008 e il 2012 e in lieve ripresa dal 2013, ciò è da spiegarsi, come in altri casi, con la generale riduzione dei salari (tabella 29).

Tabella 29 Domanda interna in Irlanda, 2007-2013, milioni di €

dati AMECO

– 4.1 CRESCITA PIL

Tabella 30 Crescita PIL in Spagna, 2007-2013

GEO/TIME 2007 2008 2009 2010 2011 2012 2013 Spain 3,5

0,9

-3,8

-0,2

0,1

-1,6

-1,2

Tranne che nel 2011, dal 2009 al 2013 la Spagna ha visto decrescere il proprio PIL.

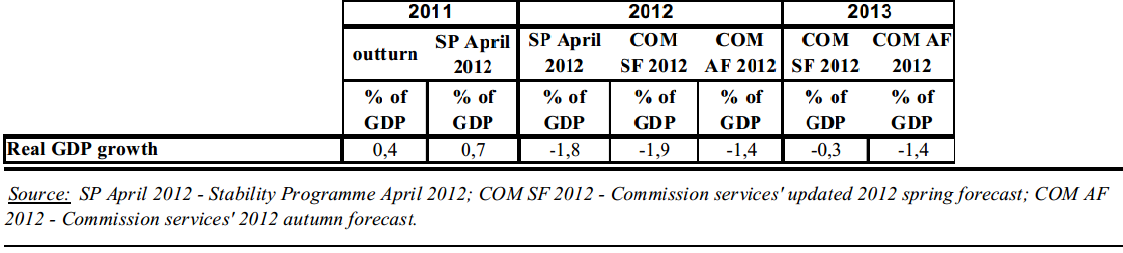

La prima revisione del Financial Adjustment Programme for Spain (FAPS) di autunno 2012 ha però commesso errori per tutti e tre gli anni per il quale ha fatto previsioni.

Tabella 31 Previsioni crescita/PIL 2011-2013 in Spagna, secondo il FAPS prima revisione

fonte: Commissione Europea, Financial Assistance Programme for the Recapitalisation of Financial Institutions in Spain, First review – Autumn 2012 http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp121_en.pdf tabella 3 p.3

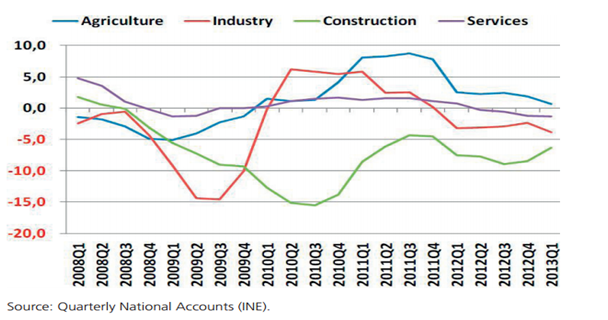

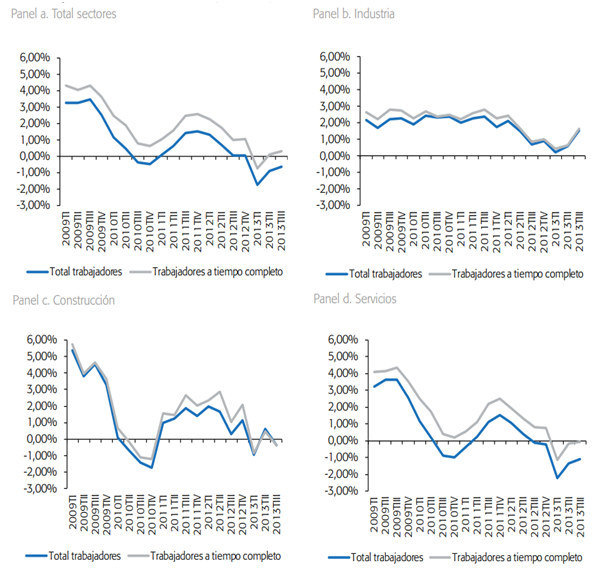

Come è possibile osservare nel grafico 17, la recessione è stata più forte nel settore delle costruzioni e nel settore industriale, mentre il settore agricolo è quello che meglio si è ripreso:

Grafico 17 Crescita di ciascun settore economico in Spagna, 2008Q1-2013Q1

– 4.2 DISOCCUPAZIONE

Tabella 32 Tasso di disoccupazione in Spagna, 2007-2013

GEO/TIME 2007M12 2008M12 2009M12 2010M12 2011M12 2012M12 2013M12 Spain 8,8

14,8

19,0

20,3

22,9

26,0

25,6

dati Eurostat, 2014

La disoccupazione (tabella 32) in Spagna nel periodo della crisi è aumentata di molto, passando dall’8,8% di dicembre 2007 al 26% di dicembre 2012, calando di poco a dicembre 2013 (25,6%).

E’ però continuato ad aumentare il numero assoluto di disoccupati:

Tabella 33 Numero di occupati in Spagna, 2007-2013

GEO/TIME 2007 2008 2009 2010 2011 2012 2013 Spain 1.846

2.596

4.153

4.640

5.013

5.811

6.051

in migliaia, dati Eurostat, 2014

La riforma del lavoro del 2012 è stata elogiata dall’OCSE che ammette nello stesso tempo che è servita in particolare per abbassare i costi del lavoro . Più critico lo studio della Fundaciòn Cajas de Ahorros (FUNCAS) spagnola che, partendo dai dati su disoccupazione e occupazione qui osservati, segnala che una politica più efficace dovrebbe passare non solo per la flessibilità ma anche per il miglioramento della produttività .

– 4.3 DEFICIT/PIL E DEBITO PUBBLICO/PIL

La riduzione del rapporto deficit/PIL dopo la crisi in Spagna è riuscita solo a partire dal 2013:

Tabella 34 Deficit/PIL Spagna, 2007-2013

dati Eurostat, 2014

Le previsioni pubblicate sulla prima revisione del FAPS (anni 2011-12-13, tabella 3.40) erano però più ottimiste e perciò non hanno previsto correttamente la cifra finale (per l’anno 2011 è lo stesso documento della Commissione Europea a farlo presente).

Tabella 35 Previsioni Deficit/PIL nel FAPS, 2011-2013

fonte: Financial Assistance Programme for the Recapitalisation of Financial Institutions in Spain, First review – Autumn 2012, Commissione Europea http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp121_en.pdf tabella 3 p.35

Il debito pubblico durante la crisi è quasi triplicato:

Tabella 36 Debito pubblico/PIL in Spagna, 2007-2013

dati Eurostat, 2014

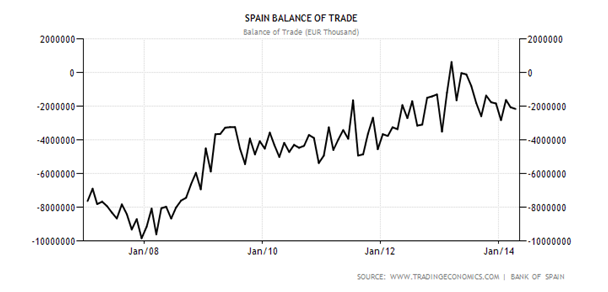

– 4.4 BILANCIA COMMERCIALE

Grafico 18 Bilancia commerciale in Spagna, 2007-2013

Nonostante gli aggiustamenti del costo del lavoro, la bilancia commerciale è stata quasi sempre negativa, anche se in progressivo miglioramento.

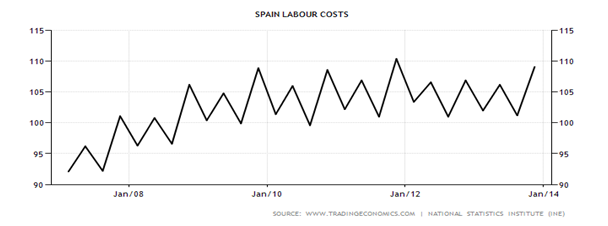

Il grafico 19 mostra come dal 2008 la dinamica salariale è stata irregolare:

Grafico 19 Costi del lavoro in Spagna, 2007-2013

Come spiegato dallo studio FUNCAS prima citato , i salari reali sono sì diminuiti dopo la riforma del lavoro del 2012 per effetto dell’incentivo dei contratti a tempo determinato, ma non nel settore industriale, dove nel 2013 sono in aumento, come mostra il grafico 20:

Grafico 20 Andamento della dinamica salariale per settore in Spagna, 2009-2013

fonte: Studio Trimestrale sui Costi del Lavoro dell’INE

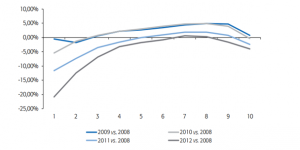

Ed inoltre l’aggiustamento è stato molto diseguale; come mostra la linea grigia del grafico, tra il 2008 e il 2012 il primo decile ha visto i propri salari scendere del 25%, il 10° solo del 5%:

Grafico 21 Crescita dei salari per decile in Spagna

fonte: elaborazione dell’autore dello studio FUNCAS da dati dello Studio sulla Forza di Lavoro Spagnola dell’INE

Grafico 22 Crescita PIL e andamento domanda esterna ed interna in Spagna, 2008Q1-2013Q1

Come da grafico 22, durante tutto il periodo della recessione, il contributo della domanda esterna al PIL è stato sempre superiore a quello della domanda interna, sempre negativa (tranne che nel primo quarto del 2010 dove è avvenuto l’opposto). Come si è visto per gli altri Paesi, è a questa discesa della domanda interna che va imputato il miglioramento della bilancia commerciale.

riferimenti

Papadimitriou B.D, Nikiforos M, Zezza G., The greek economic crisis and the experience of austerity: a strategic analysis, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_gr_7_13.pdf; per maggiori informazioni a riguardo del modello econometrico sviluppato dai tre economisti per le loro proiezioni, dagli stessi autori, A Levy Institute model for Greece, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/rpr_7_13.pdf

Commissione Europea, The Economic Adjustment Programme for Greece, Direttorato per gli Affari Economici e Finanziari, 2010 http://ec.europa.eu/economy_finance/publications/occasional_paper/2010/pdf/ocp61_en.pdf

Commissione Europea, The Second Adjustment Programme for Greece, Direttorato per gli Affari Economici e Finanziari, 2011

http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp94_en.pdf

Papadimitriou B.D, Nikiforos M, Zezza G., Prospects and policies for the greek economy, Levy Economics Institute of Bard College, 2013 http://www.levyinstitute.org/pubs/sa_2_14.pdf

Commissione Europea, The Economic Adjustment for Portugal, Direttorato per gli Affari Economici e Finanziari, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp79_en.pdf

Soares Esteves P. e Rua A., Is there a role for domestic demand pressure on export performance?, BCE 2013 http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1594.pdf

Commissione Europea, The Economic Adjustment Programme for Ireland, Direttorato per gli Affari Economici e Finanziari, 2011 http://ec.europa.eu/economy_finance/publications/occasional_paper/2011/pdf/ocp76_en.pdf

Hosford P., “Patent cliff” saw Irish economy shrink by 0.3% last year, The Journal, 13/4/14

http://businessetc.thejournal.ie/irish-gdp-fell-in-2013-1360127-Mar2014/

Commissione Europea, EU Employment and Social Situation Quarterly Review, 2013 http://ec.europa.eu/social/main.jsp?langId=it&catId=89&newsId=1923&furtherNews=yes

OCSE, OECD Economic Surveys: Ireland, 2013 http://www.oecd.org/eco/surveys/2013%20Economic%20Survey%20IRELAND_Overview_Eng_FINAL%2030%20Aug.pdf

Guichard S. e Rustichelli E., Assessing the Impact of the Financial Crisis on Structural Unemployment in OECD Countries, CEPR-BCE, 2010

Gudgiev C., Real v Imputed Labour Cost Competitiveness Gains: Ireland v EA17, True Economics, 28/9/13 http://trueeconomics.blogspot.it/2013/09/2892013-real-v-imputed-labour-cost.html

Gudgiev C.. Exports-led recovery? Not that promising so far…, True Economics, 21/4/14

http://trueeconomics.blogspot.it/2013/04/2142014-exports-led-recovery-not-that.html

Taft M., Ireland needs a wage increase, Unite’s Notes on the Front , 15/1/14 http://notesonthefront.typepad.com/politicaleconomy/2014/01/ireland-needs-a-wage-increase.html

Commissione Europea, Financial Assistance Programme for the Recapitalisation of Financial Institutions in Spain, First review – Autumn 2012 http://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp121_en.pdf

OCSE, Estudio de la OCSE sobre la reforma laboral en España: una evaluaciòn preliminar, 2012 http://www.oecd.org/fr/els/emp/OCDE-EstudioSobreLaReformaLaboral-ResumenEjecutivo.pdf

Fenandèz Kranz D., El mercado de trabajo en España dos años después de la reforma, FUNCAS, 2014 http://www.funcas.es/Publicaciones/Detalle.aspx?IdArt=21264

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Gli USA simulano il primo combattimento aereo fra veri caccia contr caccia AI