Attualità

LA MIA VISIONE SULLE POLITICHE DI AUSTERITA’ – PARTE 1: LA SITUAZIONE ECONOMICA IN UNIONE EUROPEA TRA IL 2007 E IL 2013

[SI PREGA CORTESEMENTE DI CLICCARE SUI GRAFICI E SULLE TABELLE PER POTERLI VISUALIZZARE NEL DETTAGLIO, GRAZIE. SE VI INTERESSA IL TESTO COMPLETO RIGUARDANTE LE POLITICHE DI AUSTERITA’ NEL PERIODO POST-CRISI, PARLIAMONE A QUESTO LINK: http://www.tesionline.it/default/tesi.asp?idt=48922 ]

Cominciamo questa trattazione sulle politiche di austerità applicate in Europa negli ultimi anni facendo il punto sulla situazione economica che si è venuta a creare negli ultimi anni nel Vecchio Continente attraverso alcuni dati, qui di seguito mostrati.

Tabella 1: Crescita PIL complessiva nella UE e nell’eurozona, 2007 – 2013

| GEO/TIME | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| European Union (28 countries) | 3,2 | 0,4 | -4,5 | 2,0 | 1,6 | -0,4 | 0,1 |

| European Union (27 countries) | 3,2 | 0,4 | -4,5 | 2,0 | 1,7 | -0,4 | 0,1 |

| Euro area (18 countries) | 3,0 | 0,4 | -4,5 | 1,9 | 1,6 | -0,7 | -0,4 |

| Euro area (17 countries) | 3,0 | 0,4 | -4,4 | 2,0 | 1,6 | -0,7 | -0,4 |

| Euro area (12 countries) | 2,9 | 0,3 | -4,4 | 1,9 | 1,6 | -0,7 | -0,4 |

Tabella 2: Disoccupazione complessiva nella UE e nell’eurozona, 2007 – 2013

| GEO/TIME | 2007M12 | 2008M12 | 2009M12 | 2010M12 | 2011M12 | 2012M12 | 2013M12 |

| European Union (28 c.) | 6,9 | 7,7 | 9,5 | 9,5 | 10,0 | 10,8 | 10,6 |

| European Union (27 c.) | 6,9 | 7,7 | 9,5 | 9,5 | 10,0 | 10,8 | 10,6 |

| European Union (25 c.) | 6,9 | 7,8 | 9,6 | 9,6 | 10,1 | 10,9 | 10,7 |

| Euro area (18 c.) | 7,3 | 8,3 | 10,0 | 10,0 | 10,6 | 11,8 | 11,8 |

| Euro area (17 c.) | 7,3 | 8,3 | 10,0 | 10,0 | 10,6 | 11,8 | 11,8 |

| Euro area (16 c.) | 7,4 | 8,3 | 9,9 | 10,0 | 10,6 | 11,8 | 11,9 |

| Euro area (15 c.) | 7,3 | 8,2 | 9,9 | 9,9 | 10,5 | 11,8 | 11,8 |

| Euro area (13 c.) | 7,3 | 8,3 | 9,9 | 9,9 | 10,5 | 11,8 | 11,8 |

| Euro area (12 c.) | 7,3 | 8,3 | 9,9 | 9,9 | 10,6 | 11,8 | 11,8 |

fonte: dati Eurostat (con diverse composizioni della UE e dell’eurozona, che si sono entrambe allargate nel corso di questi anni)

I dati ci dicono che in Unione Europea si è vissuta e si vive una “double dip recession”, una recessione articolata in due fasi: la prima tra il 2008 e il 2009 con lo scoppio della bolla finanziaria, la seconda a partire dal 2012 fino ad oggi. L’andamento del PIL è stato infatti in discesa tra il 2008 e il 2009 e di nuovo a partire dal 2012. La disoccupazione è risultata in aumento a partire dal 2008, è sembrata stabilizzarsi nel 2010 per poi riprendere ad aumentare già dal 2011. I peggioramenti dei dati di queste due variabili sono risultati maggiori per l’eurozona.

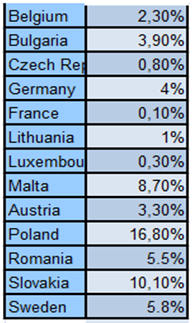

Tabella 3: Variazione PIL assoluto Paesi UE 2007-2013

Paesi in crescita Paesi in perdita

fonte: mia elaborazione dati AMECO

15 Paesi UE sono riusciti, a fine 2013, a recuperare dalla recessione ed aumentare il proprio PIL rispetto al 2007 (gli aumenti li vediamo, in misura percentuale, nella colonna di destra); diversamente, alla fine del 2013, 13 Paesi hanno un PIL inferiore rispetto al 2007 (le diminuzioni le vediamo, in misura percentuale, nella colonna di sinistra).

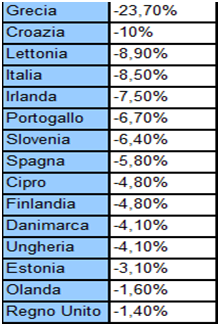

Tra il 2007 e il 2013 la disoccupazione è risultata in diminuzione solamente in GERMANIA: -3%.

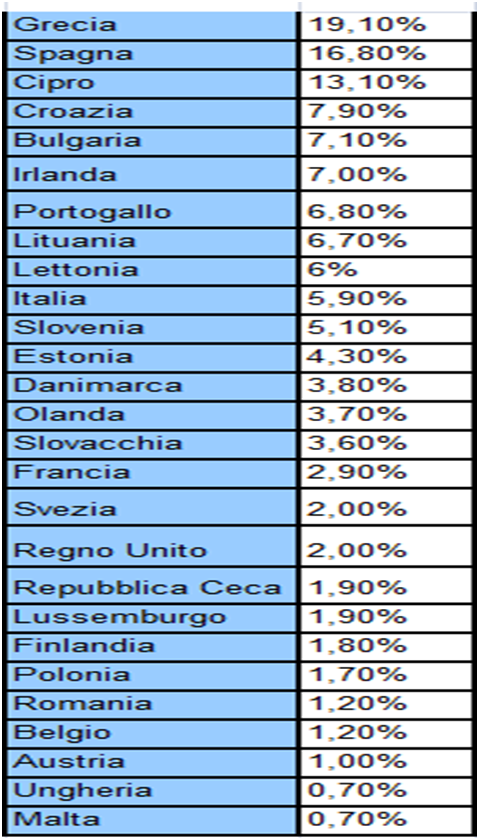

Gli aumenti per tutti gli altri Paesi UE sono qui indicati:

Tabella 4: Aumenti dell’indice di disoccupazione Paesi UE 2007-2013

fonte: mia elaborazione dati Eurostat

DATI DALL’ECONOMIA REALE

PRESTITI BANCARI

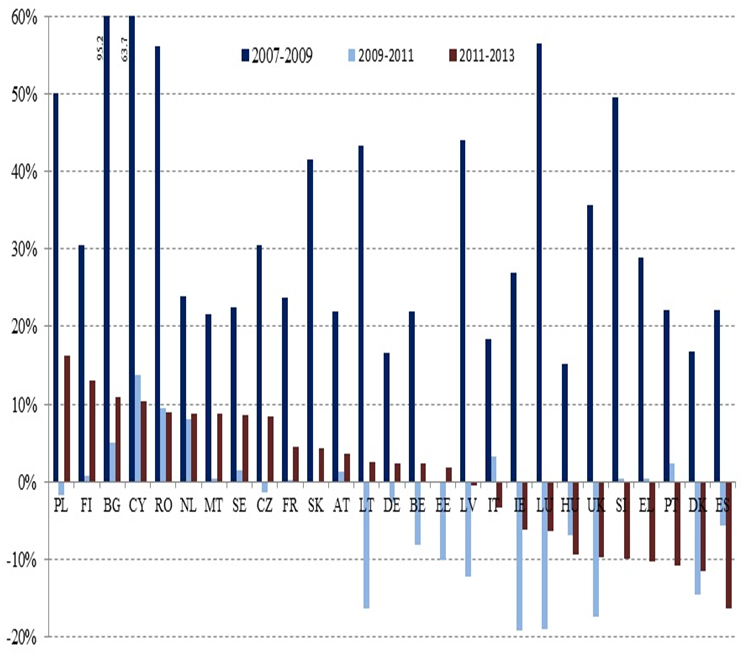

La crescita dei prestiti bancari osservabile nel grafico 1 è una variabile cruciale per valutare l’andamento dell’economia, e utili anche per valutare l’efficacia della politica monetaria:

Grafico 1: Crescita dei prestiti bancari in ciascun Paese UE, 2007-2013

fonte: Industrial competitiveness of EU member states: some progress made, but many challenges still lay ahead, Commissione Europea, MEMO 13/186, 25/9/2013 http://europa.eu/rapid/press-release_MEMO-13-816_en.htm#footnote-2 [la relazione specifica che mancano dati completi per Romania, Regno Unito, Estonia e Danimarca

In nessun Paese si è tornati al livello di crescita del credito che veniva concesso dalle banche alle istituzioni non finanziarie (in sostanza, all’economia reale) nel periodo precedenti alla grave crisi; nel periodo 2009-2013, essi sono ovunque più bassi che nel periodo 2007-2009, in diversi Paesi si registra persino una decrescita anche negli ultimi due anni (Italia, Irlanda, Lussemburgo, Ungheria, Regno Unito, Slovenia, Grecia, Portogallo, Danimarca, Spagna)[1]. Tra il 2009 e il 2011 c’è stato un sensibile calo dei prestiti concessi dalle banche in tutti i Paesi (barra azzurra); tra il 2011 e il 2013 c’è stata una ripresa nella maggior parte di essi ma ancora dati negativi in Lettonia, Italia, Irlanda, Lussemburgo, Ungheria, Regno Unito, Slovenia, Grecia, Portogallo, Danimarca, Spagna.

PRODUZIONE INDUSTRIALE

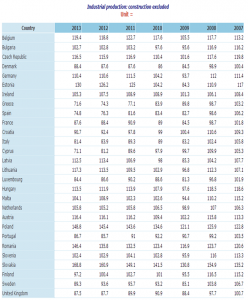

I prestiti bancari sono infatti erogati a sostegno della produzione industriale, il cui indice è osservabile nella sua evoluzione nella tabella 1.14 :

Tabella 5: Indice di produzione industriale (escluso il settore delle costruzioni) in ciascun Paese UE (anno base 2005), 2007-2013

fonte: AMECO, 2014

La tabella 5 mostra che, a parte alcuni Paesi (Belgio, Estonia, Lettonia, Lituania, Austria, Polonia, Romania, Slovacchia) l’indice della produzione industriale calcolato dalla Commissione Europea (che esclude il settore delle costruzioni) nel 2013 è generalmente più basso rispetto al 2007, seppure in ripresa in diversi Paesi.

ESPORTAZIONI

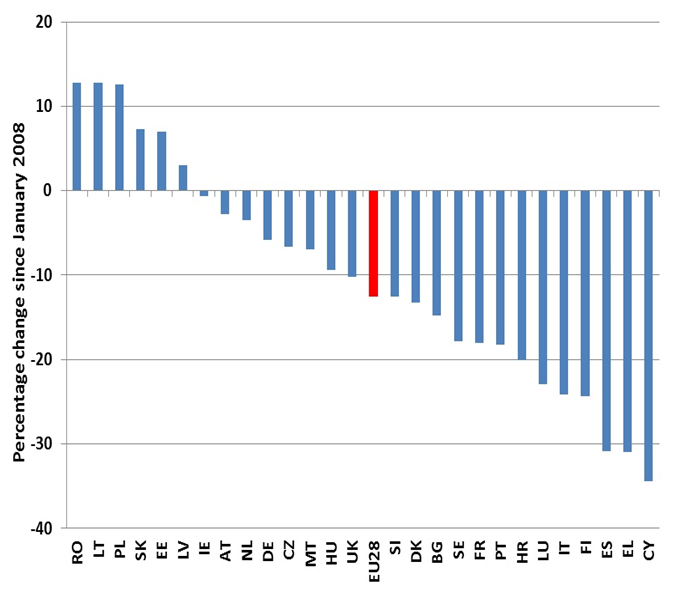

Tenendo presente che nel 2008, l’82% delle esportazioni della UE-27 era rappresentato da prodotti manifatturieri1[2]nel grafico 2 si presenta l’evoluzione del settore dal 2008 in avanti:

Grafico 2: Crescita del settore manifatturiero in ciascun Paese UE, 2008-2013

fonte: Competitiveness report 2013: no growth and jobs without industry, Commissione Europea, 13/815, 25/9/2013. http://europa.eu/rapid/press-release_MEMO-13-815_en.htm

La manifattura europea ha accresciuto il suo valore, da Gennaio 2008, solo in Romania, Lettonia, Polonia, Slovacchia, Estonia e Lettonia. In tutti gli altri Paesi la perdita cumulata è in media del 12%. In Lussemburgo, Italia, Finlandia, Spagna. Grecia e Cipro la perdita è stata superiore al 20% (negli ultimi tre paesi citati superiore al 30%), le perdite minori si sono avute in Irlanda, Austria, Olanda e Germania.

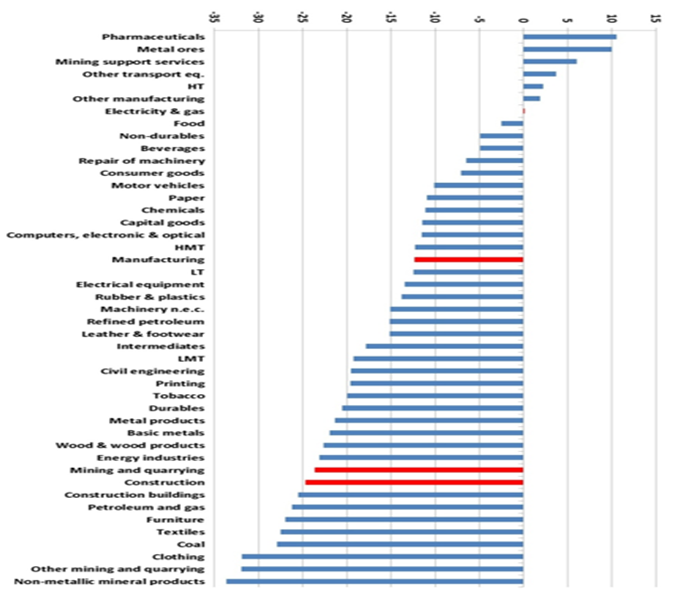

Il grafico 3 mostra le quote di ciascun settore manifatturiero europeo nel commercio mondiale.

Grafico 3: Crescita di ciascun settore manifatturiero nell’UE, 2008-2013

fonte: Competitiveness report 2013: no growth and jobs without industry, Commissione Europea, 13/815, 25/9/2013. http://europa.eu/rapid/press-release_MEMO-13-815_en.htm

Solo i settori della farmaceutica, dei metalli preziosi, dei servizi alla miniera, dei trasporti e dell’alta tecnologia hanno visto negli ultimi anni aumentare la propria quota di mercato. Tutti gli altri l’hanno vista decrescere. Particolarmente significativa appare la perdita di quota nei settori del tessile, abbigliamento e calzatura (textiles, clothin, leather & footwear), che copriva il 12% di tutta l’industria manifatturiera europea ed era molto rilevante secondo dati del 2005 in Italia, Germania, Regno Unito, Francia e Spagna[3].

POPOLAZIONE A RISCHIO POVERTA’ O ESCLUSIONE SOCIALE

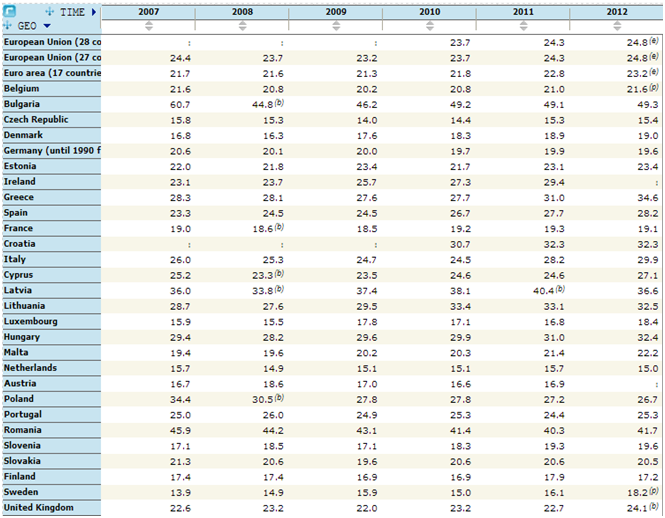

La strategia “Europa 2020” ha deciso di utilizzare l’ indicatore della popolazione a rischio povertà o esclusione sociale per valutare il successo delle proprie politiche. L’indicatore comprende tre indicatori base: – le persone con reddito pari al 60% o meno del reddito medio nazionale; – persone materialmente prive, ovvero con difficoltà a utilizzare una serie di beni e servizi; – persone tra 0 e 59 anni che nell’ultimo anno hanno lavorato meno del 20% del loro potenziale lavorativo[4]. La sua evoluzione negli anni della crisi è osservabile in tabella 6.

Tabella 6: Percentuale di popolazione a rischio povertà o esclusione sociale in ciascun Paese UE, 2007-2012[5]

dati Eurostat, 2014

Dalla tabella 6 si evince che in quasi tutti i Paesi, dal 2007 al 2012 è aumentata l’incidenza della popolazione a rischio di povertà o esclusione sociale sul totale della popolazione: in UE-27 dal 24,4% al 24,8%, e nell’Eurozona-17 dal 21,7% al 23,2%. Tale aumento è avvenuto in quasi tutti i Paesi, ed in particolare in Grecia (+6,3%), Irlanda (+6,4% ma fino al 2011, non essendo disponibile il dato per il 2012), Spagna (+5,9%), Svezia (+4,3%), Italia (+3,9%), Lituania (+3,8%), tra gli altri. E’ invece diminuita solamente in Bulgaria (-11,4%), Polonia (-7,7%), Romania (-4,2%), Slovacchia (-1,2%), Germania (-1%), Olanda (-0,7%), Repubblica Ceca (-0,4%), Finlandia (0,2%).

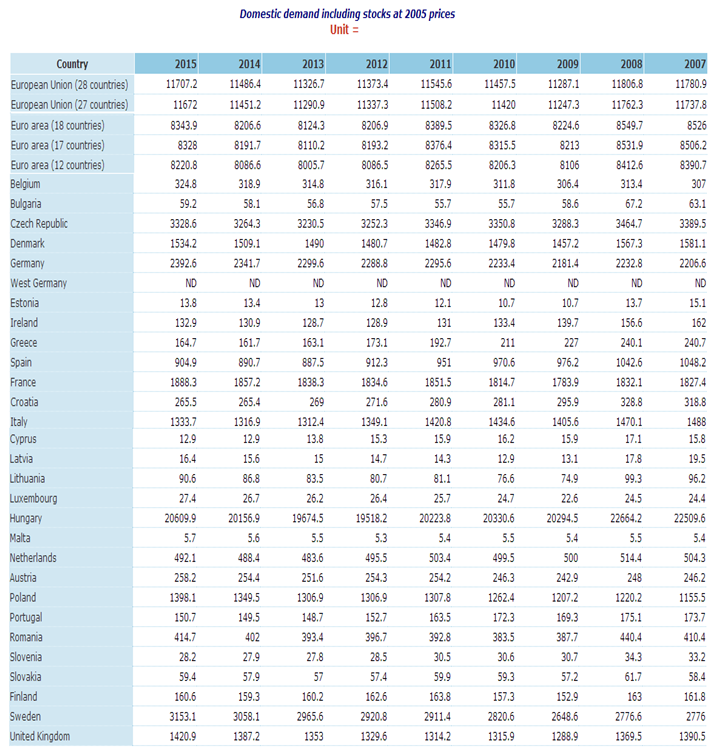

-3.3 DOMANDA INTERNA

La domanda interna è una variabile utile per valutare il consumo di famiglie e imprese: la sua evoluzione negli ultimi anni è presentata in tabella 7:

Tabella 7: Stock di domanda interna per UE e Paesi Membri, 2007-2015, valuta nazionale

fonte: AMECO, 2014

In quasi tutti i Paesi UE (tranne Belgio, Germania, Francia, Lussemburgo, Malta, Austria, Polonia, Svezia) il livello della domanda interna è nel 2013 a livelli inferiori del 2007. Una ripresa vera e propria è prevista, a livello UE, a partire dal 2014, ma ancora nel 2015 la UE non tornerà complessivamente ai livelli del 2007.

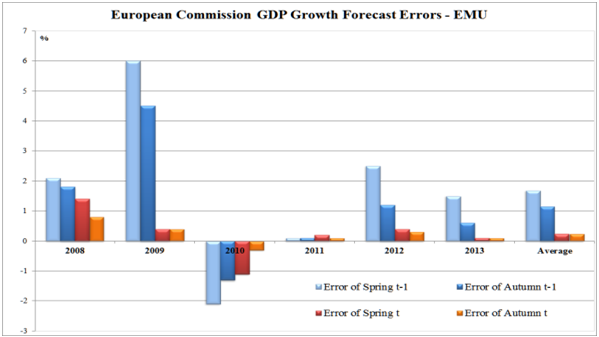

GLI ERRORI DI PREVISIONE NEGLI SCORSI ANNI

Per quanto riguarda la sola Eurozona, Saraceno ha raccolto i dati sulle previsioni della Commissione tra gli anni 2008 e 2013 (grafico 4):

Grafico 4: Errori di previsione della crescita PIL nell’eurozona da parte della Commissione Europea, 2008-2013

Fonte: Saraceno F., Commission Forecasts Watch, March 2014, dal blog “Sparse thoughts of a gloomy european economist” http://fsaraceno.wordpress.com/2014/03/13/commission-forecasts-watch-march-2014-edition/#more-1417

La Commissione ha commesso errori ogni anno nel prevedere la crescita economica per l’anno successivo, sia in primavera che in autunno. Solo per il 2010 ha commesso errori al ribasso, mentre nel 2011 l’errore è stato minimo ed è stato maggiore nella primavera dello stesso anno. Questa considerazione è perciò importante perché fa ritenere che anche le attuali stime della Commissione sulla crescita del PIL per i prossimi anni potrebbero essere troppo ottimistiche.

LE POLITICHE DI AUSTERITA’

Nel corso di questi articoli cercheremo di mostrare come sia ragionevole supporre che la seconda “dip” della “double dip recession”, che abbiamo finora descritto nei dati, sia stata causata dalle politiche di austerità.

La maniera più rapida per certificare l’avvenimento di tali politiche è osservare l’andamento del bilancio pubblico. Le tabelle 8 e 9 riportano i dati relativi all’evoluzione dei rapporti deficit/PIL e debito pubblico/PIL in ciascun Paese UE:

Tabella 8: Rapporto Deficit/PIL nei Paesi UE, 2007-2013

| GEO/TIME | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Belgium | -0,1 | -1,0 | -5,6 | -3,8 | -3,8 | -4,1 | -2,6 |

| Bulgaria | 1,2 | 1,7 | -4,3 | -3,1 | -2,0 | -0,8 | -1,5 |

| Czech Republic | -0,7 | -2,2 | -5,8 | -4,7 | -3,2 | -4,2 | -1,5 |

| Denmark | 4,8 | 3,2 | -2,7 | -2,5 | -1,9 | -3,8 | -0,8 |

| Germany | 0,2 | -0,1 | -3,1 | -4,2 | -0,8 | 0,1 | 0,0 |

| Estonia | 2,4 | -3,0 | -2,0 | 0,2 | 1,1 | -0,2 | -0,2 |

| Ireland | 0,2 | -7,4 | -13,7 | -30,6 | -13,1 | -8,2 | -7,2 |

| Greece | -6,5 | -9,8 | -15,7 | -10,9 | -9,6 | -8,9 | -12,7 |

| Spain | 2,0 | -4,5 | -11,1 | -9,6 | -9,6 | -10,6 | -7,1 |

| France | -2,7 | -3,3 | -7,5 | -7,0 | -5,2 | -4,9 | -4,3 |

| Croatia | -1,9 | -1,9 | -5,4 | -6,4 | -7,8 | -5,0 | -4,9 |

| Italy | -1,6 | -2,7 | -5,5 | -4,5 | -3,7 | -3,0 | -3,0 |

| Cyprus | 3,5 | 0,9 | -6,1 | -5,3 | -6,3 | -6,4 | -5,4 |

| Latvia | -0,7 | -4,4 | -9,2 | -8,2 | -3,5 | -1,3 | -1,0 |

| Lithuania | -1,0 | -3,3 | -9,4 | -7,2 | -5,5 | -3,2 | -2,2 |

| Luxembourg | 3,7 | 3,2 | -0,7 | -0,8 | 0,2 | 0,0 | 0,1 |

| Hungary | -5,1 | -3,7 | -4,6 | -4,3 | 4,3 | -2,1 | -2,2 |

| Malta | -2,3 | -4,6 | -3,7 | -3,5 | -2,7 | -3,3 | -2,8 |

| Netherlands | 0,2 | 0,5 | -5,6 | -5,1 | -4,3 | -4,1 | -2,5 |

| Austria | -0,9 | -0,9 | -4,1 | -4,5 | -2,5 | -2,6 | -1,5 |

| Poland | -1,9 | -3,7 | -7,5 | -7,8 | -5,1 | -3,9 | -4,3 |

| Portugal | -3,1 | -3,6 | -10,2 | -9,8 | -4,3 | -6,4 | -4,9 |

| Romania | -2,9 | -5,7 | -9,0 | -6,8 | -5,5 | -3,0 | -2,3 |

| Slovenia | 0,0 | -1,9 | -6,3 | -5,9 | -6,4 | -4,0 | -14,7 |

| Slovakia | -1,8 | -2,1 | -8,0 | -7,5 | -4,8 | -4,5 | -2,8 |

| Finland | 5,3 | 4,4 | -2,5 | -2,5 | -0,7 | -1,8 | -2,1 |

| Sweden | 3,6 | 2,2 | -0,7 | 0,3 | 0,2 | -0,6 | -1,1 |

| United Kingdom | -2,8 | -5,0 | -11,4 | -10,0 | -7,6 | -6,1 | -5,8 |

fonte: Eurostat, 2014

La situazione di recessione del 2008 doveva essere contrastata in maniera anticiclica attraverso stimoli fiscali all’economia reale, anche attraverso coordinamento comunitario tra i Paesi UE formalizzato da Commissione e Consiglio Europeo[6]. Questa azione, andandosi ad aggiungere agli interventi sul settore bancario, non poteva che far aumentare deficit e debito pubblico in tutti i Paesi UE negli anni 2007-09.

Nel 2008 si registravano marcati rapporti deficit/PIL negativi n Grecia (-9,8%), Irlanda (-7,4%), Romania (-5,7%), Regno Unito (-5%), Malta (-4,6%), Spagna (-4,5%), Ungheria (-3,7%), Polonia (-3,7%), Portogallo (-3,6%), Francia (-3,3%), per citare solamente i casi dove non si è rispettato il Patto di Stabilità e Crescita (PSC). Nel 2009 tutti i Paesi della UE-28 hanno registrato un deficit di bilancio, e solo Danimarca, Finlandia, Estonia, Svezia e Lussemburgo sono riuscite a rispettare il parametro del 3%; solo l’Estonia migliorava la propria posizione relativamente all’anno precedente.

Il riscontro e la previsione di un ritorno alla crescita a partire dal 2010 ha portato istituzioni europee e governi nazionali a ritenere che fosse il momento di operare manovre di consolidamento dei bilanci pubblici al fine di rientrare nei parametri del PSC: le misure di austerità. Si può osservare come Il rapporto deficit/PIL tenda a ridursi relativamente al 2009, tra il 2010 e il 2011, in quasi tutti i Paesi Europei . Solo Cipro e Slovenia non riducono il rapporto, nel periodo considerato.

Nel 2012 e nel 2013 la tendenza alla discesa continua, come segnala il dato su UE e eurozona, nonostante in alcuni Paesi il rapporto sia invece tornato a salire.

Per quanto riguardo il rapporto debito pubblico/PIL:

Tabella 9: Rapporto debito pubblico/PIL nei Paesi UE, 2007-2013

| GEO/TIME | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| European Union (28 countries) | 58,8 | 62,0 | 74,4 | 79,9 | 82,4 | 85,2 | 87,1 |

| European Union (27 countries) | 58,9 | 62,2 | 74,5 | 80,2 | 82,7 | 85,5 | 87,4 |

| European Union (25 countries) | : | : | : | 80,9 | 83,4 | 86,2 | 88,2 |

| Euro area (18 countries) | 66,2 | 70,1 | 80,0 | 85,5 | 87,4 | 90,7 | 92,6 |

| Euro area (17 countries) | 66,4 | 70,2 | 80,1 | 85,6 | 87,5 | 90,8 | 92,7 |

| Euro area (16 countries) | : | : | : | 85,7 | 87,6 | 91,0 | 92,9 |

| Belgium | 84,0 | 89,2 | 96,6 | 96,6 | 99,2 | 101,1 | 101,5 |

| Bulgaria | 17,2 | 13,7 | 14,6 | 16,2 | 16,3 | 18,4 | 18,9 |

| Czech Republic | 27,9 | 28,7 | 34,6 | 38,4 | 41,4 | 46,2 | 46,0 |

| Denmark | 27,1 | 33,4 | 40,7 | 42,8 | 46,4 | 45,4 | 44,5 |

| Germany | 65,2 | 66,8 | 74,6 | 82,5 | 80,0 | 81,0 | 78,4 |

| Estonia | 3,7 | 4,5 | 7,1 | 6,7 | 6,1 | 9,8 | 10,0 |

| Ireland | 24,9 | 44,2 | 64,4 | 91,2 | 104,1 | 117,4 | 123,7 |

| Greece | 107,4 | 112,9 | 129,7 | 148,3 | 170,3 | 157,2 | 175,1 |

| Spain | 36,3 | 40,2 | 54,0 | 61,7 | 70,5 | 86,0 | 93,9 |

| France | 64,2 | 68,2 | 79,2 | 82,7 | 86,2 | 90,6 | 93,5 |

| Croatia | 33,3 | 30,0 | 36,6 | 45,0 | 52,0 | 55,9 | 67,1 |

| Italy | 103,3 | 106,1 | 116,4 | 119,3 | 120,7 | 127,0 | 132,6 |

| Cyprus | 58,8 | 48,9 | 58,5 | 61,3 | 71,5 | 86,6 | 111,7 |

| Latvia | 9,0 | 19,8 | 36,9 | 44,5 | 42,0 | 40,8 | 38,1 |

| Lithuania | 16,8 | 15,5 | 29,3 | 37,8 | 38,3 | 40,5 | 39,4 |

| Luxembourg | 6,7 | 14,4 | 15,5 | 19,5 | 18,7 | 21,7 | 23,1 |

| Hungary | 67,0 | 73,0 | 79,8 | 82,2 | 82,1 | 79,8 | 79,2 |

| Malta | 60,7 | 60,9 | 66,5 | 66,0 | 68,8 | 70,8 | 73,0 |

| Netherlands | 45,3 | 58,5 | 60,8 | 63,4 | 65,7 | 71,3 | 73,5 |

| Austria | 60,2 | 63,8 | 69,2 | 72,5 | 73,1 | 74,4 | 74,5 |

| Poland | 45,0 | 47,1 | 50,9 | 54,9 | 56,2 | 55,6 | 57,0 |

| Portugal | 68,4 | 71,7 | 83,7 | 94,0 | 108,2 | 124,1 | 129,0 |

| Romania | 12,8 | 13,4 | 23,6 | 30,5 | 34,7 | 38,0 | 38,4 |

| Slovenia | 23,1 | 22,0 | 35,2 | 38,7 | 47,1 | 54,4 | 71,7 |

| Slovakia | 29,6 | 27,9 | 35,6 | 41,0 | 43,6 | 52,7 | 55,4 |

| Finland | 35,2 | 33,9 | 43,5 | 48,8 | 49,3 | 53,6 | 57,0 |

| Sweden | 40,2 | 38,8 | 42,6 | 39,4 | 38,6 | 38,3 | 40,6 |

| United Kingdom | 43,7 | 51,9 | 67,1 | 78,4 | 84,3 | 89,1 | 90,6 |

dati: Eurostat, 2014

Nel 2009 Grecia, Italia, Belgio, Portogallo, Ungheria, Francia, Austria, Regno Unito, Irlanda e Olanda superavano il parametro del 60%. Il rapporto è aumentato tra il 2007 e il 2009 in Irlanda del 40%, in Lettonia del 28%, nel Regno Unito del 23,6%, in Grecia del 22,3%, in Spagna del 17,7% in Portogallo del 15%, in Italia del 13,1%, per elencare alcuni casi; registrava una riduzione solamente per Bulgaria e Cipro.

Gli unici Stati che in qualche modo riuscivano nell’intento, nel corso del 2010 e del 2011, erano la Germania, l’Estonia, la Lettonia, il Lussemburgo, l’Ungheria e la Svezia. Gli altri continuavano a vedere il rapporto debito pubblico/PIL salire, e la media UE diventava nel 2011 dell’ 82,3. Nel 2012 e 2013 il rapporto è continuato ad aumentare in quasi tutta la UE nonostante le manovre restrittive di politica fiscale messe in atto in tutti i Paesi; solo in pochi Paesi il debito pubblico è sceso (Repubblica Ceca, Danimarca, Germania, Lettonia, Lituania, Ungheria).

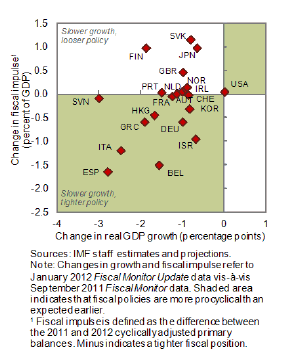

Il Fondo Monetario Internazionale (FMI) nel 2012 ha elaborato un grafico (5) che riguarda un gruppo di Paesi sviluppati e che mostra come si sia ridotta la crescita del PIL nel 2011 in relazione alla riduzione dello stimolo fiscale.

Grafico 5: Economie avanzate: cambiamento nello stimolo fiscale e crescita percentuale PIL reale, 2012

fonte: Fondo Monetario Internazionale, Fiscal Monitor Update, 24/1/12 http://www.imf.org/external/pubs/ft/fm/2012/update/01/fmindex.htm

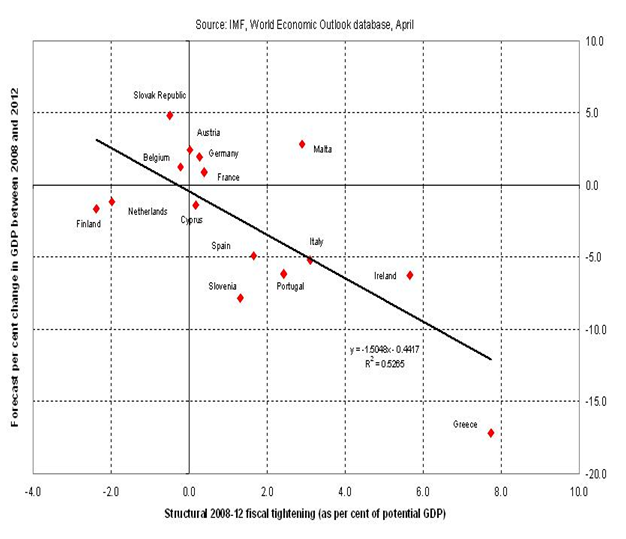

Wolf ha elaborato un grafico che mostra la correlazione tra aggiustamento fiscale e crescita del PIL nell’Eurozona-17 tra il 2008 e il 2012:

Grafico 6 Consolidamento fiscale e Pil eurozona-17, 2008-2012

fonte: Wolf M., The impact of fiscal austerity in the eurozone, suo blog sul sito del Financial Times, 27/4/1 http://blogs.ft.com/martin-wolf-exchange/2012/04/27/the-impact-of-fiscal-austerity-in-the-eurozone/

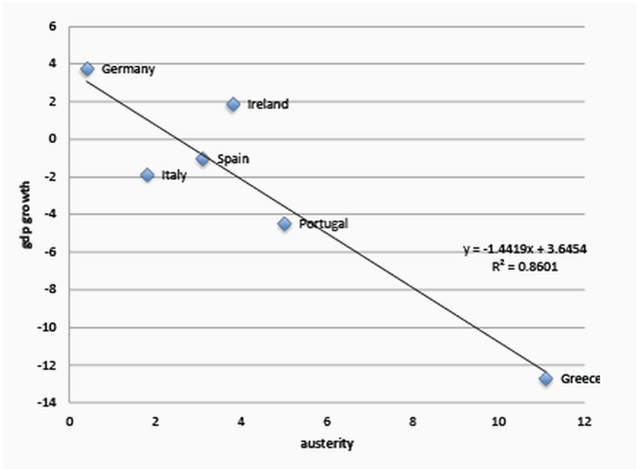

Esercitazioni simili sono state svolte da De Grauwe e Ji per Germania, Portogallo, Irlanda, Italia, Grecia, Spagna per gli anni 2011 e 2012:

Grafico 7: Consolidamento fiscale e PIL PIIGS+Germania, 2011-2012

fonte: De Grauwe P., Ji Y., Panic-driven austerity in the Eurozone and its implications, Voxeu, 2013 http://www.voxeu.org/article/panic-driven-austerity-eurozone-and-its-implications e De Grauwe P. e Yuemei J., The Legacy of Austerity, CEPS, 2013 http://www.ceps.be/system/files/PGD%20&%20YJ%20Austerity.pdf

Risulta evidente dai grafici 5,6 e 7 che nei Paesi dove il consolidamento fiscale (previsto o effettivamente realizzato che sia) è stato maggiore, maggiore è stata la recessione;

che la relazione non sia inversa, ovvero che non è a causa della recessione che viene implementato un consolidamento fiscale, è certificato dagli errori di previsione di crescita del PIL documentati dal FMI ogni anno (come argomentato da Krugman[7]). Del resto è lo stesso FMI che ha ammesso che l’errore di stima dei moltiplicatori di breve periodo [N.B. ricordiamo qui che il moltiplicatore fiscale è un parametro che misura l’effetto delle politiche di bilancio sull’economia] è ciò che causato più recessione del previsto in alcuni Paesi: il World Economic Outlook del 2012 ammette errori per quanto riguarda alcuni Paesi Europei per il 2010 dove si evidenzia come in particolare siano state sbagliate le stime sui moltiplicatori fiscali; si è poi approfondito l’argomento in un successivo studio di Blanchard e Leigh nel 2013[8]. La spiegazione che i due economisti del FMI hanno fornito in questo studio è che al momento della previsione non erano stati considerati altri studi che verificavano che in una situazione di recessione e di tassi di interesse vicini o già al limite inferiore (e verso il basso è stato l’andamento dei tassi BCE dal 2009[9]) i moltiplicatori fiscali sono più alti che in tempi più ordinari.

In buona sostanza, le politiche di austerità sono state applicate sulla base di stime successivamente verificate come errate a riguardo dei loro successivi effetti.

Torneremo ancora a parlare di moltiplicatori fiscali in un successivo articolo.

E’ nientemeno che il Consiglio d’Europa, nella persona del Commissario Diritti Umani , Nils Muiznieks, a scrivere apertamente nel rapporto Safeguarding human rights in times of economic crisis:

“Molte di queste misure di austerità, caratterizzate da tagli di spesa pubblica, aumenti regressivi di tassazione, ridotta protezione del lavoro e riforme pensionistiche – hanno esacerbato le già serie conseguenze della crisi economica, marcata da livelli record di disoccupazione. L’intero spettro dei diritti umani è stato colpito – dai diritti ad un lavoro decente, uno standard di vita adeguato e sicurezza sociale, all’accesso alla giustizia, libertà di espressione e i diritti di partecipazione, trasparenza e accountability. Gruppi di persone vulnerabili e marginalizzati sono stati colpiti in maniera sproporzionatamente dura, peggiorando pre-esistenti modelli di esclusione nelle sfere politiche, economiche e sociali. La povertà, compresa la sottoalimentazione infantile, sta diventando più profonda ed è possibile che abbia effetti di lunga durata. In alcuni casi, la crisi economica sta mettendo in crisi la concreta capacità delle autorità centrali e locali di rispondere alle speranze di base dello Stato sociale e di assicurare la protezione dei diritti umani.”[10]

Nel prossimo appuntamento faremo un approfondimento sulle misure di austerità adottate in Grecia, Portogallo, Irlanda e Spagna.

Stay tuned.

1[2] dati Eurostat.

[3] CESE, Relazione informativa della commissione consultiva per le trasformazioni industriali (CCMI), L’evoluzione dell’industria tessile e calzaturiera europea, 2005.

[4] come spiega Eurostat in People at risk of poverty or social exclusion indicator profile: http://epp.eurostat.ec.europa.eu/cache/ITY_SDDS/EN/t2020_50_esmsip.htm

[5] non è ancora disponibile il dato per il 2013.

[6] Si veda per esempio http://ec.europa.eu/economy_finance/articles/eu_economic_situation/article13502_en.htm, Commissione Europea, A European Economic Recovery Plan, Comunicazione della Commissione al Consiglio Europeo, 2008dove si proponeva lo stanziamento di 200 miliardi di € in tutta Europa, della cui efficacia si dubita però a p.16 di questo documento: http://ec.europa.eu/competition/publications/reports/working_paper_en.pdf, Commissione Europea,The effects of temporary State aid rules adopted in the context of the financial and economic crisis, 2011: “it is difficult to assess how effective the Temporary Framework has been”.

[7] Krugman P., The IMF and the GOP, suo blog sul New York Times, 11/10/12 http://krugman.blogs.nytimes.com/2012/10/11/the-imf-and-the-gop/?_php=true&_type=blogs&_r=0

[8] Fondo Monetario Internazionale, World Economic Outlook, Box 1.1, 2012 :http://www.imf.org/external/pubs/ft/weo/2012/02/pdf/text.pdf; argomento poi ripreso anche da Blanchard O. e Leigh D., Growth forecast errors and fiscal multipliers, FMI, 2013:

http://www.imf.org/external/pubs/ft/wp/2013/wp1301.pdf

[9]BCE, Key ECB Interest Rates, 2014: https://www.ecb.europa.eu/stats/monetary/rates/html/index.en.html

[10] Muznieks N., Safeguarding human rights in times of economic crisis, Consiglio d’Europa, Novembre 2013. https://wcd.coe.int/com.instranet.InstraServlet?command=com.instranet.CmdBlobGet&InstranetImage=2392948&SecMode=1&DocId=2079144&Usage=2

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

Il programma dell’F-35 costerà più di 2000 miliardi di dollari, con risultati non eccellenti