EuropaImmobiliare

Mercato immobiliare europeo in surriscaldamento? Quando i prezzi delle case corrono troppo più del PIL. I dati e i rischi di bolla

Bolla immobiliare in Europa: Ungheria e Portogallo fuori controllo, Germania crolla. Francia e Spagna tengono, ma i redditi non stanno al passo. L’Italia? Unica isola (triste) di stabilità: prezzi e PIL fermi al palo.

La lunga stagione dei tassi a zero (o negativi), gentilmente offerta dalla BCE negli anni passati, ha avuto effetti collaterali ben noti. Uno dei principali è stato il riversarsi di una massa enorme di liquidità sugli asset reali, mattone in primis. Ora che la marea della liquidità si è ritirata e i tassi sono tornati in territorio positivo, è il momento di guardare con freddezza ai dati e valutare chi ha costruito castelli in aria.

Un’analisi tecnica del mercato immobiliare non può limitarsi a osservare la mera crescita dei prezzi nominali delle abitazioni. Per capire se siamo di fronte a una crescita sana o a una pericolosa bolla speculativa, è fondamentale confrontare l’andamento dei valori immobiliari con la capacità dell’economia sottostante di sostenere quei prezzi. In altre parole: i prezzi delle case sono cresciuti di pari passo con la ricchezza reale del paese, misurata dal PIL? I dati che utilizzeremo sono di provenienza Eurostat, Wolfstreet, FMI per il PIL e Fred per i grafici.

Il grande disaccoppiamento: Prezzi vs Economia Reale

Il segnale d’allarme più classico per una bolla immobiliare si accende quando la curva dei prezzi delle case si stacca decisamente verso l’alto rispetto alla curva della crescita economica generale. Se i redditi e la produzione (il PIL) crescono a ritmo lento, ma le case raddoppiano di valore in pochi anni, quella valutazione non è sostenuta dai fondamentali, ma dal credito facile o dalla pura speculazione.

Osservando i dati europei degli ultimi anni, emerge un quadro preoccupante per diverse nazioni. In molti paesi membri, la corsa del mattone ha letteralmente doppiato, se non triplicato, la velocità di crociera dell’economia reale.

Ecco una rappresentazione visiva di questo fenomeno, con la traduzione in italiano dei grafici originali che evidenziano questo spread pericoloso.

Come si evince chiaramente dall’analisi grafica, in diverse economie dell’Est Europa, ma anche in alcuni paesi “core” o periferici che hanno vissuto un boom turistico o fiscale, il divario si è allargato a dismisura. Siamo di fronte a mercati dove l’euforia ha preso il sopravvento sulla realtà economica.

Chi rischia di più?

La tabella seguente riassume, a titolo esemplificativo (basandosi sui trend recenti osservati in UE), la situazione in alcuni paesi tipo, evidenziando il “divario di bolla”, ovvero la differenza tra la crescita dei prezzi degli immobili e la crescita del PIL nello stesso periodo.

| Tipologia Paese (Esempio) | Crescita Prezzi Immobili (Cumulata) | Crescita PIL Reale (Cumulata) | “Divario di Bolla” |

| Paesi in forte surriscaldamento (es. Est Europa) | +120% | +25% | +95% p.p. |

| Paesi con crescita sostenuta (es. Nord Europa/Portogallo) | +70% | +15% | +55% p.p. |

| Principali economie (es. Francia/Germania) | +40% | +10% | +30% p.p. |

| Italia | +8% | +5% | +3% p.p. |

| (Dati indicativi a scopo illustrativo del trend) |

Volendo andarte maggiormente sul dettaglio, paese per paese, possiamo vedere che :

Tabella 2: La corsa sfrenata. I maggiori rialzi dal 2010 ad oggi

Qui vediamo dove si è concentrata la speculazione o la crescita (spesso eccessiva). L’Ungheria ha quasi quadruplicato i valori, un dato che difficilmente trova riscontro in una pari crescita del benessere reale diffuso.

| Paese | Rialzo complessivo dal 2010 |

| Ungheria | +296% |

| Repubblica Ceca | +162% |

| Portogallo | +150% |

| Bulgaria | +139% |

| Austria | +126% |

| Norvegia | +120% |

| Polonia | +108% |

| Paesi Bassi | +95% |

| Svezia | +85% |

| Germania | +85% |

Tabella 3: la crescita è sostenibile economicamente ?

La crescita dei valori immobiliari potrebbe essere dovuta ad una crescita della ricchezza disponibile per i cittadini, che quindi possono permettersi di pagare di più le case. Per valutare questo dato confrontiamo la crescita dei valori immobiliari e la crescita del PIL reale dal 2010 al 2025.

Ecco qui la relativa tabella:

| Paese | Crescita Prezzi Case (Nominale) | Crescita PIL Pro Capite (Reale)* | GAP (Punti Percentuali) | Situazione |

| Ungheria | +296% | +50% | +246 p.p. | Bolla estrema Il Pil Pro Capite non può sostenere quetsa crescita. |

| Rep. Ceca | +162% | +35% | +127 p.p. | Rischio elevatissimo |

| Portogallo | +150% | +25% | +125 p.p. | Sostenuto solo dalla domand a immobiliare proveniente dall’estero |

| Austria | +126% | +12% | +114 p.p. | Insostenibile nel medio periodo. Bolla immobiliare in arrivo |

| Norvegia | +120% | +15% | +105 p.p. | Correzione necessaria |

| Paesi Bassi | +95% | +18% | +77 p.p. | Surriscaldamento evidente a fronte di un’economia non brillante |

| Germania | +85% | +15% | +70 p.p. | Correzione in atto |

| Svezia | +85% | +20% | +65 p.p. | Prezzi già in calo rapido |

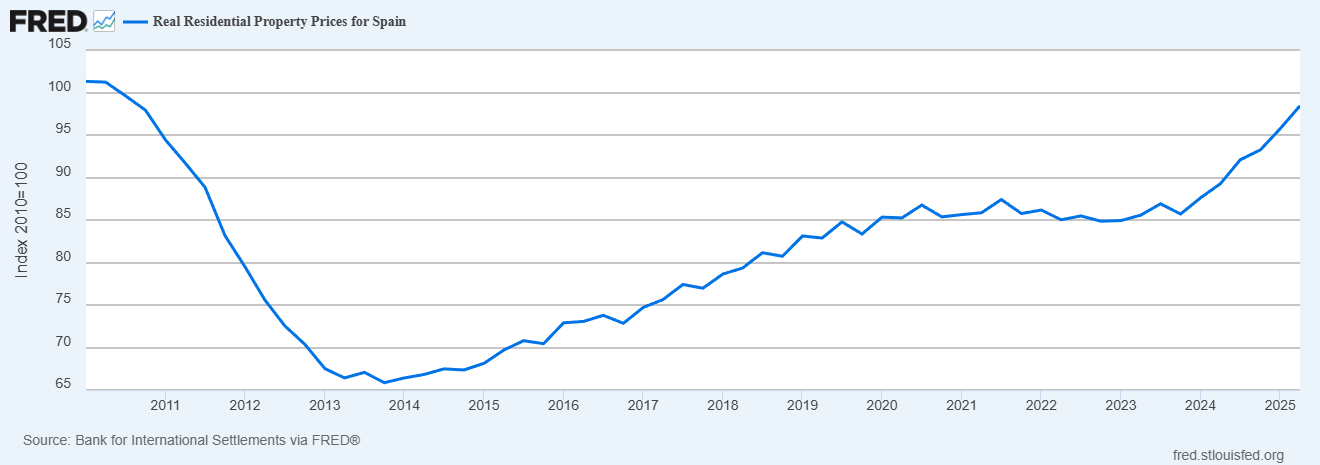

| Spagna | +33% | +15% | +18 p.p. | Tensione in crescita. Prezzi decollati recentemente. |

| Francia | +26% | +10% | +16 p.p. | Inizio correzione |

| ITALIA | +8% | +7% | +1 p.p. | Equilibrio (nella stagnazione) |

Ci sono situazioni che mostrano un elevatissimo surriscaldamento dei mercati immobiliari. Cosa sostiene la crescita dei prezzi in Ungheria, Repubblica Ceca, portogallo e Austria? Al contrario l’Italia è in stagnazione. Se analizziamo la Spagna, questa vede una crescita soprattutto negli ultimi anni, mentre il 2010 era l’anno picco della bolla precedente, per cui la situazione è più tesa di quanto dicano i numeri.

Prezzi immobiliari reali Spagna 2010-2025 FRED database

Tabella 4: Il breve termine. Variazioni annuali e trimestrali (Q3)

Mentre il Nord Europa frena, il Sud e l’Est continuano a correre, forse ignari del muro dei tassi d’interesse contro cui rischiano di schiantarsi.

| Paese | Crescita Annuale (YoY) | Crescita Trimestrale (Q3) |

| Ungheria | +21,1% | +3,1% |

| Portogallo | +17,7% | +4,1% |

| Bulgaria | +15,4% | +3,8% |

| Spagna | +12,8% | +2,9% |

| Rep. Ceca | +10,8% | +2,5% |

| Irlanda | +7,5% | +2,6% |

| Paesi Bassi | +7,7% | +2,0% |

| Finlandia | / | -2,2% (in calo) |

| Norvegia | / | -0,5% (in calo) |

Per i paesi con crescita maggiore bisogna iniziare a farsi qualche domanda se questa crescita possa essere mantenuta nel tempo. Può un mercato continuare a crescere di valore del 21% o del 18% in un anno anche nel 2026?

Con i tassi di interesse sui mutui che sono aumentati drasticamente, la capacità di acquisto delle famiglie si è ridotta, rendendo quelle valutazioni stellari improvvisamente fragili. Il rischio non è solo un rallentamento, ma una correzione brusca dei valori.

L’anomalia italiana

E l’Italia? Come spesso accade nel bene e nel male, il nostro Paese rappresenta un’anomalia nel panorama europeo. Il nostro mercato immobiliare, salvo specifiche zone di pregio o turistiche, ha vissuto un decennio di sostanziale stagnazione, muovendosi spesso sotto il livello dell’inflazione reale.

Questo andamento anemico del mattone riflette fedelmente la nostra crescita economica altrettanto anemica. Se non altro, questa triste correlazione ci preserva oggi dal rischio specifico dello scoppio di una bolla immobiliare. I prezzi italiani, nel complesso, sono ancora allineati ai (bassi) fondamentali della nostra economia. Abbiamo molti problemi, ma fortunatamente non quello di dover gestire un crollo verticale dei valori immobiliari residenziali su larga scala.

Bolla creditizia in arrivo?

Mentre l’Europa si interroga sulla tenuta dei suoi mercati immobiliari ipertrofici di fronte alla stretta monetaria, l’Italia osserva dalla panchina. Una magra consolazione, forse, ma in tempi di potenziali crisi finanziarie, non essere in prima linea è già qualcosa. Però attenzione: i mercati immobiliari si reggono sul credito bancario, e una situazione di bolla, con una crescita del PIL pro capite molto inferiore rispetto ai prezzi delle case in modo macroscopico, mostra anche un elevato rischio del sistema creditizio. Se la ricchezza delle famiglie non cresce, come potranno queste comprare o affittare case il cui valore è aumentato in modo abnorme? Forse sarebbe arrivato il tempo di porsi qualche domanda.

Domande e risposte

Perché confrontare i prezzi delle case proprio con il PIL?

Il PIL (Prodotto Interno Lordo) rappresenta, pur con i suoi limiti, la ricchezza prodotta da un paese e, indirettamente, la capacità di spesa e di reddito dei suoi cittadini. Se i prezzi delle case crescono molto più velocemente del PIL, significa che le famiglie si stanno indebitando oltre le proprie capacità reali o che il mercato è spinto da flussi speculativi slegati dall’economia reale. Questo disallineamento non può durare per sempre e spesso anticipa una crisi.

Cosa succede ora che i tassi di interesse sono saliti?

L’aumento dei tassi di interesse deciso dalla BCE ha reso i mutui molto più costosi. Questo riduce la domanda di case, perché meno persone possono permettersi di comprare ai prezzi attuali. Nei paesi dove si è creata una bolla (prezzi altissimi rispetto ai redditi), questo calo della domanda può portare a una discesa rapida dei prezzi degli immobili, con rischi per la stabilità finanziaria di chi ha comprato ai massimi e per le banche esposte.

L’Italia è davvero al sicuro da una crisi immobiliare?

L’Italia è al sicuro dal rischio specifico dello scoppio di una “bolla” speculativa generalizzata, semplicemente perché i prezzi non sono saliti eccessivamente negli ultimi anni. I nostri valori immobiliari sono bassi perché la nostra crescita economica è bassa. Tuttavia, l’Italia non è immune dalle conseguenze dei tassi alti: il mercato si sta comunque raffreddando, le compravendite rallentano e i prezzi potrebbero flettere leggermente, ma è improbabile un crollo drammatico come quello che rischiano altri paesi europei più “surriscaldati”.

Soros e i finanziamenti alla sinistra italiana e non solo

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Sanzioni alla Russia: così l’Europa si fa male da sola

Germania: contro il “caro-pompa” arriva il tetto ai rincari giornalieri. Fine dei giochi per le multinazionali?

You must be logged in to post a comment Login