Analisi e studiAttualitàEconomia

Manifattura: Cina, India e Giappone, chi vince e chi perde negli indici previsionali

Oggi sono stati resi pubblici gli indicatori previsionali PMI manifatturieri di tre giganti dell’industri: India, Cina e Giappone. Per quanto questi siano solo indici previsionali da prendere con le pinze, soprattutto quelli cinesi, qualcosa ci dicono su quello che sta succedendo nel mondo.

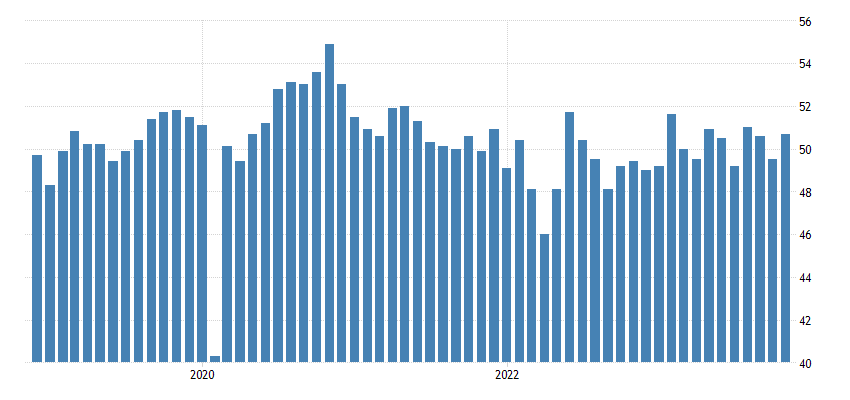

Iniziamo con il pezzo grosso, la Cina: il PMI manifatturiero generale cinese di Caixin è salito a 50,7 a novembre 2023 da 49,5 di ottobre, battendo le previsioni di mercato di 49,8 e indicando il valore più alto da agosto. Sia la produzione che i livelli di acquisto sono tornati a crescere, nonostante i recenti sforzi di Pechino per rilanciare un’economia stagnante. Inoltre, i nuovi ordini sono aumentati maggiormente in quattro mesi, mentre il tasso di perdita di posti di lavoro è diminuito. Nel frattempo, le prestazioni della catena di fornitura sono leggermente migliorate per il secondo mese consecutivo.

I dati sui prezzi hanno indicato che la pressione sui costi è rimasta contenuta, con un aumento modesto dei costi di produzione, più lento rispetto a ottobre. Allo stesso tempo, gli sforzi volti ad attrarre e garantire le vendite hanno ridotto il potere di determinazione dei prezzi e i costi di vendita sono rimasti sostanzialmente invariati. Infine, il sentiment è migliorato raggiungendo il picco di 4 mesi. Ecco il relativo grafico:

Quindi la Cina riesce a cogliere un momento di cambiamento macroeconomico e la prorpia manifattura torna in espansione, in modo imprevisto, anche se di poco. Il mercato interno, evidentemente, torna a tirare, anche se i dati sono da prendere con cautela.

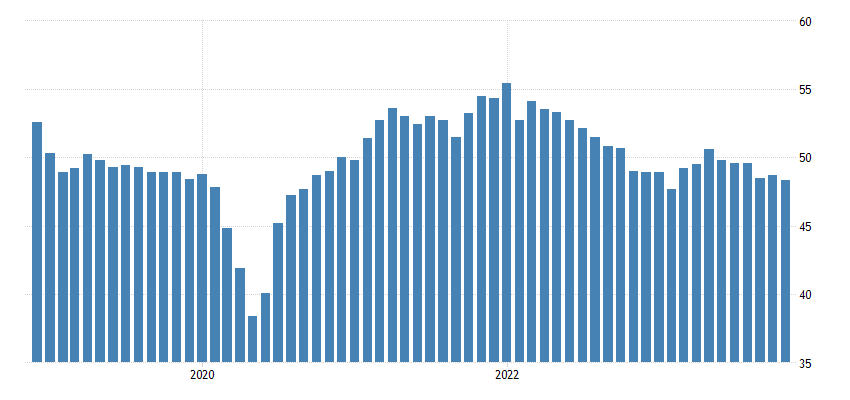

Passiamo a considerare il Giappone: L’indice PMI manifatturiero giapponese della Banca Jibun è stato rivisto al rialzo a 48,3 nel novembre 2023 da 48,1 nelle stime preliminari e dopo 48,7 del mese precedente, indicando il sesto mese consecutivo di contrazione dell’attività industriale. Tuttavia, l’ultima lettura ha registrato la contrazione più marcata nel settore manifatturiero da febbraio, poiché la produzione e i nuovi ordini sono diminuiti più rapidamente, con i nuovi ordini di esportazione che sono scesi al tasso più rapido da giugno. L

‘occupazione è diminuita per il 2° mese consecutivo, mentre il lavoro arretrato è diminuito maggiormente in otto mesi, indicando che avevano capacità sufficiente per portare a termine le attività in sospeso. L’attività di acquisto è diminuita maggiormente in nove mesi, mentre i tempi di consegna si sono allungati. Per quanto riguarda i prezzi, i costi di produzione sono scesi al minimo in tre mesi, mentre l’inflazione dei costi di produzione è rallentata per la prima volta in tre mesi, raggiungendo il livello più basso da luglio 2021. Infine, il sentiment delle imprese è migliorato nella speranza di un miglioramento sostenuto della domanda in seguito al lancio di nuovi prodotti e una ripresa economica globale. Ecco il relativo grafico:

In questo caso il Giappone, salvo un’eccezione, ha mostrato una contrazione dalla fine del 2022. Il Giappone è la fabbrica soprattutto dei Paesi occidentali e il suo mercato interno è più piccolo rispetto a quello cinese, rendendo l’economia più dipendente da economie non brillanti.

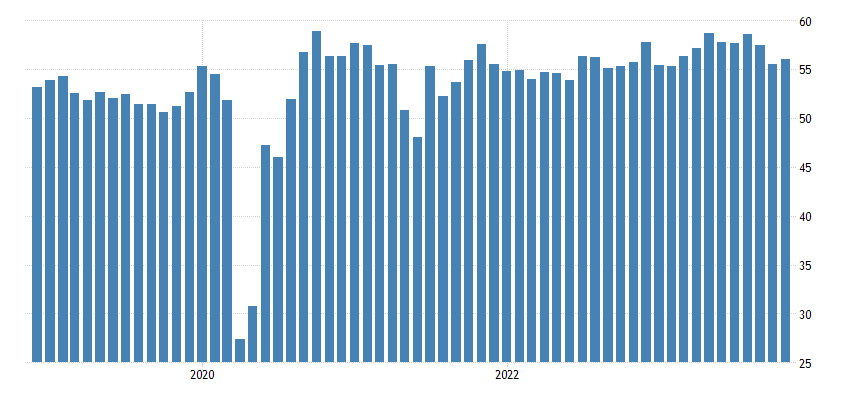

Infine l’India: l’S&P Global India Manufacturing PMI è salito a 56,0 a novembre 2023 dal minimo di 8 mesi di ottobre di 55,5, in linea con il consenso del mercato. Si è trattato del 29° mese consecutivo di aumento dell’attività industriale, poiché la produzione è cresciuta ad un ritmo superiore al trend.

Inoltre, la crescita dei nuovi ordini è migliorata rispetto al minimo annuale di ottobre e ha superato la media della serie; mentre le vendite estere sono aumentate per il 20° mese, anche se al ritmo più lento da giugno. Inoltre, l’occupazione è aumentata per l’ottavo mese, in un contesto di lieve aumento degli affari in sospeso.

L’attività di acquisto e le scorte di fattori produttivi sono aumentate, in molti casi a causa delle vivaci condizioni della domanda. La stragrande maggioranza dei partecipanti al panel non ha segnalato alcun cambiamento nei tempi di consegna da ottobre, a fronte di un modesto deterioramento delle prestazioni dei fornitori. Per quanto riguarda i prezzi, i costi di acquisto sono aumentati di meno in 40 mesi. Ecco il relativo grafico:

Nel frattempo, le tariffe sono aumentate modestamente poiché la maggior parte delle aziende ha deciso di lasciare le tariffe invariate da ottobre. Infine, la fiducia è scesa ai minimi di 7 mesi, a causa delle crescenti aspettative di inflazione.

L’India è il paese con maggiori aspettative espansive, ma vive delle tensioni interne legate a una crescita molto rapida, anche troppo, che, ovviamente, viene a creare dei problemi, proprio per questa accelerazione nello sviluppo. La tensione viene a riflettersi sui prezzi e questo crea inquietitudine, ma è anche un segno di una manifattura in forte crescita. L’India, salvo shock inattesi, è la prossima locomotiva economica mondiale.

Stellantis richiama 700.000 auto per rischio incendio: i marchi coinvolti e il problema tecnico

Soros e i finanziamenti alla sinistra italiana e non solo

Il clamoroso tonfo di Allbirds: da 4 miliardi a 39 milioni. La dura lezione per le sneaker “green”

La Polonia accelera verso l’indipendenza energetica: richiesta l’autorizzazione per la prima centrale nucleare

You must be logged in to post a comment Login