Attualità

L’Intelligenza Artificiale sbarca nelle Assicurazioni: ChatGPT diventa Broker e fa tremare i mercati

OpenAI apre alle app di settore: da Tuio a Insurify, le polizze si stipulano in chat. Crollo in borsa per i broker tradizionali. Cosa cambia in Italia con i paletti IVASS e i limiti della consulenza.

La rivoluzione tecnologica dell’intelligenza artificiale non bussa più alla porta, ma la sfonda direttamente. Il recente via libera di OpenAI all’integrazione di applicazioni assicurative e finanziarie all’interno di ChatGPT segna un punto di non ritorno per il settore della distribuzione dei servizi. Se fino a ieri il chatbot era visto come un sofisticato assistente per la stesura di testi, oggi si trasforma in un ecosistema commerciale a tutti gli effetti, mettendo sotto pressione i modelli di business tradizionali di assicuratori e broker.

La mossa di OpenAI è il risultato diretto della necessità di monetizzare la piattaforma attraverso partnership commerciali e l’introduzione latente di meccanismi pubblicitari. Trasformando ChatGPT in un “hub” dove l’utente cerca un’informazione e conclude un acquisto, l’azienda californiana punta a scavalcare i tradizionali motori di ricerca e i portali di comparazione.

Il crollo in Borsa: ll Mercato fiuta il cambiamento

Il mercato azionario, spietato e anticipatore per natura, ha reagito immediatamente. Come riportato da un’inchiesta di Tami Holderried e Susanne Schier per il quotidiano tedesco Handelsblatt, le azioni dei grandi broker hanno subito forti scossoni.

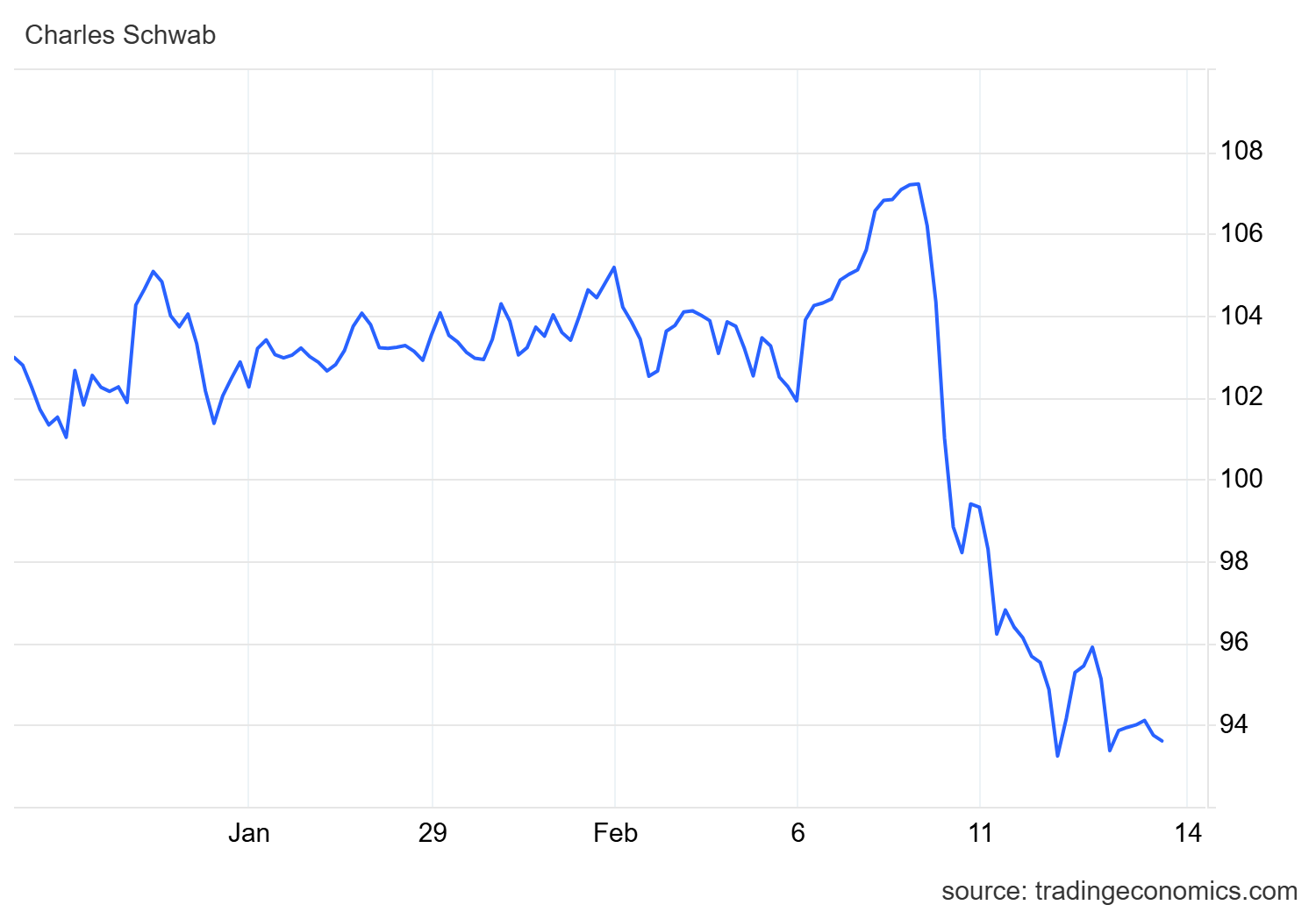

Wall Street ha visto crollare di oltre il 7% titoli di colossi dell’intermediazione come Charles Schwab, Raymond James Financial e LPL Financial. Il motivo scatenante è stato il lancio di uno strumento di intelligenza artificiale per l’ottimizzazione fiscale da parte della start-up Altruist. Anche in Europa l’onda d’urto si è fatta sentire: azioni di broker come Flatexdegiro hanno registrato cali del 6% che stanno ancora proseguendo questa settimana.

Titolo Charles Schwab da TradingeconomicsNele Wollert, responsabile vendite della start-up Muffintech, ha definito questi sviluppi una “chiara dichiarazione di guerra” agli intermediari tradizionali. Il paradigma sta cambiando: il cliente non cerca più l’assicuratore, ma è l’offerta che si materializza esattamente dove il cliente sta già navigando.

Da Tuio a Insurify: Come Funziona il Nuovo Modello

L’integrazione di app di terze parti in ChatGPT non è una novità assoluta (si pensi a Booking), ma l’ingresso della finanza alza decisamente la posta in gioco. La start-up spagnola Tuio e la piattaforma statunitense Insurify offrono ora polizze tramite app integrate nel chatbot.

Come sottolinea Christian Wiens, capo della start-up Getsafe, al momento il valore aggiunto è ancora parziale, poiché l’utente viene spesso reindirizzato al sito esterno per finalizzare l’acquisto. Tuttavia, l’obiettivo a breve termine è la stipula diretta (“in-app”). Meno clic separano l’utente dal contratto, più aumentano le conversioni e quindi i soldi per assicuratori e piattaforma, ma anche meno bisogno c’è dei broker ordinari.

Il contesto italiano: la burocrazia come scudo o come zavorra?

La domanda sorge spontanea: questo modello potrebbe diffondersi rapidamente in Italia? La risposta è complessa e si scontra con il muro della nostra solida, e talvolta asfissiante, impalcatura normativa.

L’attività di intermediazione assicurativa in Italia è severamente regolamentata e sottoposta al controllo dell’IVASS (Istituto per la Vigilanza sulle Assicurazioni). La normativa europea sulla distribuzione assicurativa (IDD – Insurance Distribution Directive), recepita nel nostro ordinamento, impone regole stringenti.

Ecco i principali limiti strutturali per la “consulenza” automatizzata nel nostro Paese:

- Il concetto di “Raccomandazione Personale”: Se ChatGPT, analizzando i dati di un utente, suggerisce di aggiungere la copertura per i danni da acqua a una polizza casa, sta tecnicamente fornendo una consulenza. In Italia, la consulenza assicurativa può essere erogata solo da soggetti regolarmente iscritti al RUI (Registro Unico degli Intermediari).

- Responsabilità Civile (e Penale): Chi paga se l’Intelligenza Artificiale fornisce un consiglio errato o omette dettagli cruciali nelle condizioni contrattuali? Stephen Voss, cofondatore di Neodigital, fa notare che ChatGPT non è un intermediario registrato. Di conseguenza, la responsabilità per “malpractice” ricadrebbe interamente sulla compagnia assicurativa.

- Gestione dei Dati (GDPR): Inserire dati sensibili (patologie per le polizze vita, planimetrie e codici postali per le polizze casa) in un server gestito da una multinazionale extra-UE rappresenta un incubo per la compliance legata alla privacy. Chi garantisce la gestione e il salvataggio dei dati? Diversa è la situazione se i dati non lasciassero mai la UE.

Nonostante queste barriere, il consulente Patrick Dahmen di Valytics ritiene che la regolamentazione non costituirà un ostacolo insormontabile a lungo termine. Si troveranno escamotage legali, ad esempio derubricando l’intervento dell’IA a mera “informazione” e non a “consulenza”. Può avere senso un portale che suggerisca una pluralità di informazioni.

Il Futuro del settore: Efficienza vs. empatia

Quale sarà, dunque, il futuro del settore assicurativo di fronte a questa ondata tecnologica? La risposta non è una sostituzione totale, ma una brutale segmentazione del mercato. Avremo una divisione fra polizze relativamente semplici e automatiche in cui l’intermermediazione umana rischia di scomparire completamente, e quelle invece più complesse, come polizze salute, vita, o a copertura di rischi complessi.

Le prime saranno completamente automatizzate dalla AI, le seconde comunque vedranno un intervento umano, anche per fattori emotivi. Comunque, in tutti i casi, si vedrà un secco taglio nell’intermediazione umana e nei lavori back office, con ricadute nei costi e nell’occupazione importanti.

| Tipologia di Prodotto | Ruolo dell’Intelligenza Artificiale | Ruolo del Broker Umano |

| Polizze Standard (RCA, Viaggi, Danni base) | Altissimo. Sostituzione quasi totale tramite comparazione e stipula istantanea. | Marginale. Sopravvivenza legata solo a nicchie o utenza a bassa alfabetizzazione digitale. |

| Polizze Complesse (Vita, Investimento, Rischio d’Impresa) | Supporto analitico. L’IA screma i dati e prepara le bozze di offerta in back-office. | Fondamentale. Chiusura del contratto, gestione dell’emotività e pianificazione successoria. |

Le autorità di vigilanza, come sottolineato anche da un portavoce della tedesca BaFin e da Jörg Asmussen (Associazione tedesca delle assicurazioni GDV), mantengono per ora un atteggiamento neutrale, ricordando che i prodotti offerti provengono comunque da fornitori regolamentati.

Tuttavia, come fa notare Raphael Vullierme (Waniwani), la vera sfida per le compagnie non sarà più solo la creazione di ottimi prodotti, ma l’ottimizzazione SEO per gli algoritmi LLM (Large Language Models). Ogni azienda dovrà capire come viene percepita dall’IA. Se ChatGPT non ti “vede”, per il mercato del futuro semplicemente non esisti.

L’introduzione di dinamiche commerciali e pubblicitarie in strumenti come ChatGPT costringerà il settore finanziario a una mutazione genetica. Il broker tradizionale non scomparirà, ma dovrà evolversi da semplice piazzista di polizze standard a vero e proprio consulente patrimoniale. L’IA gestirà la burocrazia e le polizze a basso margine, mentre all’essere umano resterà il compito più difficile: gestire l’incertezza e la fiducia.

You must be logged in to post a comment Login