Attualità

“L’insostenibile” leggerezza del debito greco

In questi giorni il principale argomento della stampa italiana ed internazionale è relativo alla situazione della Grecia ed alle sue trattative con l’€urogruppo. I giudizi sull’operato di Syriza, del suo leader A. Tsipras e del Ministro delle Finanze Y. Varoufakis, si sprecano e sono tra i più eterogenei. Si passa, naturalmente, da posizioni che ne avallano l’operato come se avessero fatto la cosa giusta, ad altre che li condannano come se avessero scelto l’opzione sbagliata; più i “ma”, i “se” ed i “forse”.

Un giudizio definitivo sulle scelte del nuovo governo greco è – per chi scrive – prematuro, per una serie di ragioni. Innanzitutto Syriza non ha mai apertamente parlato di uscita della Grecia dall’euro – la ormai famosa Grexit – e non ne ha nemmeno mai paventata la possibilità. Quindi aspettarsi una dichiarazione unilaterale di uscita dall’euro sarebbe quantomeno eccessivo e fuori luogo. Di poi certe cose vanno “contrattate”; è difficile immaginare una “rottura” unilaterale, nel senso di non concordata, repentina e fatta così su due piedi, che porti vantaggi ai greci ed alla Grecia. Certe cose, ancora, vanno preparate al meglio; e se non hai nemmeno le banconote della nuova moneta che dovrebbe sostituire l’euro è sicuramente meglio prendere tempo. Il nuovo esecutivo greco, eletto da poco, oltre a non avere intenzione di portare la Grecia fuori dall’euro, non poteva quindi nemmeno essere preparato a farlo, per questioni di “volontà”, ma anche del poco tempo avuto a disposizione; per cui, le sue decisioni e le posizioni assunte potrebbero essere viste più che altro come il risultato della mancanza di alternative e della necessità di prendere tempo, piuttosto che di una resa alle condizioni volute dall’Europa – ma questo si delineerà meglio nei mesi a venire.

Lasciando quindi al momento sospeso il giudizio sull’operato di Tsipras e di Syriza, quello che si cercherà di valutare in questo articolo è la consistenza del debito greco, che viene additato come la causa dei mali greci, per vedere se, effettivamente, la “pena” posta sul capo dei greci e della Grecia abbia almeno un minimo fondamento (che di ragione e senso proprio non ne ha).

Cominciamo allora a confrontare il debito greco con l’esposizione in derivati, per esempio, di alcune banche. Un articolo di qualche tempo addietro del blog Zerohedge riportava, direttamente dal bilancio di Deutsche Bank, un’esposizione in derivati per la banca stessa di 54,6 trilioni di euro. Trilioni, sono migliaia di miliardi; quindi stiamo parlando di cinquantaquattromilaseicento miliardi di euro. Il report del Comptroller of the Currency Administrator of National Banks (parte del Dipartimento del Tesoro americano), relativo al trading delle banche ed agi strumenti derivati, al quarto trimestre del 2012, riportava un’esposizione in derivati per le banche americane di 223,1 trilioni di dollari. E siccome trilioni sono sempre migliaia di miliardi, stiamo parlando di duecentoventitremilacento miliardi di dollari. Il debito della Grecia confrontato con queste cifre è risibile se non ridicolo, visto che al 2013 ammontava a 318,7 miliardi di euro.

Detto questo, solamente per far notare la sproporzione che c’è tra un debito come quello della Grecia, qualche centinaia di miliardi, e l’esposizione in derivati nel settore bancario, migliaia di miliardi, valutiamo gli stock di debito di alcuni paesi e quello della Grecia. Gli Stati Uniti ed il Giappone sono fuori concorso, ed in confronto al loro stock di debito quello della Grecia è di dimensioni veramente molto inferiori, tanto da risultare poco credibile anche un semplice paragone. La Germania – dati 2013 – aveva uno stock del debito di 2.147 miliardi di euro; l’Italia 2.069 miliardi di euro; la Francia 1.925 miliardi di euro; il Regno Unito 1.752 miliardi di euro; la Spagna 960,6 miliardi di euro; l’Olanda 443 miliardi di euro. La Grecia sempre 318,7 miliardi di euro: quindi lo stock di debito più basso tra i paesi appena presi in considerazione! E se guardiamo bene agli stock di debito di Germania, Italia, Francia e Regno Unito, quello greco è di molto inferiore. Quindi in mezzo a trilioni di esposizioni in derivati ed agli stock del debito di altri paesi europei dell’eurozona ben maggiori, lo stock di debito greco non sembra essere poi così esagerato; anzi diciamo che sembra essere di dimensioni molto modeste rispetto a questi e risibile se paragonato all’esposizione in derivati.

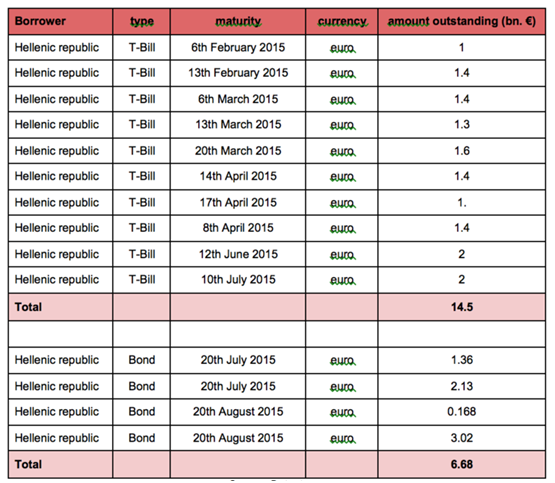

Ma non è tutto. Siamo spesso abituati a considerare il debito in rapporto al PIL oppure come stock, ma proviamo un attimo e per assurdo a considerarlo come un “flusso” e valutare quindi le scadenze del debito greco per il solo 2015 con il loro ammontare. Questo è il “programma dettagliato dei rimborsi e dei roll-over” per i Titoli di Stato e per i Buoni del Tesoro della Grecia nel 2015 ai quali vanno aggiunti 9,8 miliardi per rimborsare i prestiti del Fondo Monetario Internazionale ed i prestiti del Meccanismo Europeo di Stabilità (MES).

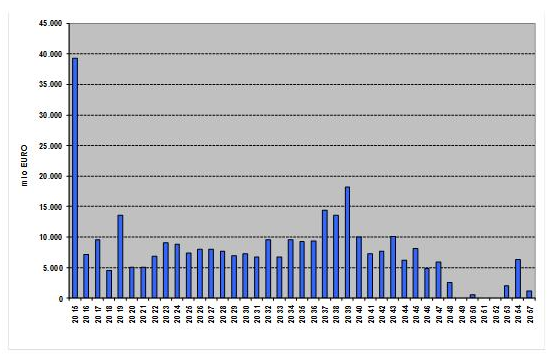

Tra febbraio e luglio 2015 matureranno 14,5 miliardi di euro in Buoni del Tesoro, mentre a luglio ed agosto matureranno 6,68 miliardi in Titoli di Stato. A questi dobbiamo aggiungere quelli per restituire i prestiti al Fondo Monetario Internazionale che come detto sopra, nel corso del 2015 (dal 13 gennaio al 21 dicembre – qui tutte le date), ammonteranno a circa 9,8 miliardi di euro, ed i prestiti con il MES. In tutto, le necessità finanziarie per la Grecia nel 2015, come da grafico delle “scadenze del debito del governo centrale” della Public Debt Management Agency – che riportiamo – resta sotto i quaranta miliardi.

Se quindi il debito della Grecia considerato come stock sembra già di modeste dimensioni rispetto ai debiti di molti altri paesi e risibile se paragonato all’esposizione in derivati del settore privato bancario, le scadenze relativamente ai pagamenti che la Grecia deve affrontare nel solo 2015, considerati Titoli, Buoni, prestiti del FMI e del MES, sono addirittura ancora di minore entità, tanto da non ammontare nemmeno a una quarantina di miliardi. Se vogliamo avere un altro termine di paragone consideriamo che da marzo la BCE dovrebbe comperare, con l’alleggerimento quantitativo, sessanta miliardi di titoli al mese. Ecco, le necessità finanziarie della Grecia per l’intero anno 2015 sono circa i due terzi di acquisto in titoli che la BCE farà in un solo mese!

Pertanto, in conclusione, non si capisce come in mezzo a trilioni di esposizione in derivati, trilioni di debito pubblico di paesi come Giappone e USA e anche degli altri paesi (l’Italia con la Germania – come visto sopra – superano i due trilioni di euro, la Francia è circa a 1,9 trilioni, il Regno Unito circa a 1,7 trilioni) l’unico debito “detestabile” e che deve essere ripagato sia proprio quello greco, che ammonta a circa 0,3 trilioni di euro (318 miliardi circa); e che è, tra i tutti, quello di minore entità! Insomma, sembra che considerando il debito greco e le sue scadenze, la pena posta in capo alla Grecia non abbia nessuna ragione, nessuna logica e nemmeno nessun fondamento, visto che il debito greco risulta di dimensioni ridotte e le necessità di finanziamento per quest’anno non arrivano nemmeno a quaranta miliardi. Si stanno perseguitando i greci per un debito di 318 miliardi che considerato a livello globale è una goccia nell’oceano dei debiti pubblici, di debiti privati e della esposizione in derivati; e per necessità di finanziamento nell’intero 2015 che sono inferiori (circa i 2/3) alla quantità di titoli che la BCE comprerà dalle banche in un solo mese. E se si comprendono bene le proporzioni, tutto questo non ha senso!

Infine, un’ultima breve considerazione, tra luglio e agosto matureranno 6,68 miliardi in Titoli e 2 in Buoni, più i pagamenti al FMI ed al MES; quindi le maggiori scadenze saranno concentrate in questi due mesi, ma l’accordo firmato da Tsipras è di ulteriori quattro mesi e non arriva a quelle scadenze. Che qualcuno stia già affilando lo spread o abbia messo in conto di farlo?! A quel punto potremmo vedere un paese di undici milioni di persone in balia di una scadenza sul debito che, confrontata con i numeri sopra esposti, sarebbe di entità lievissima, nell’ordine di una ventina di miliardi o poco più; e saremmo veramente ben oltre la farsa ed il ridicolo!

Luca Pezzotta di Economia Per I Cittadini

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

L’industria militare tedesca si prepara ad accogliere i lavoratori espulsi dal settore auto

Russia: compaiono reti e gabbie a protezione delle raffinerie