Attualità

L’INFERNO DEI TASSI NEGATIVI E LE NUOVE FRONTIERE DELL’ECONOMIA: un altro modo per impoverire i cittadini

La situazione dell’economia attuale presenta delle interessanti sfide per gli economisti. Per la prima volta ci si trova di fronte ad una situazione in cui i tassi di interesse, soprattutto i tassi overnight, legati ai versamenti di liquidità effettuati dagli istituti di credito presso le banche centrali, sono negativi. Gli ultimi segnali inducono a pensare che la BCE , a dicembre, incrementerà i propri tassi negativi, mentre la banca centrale svizzera ha già portato il tasso overnight a -0,75%.

La finalità di questa mossa è chiara : le banche pagano per tenere il denaro liquido nei conti della banca centrale , quindi hanno un grosso incentivo, piuttosto, ad utilizzarlo per comprare titoli di stato o finanziare l’economia.

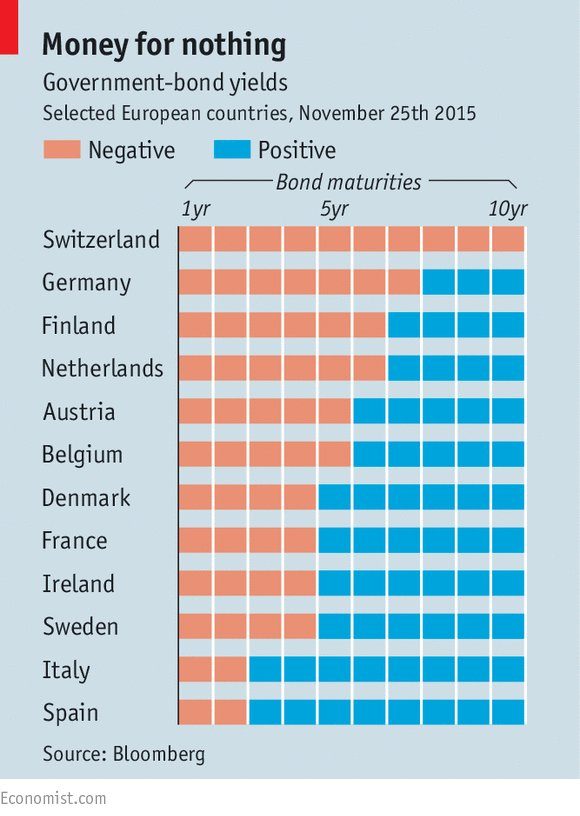

L’effetto sul corso dei titoli pubblici è stato talmente dirompente che ormai sono numerosissime le emissioni a tassi negativi, come si può comprendere da questa infografica tratta da Bloomberg.

La Svizzera ha emissioni a tassi negativi sino a 10 anni, ma perfino l’Italia, con un debito enorme e prospettive di sviluppo piuttosto labili, ha emissioni di BOT a tasso negativo, come mostrato dall’ultima asta.

Tassi negativi per le banche significano, ovviamente, tassi negativi per i clienti, che sarebbero così spinti ad investire in titoli o a consumare. Però i consumatori hanno più alternative d’azione rispetto alle banche che potenzialmente posso mettere fuori gioco le banche centrali: infatti i privati possono anche ritirare i propri soldi dalle banche e detenerli in contanti, evitando quella vera e propria “Tassa” costituita dai tassi negativi. Quindi una politica di tassi negativi è effettivamente efficace e possibile solo ne caso in cui un governo eliminasse la possibilità di detenere contante. Sappiamo che il sistema bancario svedese ha messo in atto una campagna per mettere fuori gioco il contante, operazione che però ha avuto un’accoglienza molto fredda da parte del pubblico. La Svizzera , se volesse proseguire con questa politica, dovrebbe seguire l’esempio svedese e limitare il più possibile la possibilità del pubblico di detenere denaro contante. Si tratta però di un’operazione molto delicata, perchè coinvolge la fiducia nel sistema bancario e la libertà degli individui: l’obbligo di transitare per un istituto di credito sarebbe una fortissima limitazione della libertà economica personale. Poi cosa accade se l’istituto di credito fallisce ed il cittadino perde, parzialmente o totalmente, le proprie liquidità, come del resto potrebbe accadere nella zona euro con il “Bail in”? Inoltre il privato, al contrario delle banche, avrebbe altre possibilità, quali l’acquisto di oro, di diamanti o di altri metalli preziosi di facile scambio. Con un regime di tassi negativi si viene a rischiare un ritorno al regime monetario metallico, un enorme controsenso per quello che si vorrebbe essere il sistema più avanzato della storia, che invece sta divenendo un enorme boomerang. Oppure i cittadini potrebbero convertire le proprie liquidità in valute di paesi i cui tassi non sono negativi, provocando quindi indesiderate fluttuazioni nei mercati dei cambi.

I tassi negativi spingeranno realmente ad un incremento dei prestiti bancari ? Secondo un gruppo di analisti della Morgan Stanley i tassi negativi non porteranno ad un aumento nei fondi messi a disposizione del pubblico da parte delle banche, almeno nel breve periodo: le banche tendono ad aumentare la massa attiva nei periodi in cui hanno una certezza di redditività, e questo non accade ora. Inoltre anche i prestiti interbancari intraeuropei non si svilupperanno in modo particolarmente sentito: anche con un tasso negativo interno come può una banca tedesca prestare fondi con leggerezza ad una banca italiana quando le sofferenze raggiungono il 17% ?

Insomma la politica dei tassi negativi non è detto che garantisca nè un incremento dei prestiti all’economia reale nè uno spostamento dei fondi alle economie più deboli. Al massimo permette un calo dei rendimenti dei titoli di stato, ma ci vorrebbe ben altro per permettere lo sviluppo dell’economia europea.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

India: iniziata la costruzione del più grande parco solare del mondo

Alluminio, rame e nichel russi fuori dai mercati dei metalli occidentali. Quali saranno le conseguenze?

Scholz va in Cina per spingere le sue aziende, ma c’è sfiducia

La Cina presenta l’auto a batteria semi solida con 1000 km di autonomia e che costa come un VW ID4