AutomotiveEconomia

L’industria dell’auto tedesca è il “Grande Malato”: I dati EY certificano il crollo (peggiori di tutti)

Uno studio EY certifica la crisi nera dell’automotive tedesco: margini azzerati e mercato cinese perso. Si salva solo chi non ha puntato tutto sull’elettrico.

Non è più solo una sensazione, né una cassandra isolata a gridare al lupo: è la matematica dei bilanci a decretare lo stato di crisi profonda del modello industriale tedesco.

Un nuovo studio della società di consulenza EY mette nero su bianco quello che molti analisti, specialmente quelli meno legati alla narrazione mainstream della transizione forzata, sospettavano da tempo: l’industria automobilistica tedesca non sta solo rallentando, sta facendo peggio di chiunque altro a livello globale.

I dati relativi al terzo trimestre sono impietosi e dipingono un quadro a tinte fosche per i colossi di Wolfsburg, Stoccarda e Monaco. Se guardiamo a fatturato, profitti o margini operativi, il risultato non cambia: la “Locomotiva d’Europa” ha il motore ingolfato, mentre i concorrenti asiatici continuano a macinare chilometri.

La tempesta perfetta sul “Made in Germany”

Secondo l’analisi di EY, riportata da Handelsblatt, che verrà pubblicata integralmente a breve, i gruppi tedeschi hanno registrato performance “in somma peggiori rispetto a tutte le altre nazioni automobilistiche”. Non si tratta di un semplice incidente di percorso, ma di un problema strutturale che affonda le radici in scelte strategiche discutibili e in un contesto geopolitico avverso.

Constantin Gall, esperto di EY, non usa mezzi termini e parla di una “tempesta perfetta”. I fattori che stanno affossando i bilanci tedeschi sono molteplici e concomitanti:

- Il crollo del segmento Premium: Quello che era il fortino inespugnabile delle tedesche sta cedendo.

- Dazi e valute: La politica doganale USA e gli effetti negativi dei tassi di cambio.

- Il buco nero dell’elettrico: Investimenti mostruosi nelle auto elettriche (EV) che, ad oggi, non si stanno ammortizzando.

- Costi di ristrutturazione: Spese ingenti per tentare di raddrizzare la barca mentre questa imbarca acqua.

Il Crollo dei Profitti: -76%

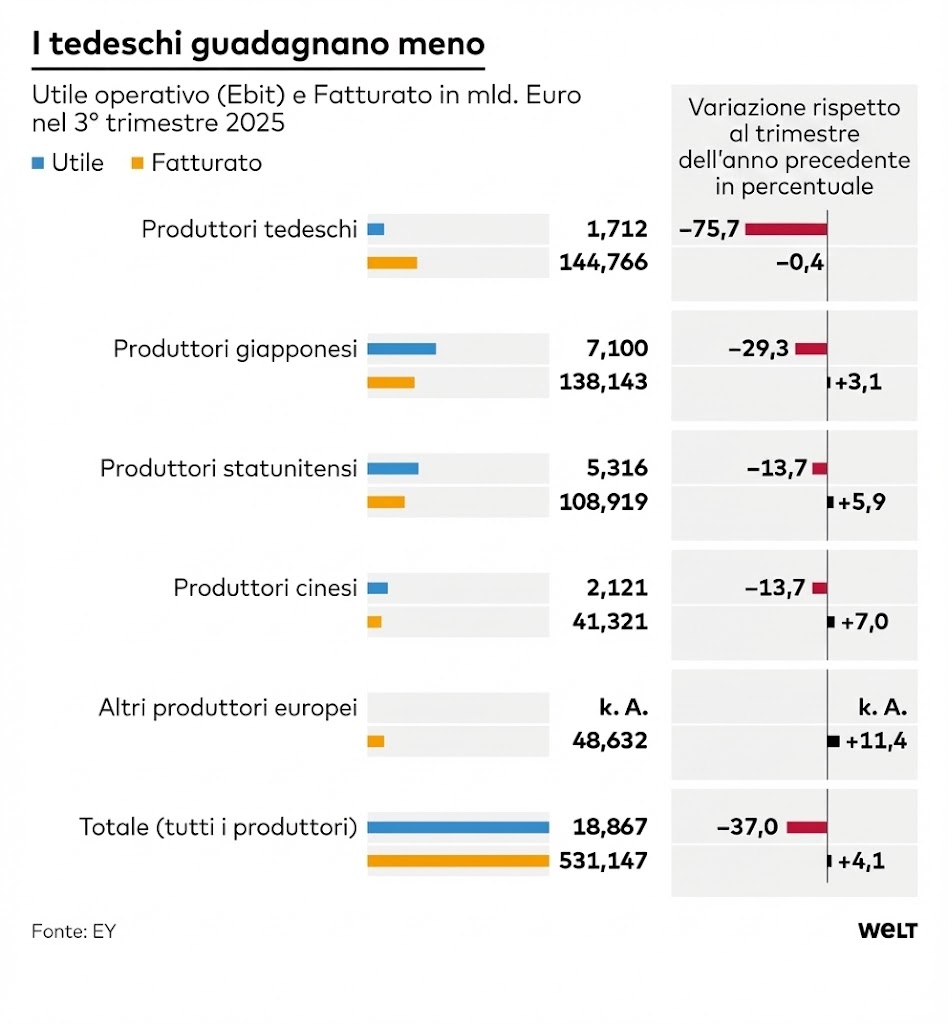

I numeri fanno tremare i polsi agli investitori. I gruppi automobilistici tedeschi, presi nel loro insieme, hanno visto i profitti crollare del 76% rispetto all’anno precedente. Sebbene il fatturato e le vendite siano rimasti grossomodo stabili (il fatturato è sceso leggermente a 145 miliardi di euro), la redditività è evaporata.

Utili (EBIT) e Fatturato dei vari produttori

L’utile operativo combinato (Ebit) è sceso a soli 1,7 miliardi di euro, toccando il livello più basso dal terzo trimestre del 2009, anno della grande crisi finanziaria globale. Il vero dramma dell’auto tedescaè che non produce utili. Tra l’altro, incredibilmente, produttori giapponesi ed americani se la stanno cavando molto meglio dei tedeschi. Il problema è proprio in Germania.

La Cina non è più l’Eldorado

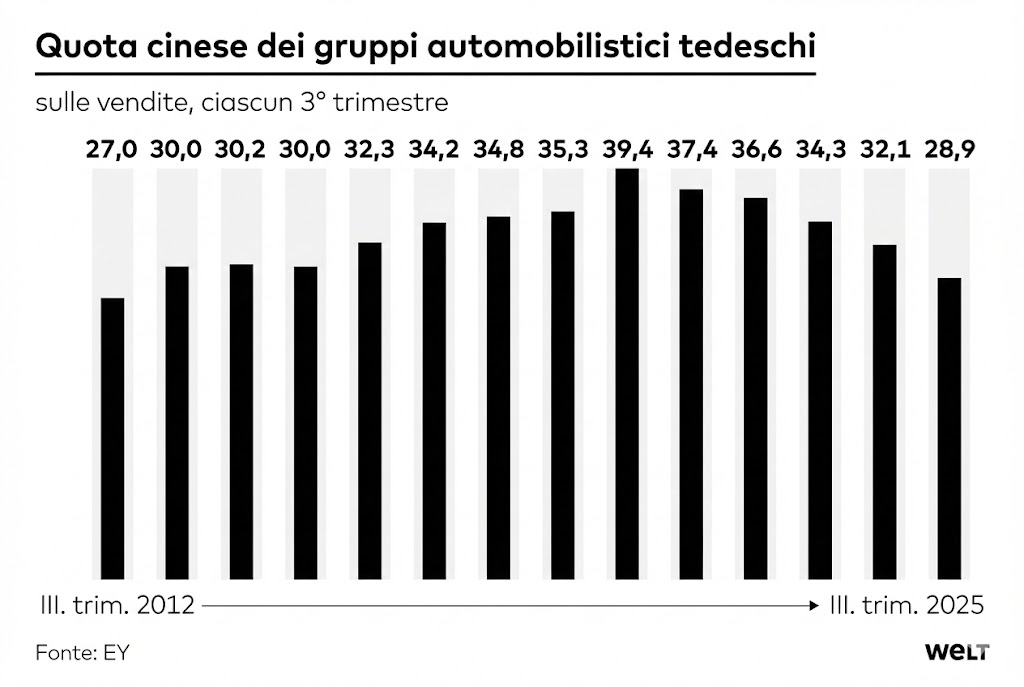

Per anni, la strategia tedesca si è basata su un assunto semplice: vendere tecnologia e lusso ai nuovi ricchi cinesi. Quel mondo non esiste più. Le quote di mercato in Cina sono in caduta libera: i marchi tedeschi rappresentano ora meno del 29% delle vendite nel Paese del Dragone, il dato più basso dal 2012. Solo nel 2020, questa quota toccava il 39%.

Cosa è successo? Semplice: i produttori locali cinesi hanno imparato a fare auto, e le fanno bene, a prezzi inferiori e con una tecnologia digitale che piace ai consumatori locali. Il consumatore cinese non vede più la Mercedes o la Porsche come lo status symbol assoluto, preferendo brand nazionali che offrono infotainment avanzato e prestigio crescente. Di conseguenza, Porsche e Mercedes stanno tagliando la rete di vendita: Porsche ridurrà i concessionari in Cina da 144 a 80. Una ritirata strategica che sa di sconfitta.

La classifica della vergogna (e chi si salva)

In questo panorama desolante, è interessante notare chi riesce a galleggiare e chi invece affonda. Ecco una sintesi della marginalità operativa nel terzo trimestre, che evidenzia il divario tra il pragmatismo asiatico e la confusione europea:

| Produttore | Margine Operativo | Note |

| Suzuki | 9,2% | Leader globale per redditività, grazie a costi contenuti e pragmatismo. |

| Toyota | 6,8% | Il gigante ibrido tiene, dimostrando che l’elettrico puro non è l’unica via. |

| BMW | 7,0% | L’unica tedesca che sorride. La strategia “tecnologicamente aperta” paga. |

| Media Mondiale | 3,9% | Il livello più basso da oltre un decennio. |

| Mercedes | 2,3% | Crollo verticale della redditività. |

| Volkswagen | -1,6% | In perdita. Per ogni euro incassato, VW perde 1,6 centesimi. |

Il caso Volkswagen è emblematico: il colosso di Wolfsburg è tecnicamente in perdita operativa. Pesa l’enorme costo del programma di buonuscite in Germania, la debolezza della controllata Porsche e gli investimenti faraonici nelle fabbriche di batterie. In questa situazione VW dovrebbe ripensare completamente la propria esistenza.

BMW rappresenta l’eccezione che conferma la regola: i bavaresi hanno mantenuto un approccio agnostico, non sposando ciecamente l’elettrico ma continuando a investire su motori efficienti e ibridi. Risultato? Un margine del 7%, mentre i concorrenti annaspano.

L’avanzata cinese in Europa e il miraggio della ripresa

Mentre i tedeschi soffrono in Cina, i cinesi sbarcano in Europa. Il loro fatturato nel vecchio continente è cresciuto del 248% in un anno. Certo, partivano da livelli bassi,, ma la tendenza è chiara. Marchi come BYD stanno stringendo accordi con concessionari tradizionali e flotte aziendali (come l’accordo con Drivio), portando sul mercato modelli elettrici a prezzi che le europee non riescono a eguagliare. Basti pensare che la ID.Polo di Volkswagen arriverà solo l’anno prossimo, mentre i listini cinesi sono già pieni di alternative.

C’è speranza? Forse, soprattutto se siete tedeschi e un po’ faciloni. Constantin Gall di EY vede un possibile recupero nel medio termine, sostenendo che i dolorosi tagli al personale attuali potrebbero aumentare la competitività futura. Inoltre, la politica sembra finalmente svegliarsi dal sonno dogmatico. Però se l’industria non occupa nessuno, e non produce utili, resta ininfluente. Siamo alla fabbrica finta.

La Commissione UE si appresta a rivedere il bando dei motori termici del 2035, aprendo spiragli per gli ibridi plug-in. In Germania, il Cancelliere Friedrich Merz ha messo sul piatto incentivi per l’auto elettrica che potrebbero rivitalizzare la domanda interna. Tuttavia, la scommessa tedesca resta rischiosa: si investe per una transizione che il mercato globale sembra non voler accelerare quanto previsto dai burocrati di Bruxelles e che va a vantaggio solo di produttori esteri, non dell’industria nazionale tedesca. Alla fine sono puri soldi sprecati.

Intanto la quota di vendite di auto tedesche in Cina sta precipitanto, svelando come la conquista del mercato auto cinese da parte dei tedeschi fosse solo un’illusione.

QAuota del mercato cinese dei gruppi automobilistici tedeschi.

In sintesi, l’industria tedesca paga il prezzo di aver anteposto l’ideologia alla realtà di mercato, e ora si trova a dover rincorrere chi, come i cinesi, ha fatto della pianificazione industriale (e non solo ambientale) la propria forza, o chi, come Toyota, non ha mai smesso di fare i conti con la realtà.

Domande e risposte

Perché le case automobilistiche tedesche stanno soffrendo più delle altre?

La crisi tedesca è un mix letale di fattori strutturali e congiunturali. Da un lato, c’è il crollo del mercato cinese, dove i brand locali hanno superato i tedeschi in tecnologia e prezzo. Dall’altro, pesano gli enormi investimenti nella transizione elettrica imposta politicamente, che non stanno generando i ritorni sperati. A questo si aggiungono alti costi dell’energia in patria, una burocrazia asfissiante e la debolezza del segmento lusso, storicamente la “vacca da mungere” dei marchi tedeschi.

C’è una differenza di strategia tra i vari marchi tedeschi?

Assolutamente sì, ed è visibile nei risultati. Volkswagen ha puntato “tutto sul rosso” dell’elettrico puro, e ora si trova con margini negativi (-1,6%) e costi insostenibili. BMW, al contrario, ha mantenuto un approccio “tecnologicamente aperto”, continuando a sviluppare ottimi motori termici e ibridi accanto all’elettrico. Questa flessibilità ha permesso a BMW di mantenere un margine sano del 7%, dimostrando che la diversificazione paga più dell’ideologia.

Quale ruolo gioca la politica in questa crisi?

Un ruolo determinante. L’incertezza normativa europea sul bando del 2035 ha costretto i produttori a investimenti massicci e rischiosi. Tuttavia, si intravedono segnali di cambiamento: la Commissione UE potrebbe ammorbidire le regole favorendo gli ibridi, e il governo tedesco guidato da Friedrich Merz sta implementando nuovi incentivi. Resta da vedere se questi interventi basteranno a colmare il divario competitivo accumulato con la Cina, che gode di vantaggi di costo strutturali enormi.

Elezioni in Danimarca: crollo dei Socialdemocratici e trionfo della destra PfE. Il “Modello Mette” al capolinea?

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

Da “Capitale degli omicidi” a nuova frontiera per gli investimenti: il paradosso della sicurezza a Caracas

Meta e il conto salato della sicurezza: 375 milioni di multa in New Mexico e lo spettro di nuove cause

You must be logged in to post a comment Login