EconomiaEnergia

Le 20 case automobilistiche che hanno investito di più nei metalli per le batterie

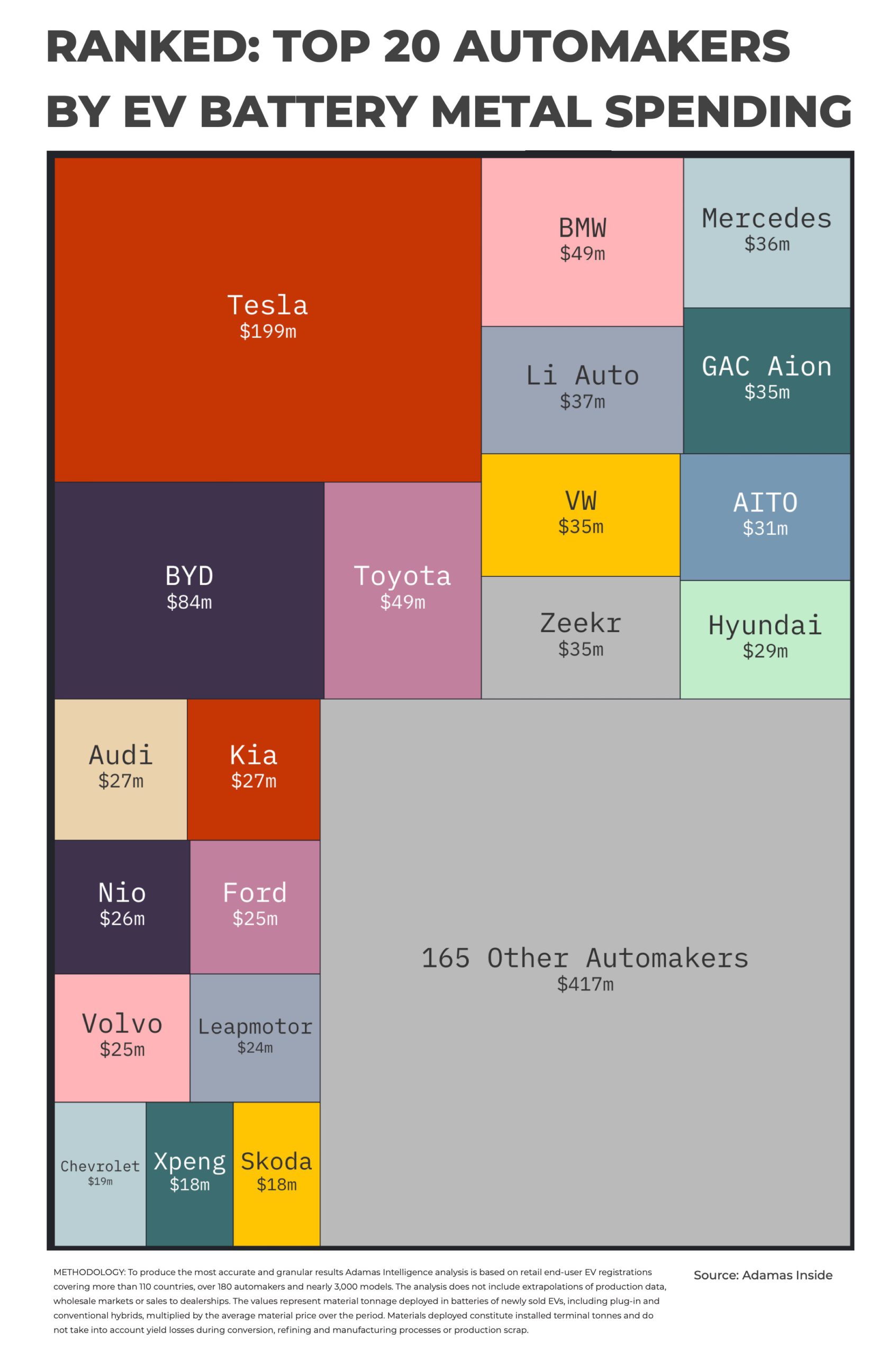

Quali sono le aziende automobilistiche che spendono di più nei metalli necessari per la costruzione delle batterie per auto EV? La risposta dipende da quanto sono nel settore, ma anche dalla soluzione tecnologica stinao impieggando. Ad esempio BYD spende molto meno di tesla perché usa metalli meno costosi del litio

Sebbene il mercato globale delle auto elettriche abbia certamente rallentato rispetto alla rapida crescita degli ultimi anni, in particolare in Europa, le vendite annuali (comprese le ibride plug-in e convenzionali) sono destinate a superare facilmente i 20 milioni per la prima volta.

Secondo i dati di Adamas Intelligence, una società di ricerca sulla catena di fornitura di veicoli elettrici con sede a Toronto, la capacità combinata delle batterie distribuite – un indicatore migliore della domanda di materiali per batterie rispetto alle sole vendite di unità – ha stabilito un record assoluto a livello globale nel mese di settembre, con 84,5 GWh di batterie per veicoli elettrici immesse sulle strade del mondo.

Anche l’impiego di metalli per le batterie dei nuovi veicoli elettrici venduti ha raggiunto un massimo storico. Nei veicoli elettrici venduti a settembre erano presenti 171 chilotonnellate di grafite, LCE (carbonato di litio equivalente), nichel, cobalto e manganese, il 26% in più rispetto allo stesso mese dell’anno scorso. Si tenga presente che si tratta di tonnellate installate nei terminali e che la domanda di metallo alla bocca della miniera è notevolmente superiore.

Questa robusta espansione arriva anche nonostante una notevole oscillazione dai veicoli completamente elettrici verso gli ibridi plug-in (le vendite di PHEV stanno crescendo quasi quattro volte il tasso dei BEV quest’anno) che hanno batterie intrinsecamente più piccole e quindi meno metallo contenuto.

Ecco comunque gli investimenti in metalli necessari per le batterie da parte delle case automobilistiche:

Crollo dei prezzi

Tuttavia, se si mette in relazione la domanda di metalli con i prezzi nella catena di fornitura delle batterie EV, si assiste a una contraddizione, in cui l’aumento della domanda viene a corrispondere a una caduta dei prezzi.

Il litio è ancora in una fase di ribasso, con prezzi medi degli idrossidi a ottobre inferiori di oltre il 30% rispetto alla media del dicembre dello scorso anno, mentre i prezzi dei carbonati hanno registrato un calo del 26%.

Il solfato di cobalto è in calo di due cifre percentuali nel 2024, a causa dei prezzi storicamente bassi, mentre il solfato di nichel è tornato positivo solo di recente, dopo aver perso il contatto con il livello di 20.000 dollari alla tonnellata (base 100% Ni) più di un anno fa.

Con la grafite in fiocchi ancora in rosso, il solfato di manganese è l’unica materia prima per batterie in territorio positivo, con i prezzi in Cina che sono aumentati di un robusto 25% su base annua.

Il numero record di metalli per batterie impiegati non è bastato a compensare il crollo dei prezzi: a settembre il valore complessivo è stato di 1,26 miliardi di dollari. Si tratta di un aumento del 38% rispetto ai minimi toccati a gennaio, ma del 34% rispetto al totale di settembre 2023 e non si avvicina al picco storico di 4,23 miliardi di dollari raggiunto nel dicembre 2022, quando i prezzi dei metalli per batterie erano ai massimi storici o quasi.

Il valore totale dei materiali utilizzati per le batterie si basa sulle registrazioni degli utenti finali a livello globale, abbinate alle specifiche delle batterie, alle chimiche delle batterie e ai carichi di metallo dei 3.000 modelli di veicoli elettrici presenti sul mercato monitorati da Adamas Intelligence.

Tesla e BYD, le prime due in classifica

Il fatto che Tesla abbia speso più del doppio per le materie prime delle batterie rispetto a BYD, nonostante a settembre abbia venduto 209.000 veicoli in meno rispetto al gigante cinese, è indicativo del fatto che BYD ha una linea di modelli con batterie interamente LFP (quindi zero spese per nichel, cobalto o manganese), si affida ai PHEV per il 57% delle vendite e privilegia i veicoli economici con batterie più piccole.

Allo stesso modo, il terzo posto di Toyota, con una spesa inferiore ai 50 milioni di dollari, si spiega con il suo mix di vendite: 9 su 10 EV spediti dal primo produttore di veicoli al mondo erano ibridi convenzionali (HEV), con batterie da meno di 4 kWh, rispetto alla media dei BEV di tutte le case automobilistiche, superiore a 60 kWh. Ciò dimostra anche che gli HEV, solitamente dotati di pacchi di celle al nichel-metallo idruro, rimangono una fonte significativa di domanda per il metallo delle batterie.

Tuttavia, il mix di vendite di un marchio non è un indicatore diretto dell’utilizzo del metallo. Li Auto, alla quinta posizione, che ha speso 37 milioni di dollari in materie prime per batterie nel corso del mese, gode di una posizione di rilievo nonostante sia uno specialista di PHEV, o più precisamente di EREV (Extended Range EV).

Gli EREV del marchio cinese, in cui il motore a combustione interna serve solo come generatore per caricare la batteria, sono grandi e robusti e il suo modello più popolare, l’L6, vanta un’autonomia di quasi 1.400 km (870 miglia). Mentre la L6 è dotata di una batteria LFP, Li Auto utilizza batterie NCM per i suoi modelli di punta, in particolare catodi ad alto tenore di nichel composti per circa l’80% da nichel.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Quando a Maastricht a Carli tremò la mano

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Caro Trump, sulla benzina sei inciampato

You must be logged in to post a comment Login