Economia

La siderurgia occidentale sotto assedio: l’asse UE-USA contro l’acciaio cinese

Un accordo tra UE e Stati Uniti cerca di arginare la devastante sovraccapacità produttiva cinese. Non è solo una crisi economica con migliaia di posti di lavoro a rischio: in gioco c’è la sicurezza e l’autonomia militare dell’Occidente.

Un recente accordo tra Unione Europea e Stati Uniti ha formalizzato una crescente preoccupazione per la sopravvivenza dell’industria siderurgica occidentale. Al di là dei dazi e delle dispute commerciali, emerge con chiarezza la volontà di affrontare un problema strutturale che minaccia non solo l’economia, ma anche la sicurezza strategica del blocco occidentale: l’enorme sovraccapacità produttiva cinese.

L’intesa riconosce che l’afflusso di acciaio a basso costo, proveniente principalmente dalla Cina, sta erodendo le fondamenta dell’industria globale, con implicazioni dirette sulla capacità di difesa di Europa e Stati Uniti.

Sebbene la maggior parte della produzione sia destinata a usi civili, un’industria siderurgica sana è indispensabile per garantire la fornitura di acciai speciali di alta qualità, necessari per le tecnologie militari più avanzate. Le aziende in grado di produrre questi materiali strategici sono poche e si trovano oggi in una situazione di estrema difficoltà.

Un’alleanza per la sopravvivenza

L’obiettivo dell’accordo è creare un fronte comune per proteggere i mercati interni dalla concorrenza sleale. Come spiegato da S&P Global, dopo l’introduzione dei dazi sull’import di acciaio e alluminio, Bruxelles e Washington intendono sviluppare misure congiunte per arginare la “forte sovracapacità” che distorce il mercato.

L’iniziativa è stata accolta con favore da associazioni di settore come Eurofer (Associazione Europea dell’Acciaio), che pur notando la vaghezza del testo, riconosce lo sforzo politico per trovare una soluzione. L’idea di fondo è quella di bloccare l’acciaio a basso costo, in particolare quello cinese, per stabilizzare i prezzi interni e salvaguardare la produzione locale. Anche European Aluminium, pur non condividendo l’approccio basato sui dazi, ha sottolineato come la “sovraccapacità cinese abbia distorto il mercato per anni, ponendo i produttori europei in una posizione di netto svantaggio”.

Il diluvio dell’acciaio cinese e i suoi effetti

Il problema della sovraccapacità non è nuovo. Già nel 2018, l’industria siderurgica europea aveva perso quote di mercato per circa 30 milioni di tonnellate a causa dell’acciaio importato non solo dalla Cina, ma anche da altri paesi influenzati dalle dinamiche cinesi.

Un recente rapporto dell’OCSE dipinge un quadro allarmante. L’organizzazione stima una sovraccapacità globale di 721 milioni di tonnellate entro il 2027. Per dare un’idea delle proporzioni, l’intera produzione annua europea si attesta sui 127 milioni di tonnellate: la sola capacità in eccesso a livello mondiale è quasi sei volte superiore.

Questa situazione è il risultato diretto di una politica aggressiva di sussidi statali da parte di Pechino. Secondo l’OCSE, il tasso di sovvenzioni all’acciaio in Cina, in percentuale sui ricavi aziendali, è dieci volte superiore a quello dei paesi membri dell’organizzazione. Di conseguenza, le esportazioni cinesi di acciaio sono più che raddoppiate dal 2020, sconvolgendo gli equilibri di mercato globali.

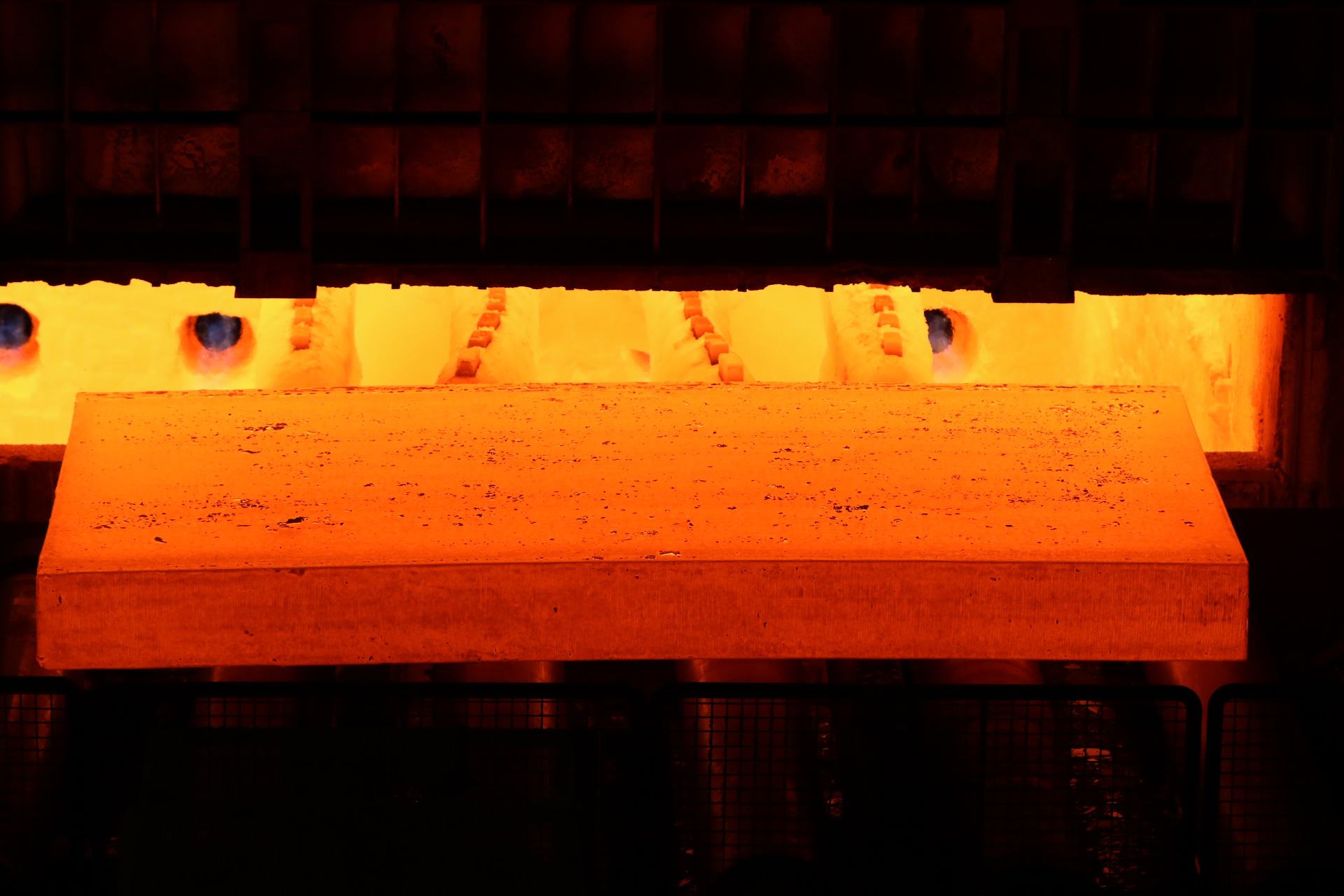

laminatorio a caldo al lavoro

La crisi di redditività che strangola le aziende

L’impatto economico è devastante. Il Global Forum on Steel Excess Capacity parla di una “redditività scesa ai minimi storici” e di una perdita stimata di 113.000 posti di lavoro solo tra il 2013 e il 2021. I dati di S&P Global indicano che i margini operativi del settore sono crollati dal 9% al 5% dal 2018.

Un esempio emblematico è quello del colosso tedesco ThyssenKrupp, che ha dovuto tagliare la sua divisione acciaio del 40%, con una perdita di 11.000 posti di lavoro, dopo aver accumulato perdite per miliardi di euro. L’azienda ha attribuito il calo delle vendite principalmente al crollo dei prezzi di mercato.

Secondo SteelOrbis, i margini di profitto per tonnellata nel 2024 sono scesi da 130-170 euro a soli 40-70 euro. Per i produttori che utilizzano forni ad arco elettrico, la situazione è ancora più critica, con margini ridotti a 5-20 euro per tonnellata. Un crollo della redditività di quasi il 50%, aggravato dall’aumento dei costi energetici e del lavoro.

Un rischio strategico per la difesa

La crisi del settore siderurgico non è solo economica, ma rappresenta una vulnerabilità strategica. L’acciaio è un componente essenziale per aerei da combattimento, navi da guerra, carri armati e armamenti avanzati. Acciai speciali sono necessari nei motori a reazione e a scoppio. Garantire una catena di approvvigionamento stabile e indipendente da attori esterni è una priorità per la sicurezza nazionale.

La combinazione di costi elevati e bassa domanda rende quasi impossibili gli investimenti necessari per mantenere e sviluppare la produzione di acciai di qualità militare. Per ora, l’UE valuta una riduzione delle importazioni del 25% per sostenere i prezzi, ma saranno necessarie misure più strutturali.

Resta da vedere se l’accordo tra UE e Stati Uniti segnerà un’inversione di rotta o se il diluvio di acciaio a basso costo continuerà a erodere la base industriale e strategica dell’Occidente.

You must be logged in to post a comment Login