CrisiCulturaEconomiaEuro

La necessità di una bella svalutazione difensiva

La svalutazione competitiva non risolve i problemi. Darebbe solo un sollievo illusorio di breve periodo ma non risolverebbe il problema, non si devono seguire delle facili scappatoie. Vorresti ritornare ai bei tempi della liretta, della svalutazione competitiva, dei bei tempi che furono? Nessuno ce lo permetterebbe più.

La svalutazione competitiva sembra essere un luogocomune veramente difficile da smontare. E’ pregno di valutazioni moralistiche (svalutare è brutto) oltre che d’opportunità (al giorno d’oggi nessuno ce lo permetterebbe più). Inoltre sopravvaluta, a mio parere, il fatto che uno Stato possa decidere, in autonomia, di agire per manipolare sensibilmente il rapporto di cambio con le altre valute. La moneta è scambiata per l’acquisto di beni. Se un Paese vende all’estero molto più di quanto importa, la sua moneta è molto richiesta e quindi il prezzo della moneta nazionale, in valuta estera, crescerà (rivalutazione). Se viceversa un Paese importa molto più di quanto esporta, il prezzo della moneta nazionale, in valuta estera, diminuirà (svalutazione).

Andando ad analizzare il caso Italiano nell’Euro, quella che sembra esser mancata a questa nuova moneta è la funzione protettiva della manifattura domestica (rivalutazione se si esporta più di quanto s’importa, svalutazione se si esporta meno di quanto si importa), che in un mercato estremamente aperto agli scambi commerciali, come quello adottato dalla Unione Europea, era di vitale importanza per la nostra economia. L’euro ci doveva proteggere dall’invasione cinese, dal prezzo del petrolio, da qualsiasi forma di male che avesse attaccato la nostra economia ed invece, per il modo in cui ha funzionato, si è rilevato un totale fallimento anche in questi obbiettivi.

Per verificare ciò è importante prendere in considerazione l’andamento della competitività estera del sistema economico italiano nel suo complesso. Un importante indice per misurare questa competitività è il Tasso di cambio effettivo reale (Reer). La Commissione Europea ed altre istituzioni internazionali (FMI, Bruegel group, World Bank, ecc…) forniscono periodicamente stime del Reer dei singoli Paesi espressi in base ad alcuni parametri di competitività (Unit Labour Costs, inflazione).

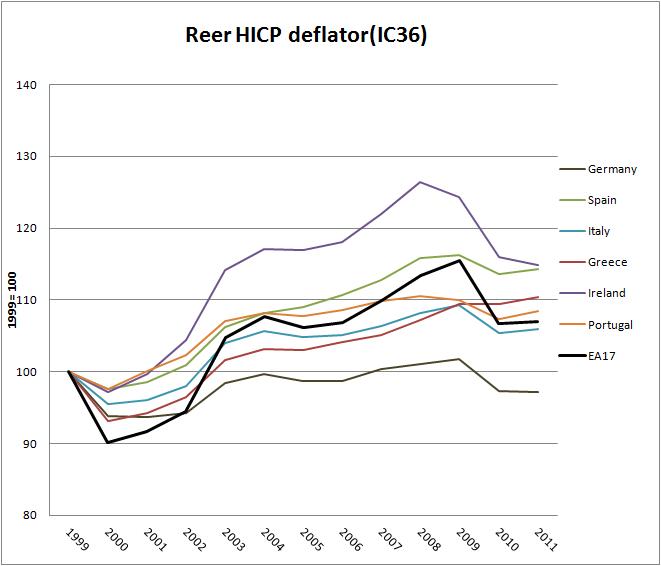

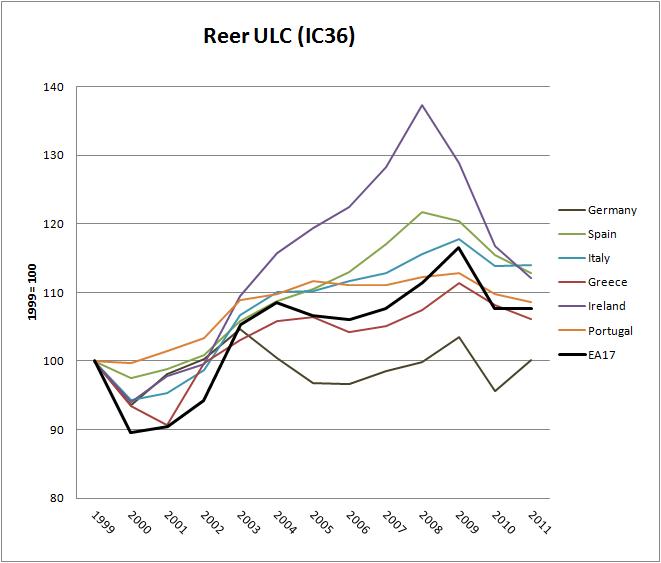

Qui di seguito l’andamento del Reer dell’Italia espresso dalla misura di ULC e del deflattore HICP rispetto alle 36 Nazioni economicamente più avanzate (IC36)

.

Si può notare come prima dell’esplosione della crisi dell’area euro, nel 2009, il Reer dell’Italia ULC sia leggermente (meno del 2%) sopravvalutato rispetto alla media del Paesi dell’euroarea EA17, mentre il Reer HICP sia invece più basso della media dell’EA17. La competitività esterna dell’Italia è sempre stata in linea con quella media dell’eurozona, con alcuni periodi di leggera perdita di competitività, poi recuperata. La Germania invece ha seguito un percorso deflazionistico molto più accentuato, che ha portato, soprattutto dal 2003 (anno di introduzione delle riforme Hartz IV) in poi, a livelli di competitività molto più alti della media. In termini di competitività reciproca tra Stati con una stessa valuta, dal 1999 la Germania ha svalutato in termini reali rispetto ai Paesi periferici di circa il 20%.

Questo atteggiamento competitivo tedesco, è bene ripetere, è stato condotto in violazione del trattato di Maastricht (che prevede concertazione e coordinamento nelle politiche fiscali dei singoli Stati), finanziato con forti allentamenti dei parametri di deficit/PIL, ed ha, anche recentemente, ricevuto proteste (anche formali) da altri Stati, a causa dei sempre più frequenti episodi di dumping effettuato da aziende con sede in Germania.

Come ormai è ripetuto da numerose parti, il gap di competitività tra la nostra economia e quella tedesca non è tanto dovuto ad una presunta inefficienza, incapacità o inadeguatezza del nostro sistema, quanto piuttosto a pratiche deflazionistiche non concordate adottate dai tedeschi. Se rispetto alla media dell’eurozona la nostra competitività è sostanzialmente in linea, rispetto al nostro principale competitor abbiamo un gap ancora importante dal colmare. Il legame che però esiste tra il gap di competitività del sistema Italiano con quello tedesco e la crisi di debito estero che abbiamo non è però chiaramente identificabile con la mancanza di competitività estere delle nostre imprese.

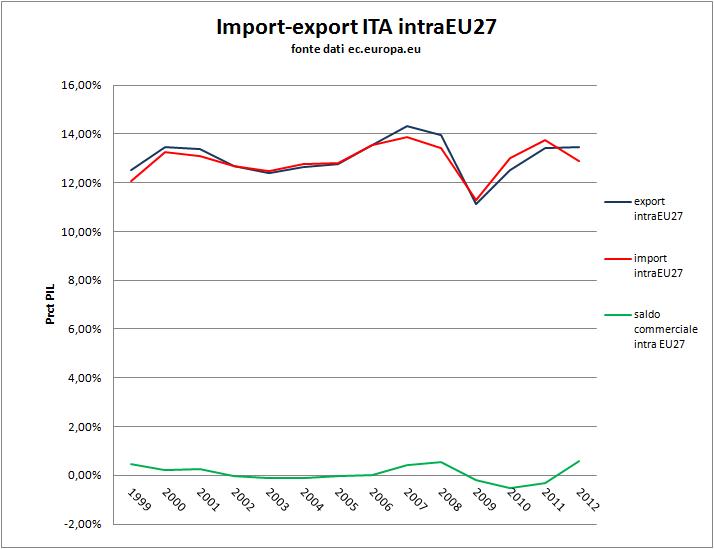

Per andare ad identificare da cosa derivi la crisi di debito estero italiano e quali siano gli strumenti da utilizzare per risolverla è importante andare ad esaminare i saldi commerciali con l’estero, distinguendo tra gli scambi all’interno della Unione Europea (intraEU27) e quelli all’esterno (extraEU27).

Quanto al commercio intraEU27 l’Italia è rimasta sostanzialmente in pareggio. Lievi deficit commerciali sono stati bilanciati da surplus in anni seguenti, con un andamento tra export ed import in gran parte sovrapponibile. Il saldo cumulato del periodo 1999-2012 è in avanzo di circa l’1% di PIL.

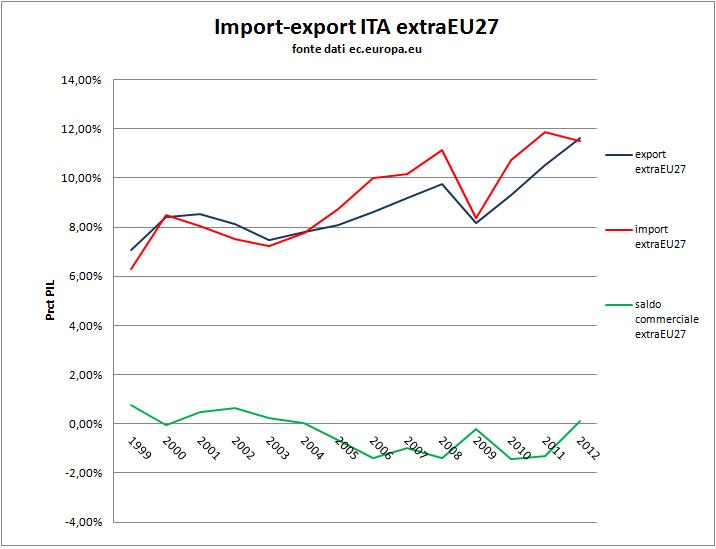

Andando invece ad osservare l’andamento dei saldi commerciali fuori dall’Unione europea si rileva una notevole diversità rispetto al caso precedente.

Innanzitutto si nota come la competitività esterna del sistema Italia non sia (ancora) compromessa. Se nel 1999 esportavamo fuori dall’Europa il 7% del PIL, a fine 2012 abbiamo esportato quasi il 12%. Il problema è che mentre alla fine degli anni novanta riuscivamo a realizzare un surplus, dal 2004 in poi i saldi commerciali sono stati costantemente negativi, portando il disavanzo cumulato nel periodo 2004-2011 a quasi 120 miliardi di euro (circa l’8% del PIL). Quello che è avvenuto è che l’Italia, anche se in maniera minore rispetto a Spagna, Portogallo, Irlanda e Grecia, ha notevolmente aumentato le proprie importazioni nel periodo dell’euro, non adeguatamente compensato da un analoga crescita dell’export.

Il FMI, in questo interessante studio identifica primariamente tre cause che hanno portato questi rilevanti squilibri esterni tra i Paesi appartenenti alla medesima area valutaria:

1.crescita e sviluppo internazionale dell’economia cinese che ha spiazzato alcune produzioni europee a basso contenuto tecnologico, mentre ha costituito una forte fonte di domanda per macchinari, attrezzature e tecnologia,

2.elevati prezzi petroliferi,

3.integrazione tra ovest ed est Europa che ha permesso soprattutto alla Germania di fruire (grazie al tradizionale posizionamento geopolitico tedesco) della maggiore integrazione industriale verso questi Paesi attraverso investimenti diretti esteri ad alto rendimento e costi del lavoro più bassi

Il deteriorarsi dei conti con l’estero a causa di un aumento esponenziale delle importazioni, sebbene mitigato da un corrispettivo, ma non sufficiente, aumento delle esportazioni, avrebbe dovuto portare ad un deprezzamento (svalutazione) della moneta nazionale evitando l’accumularsi di tale indebitamento estero. Cosa che invece non è avvenuta, almeno fino al manifestarsi della crisi dell’eurozona. Il deprezzamento della nostra valuta non è avvenuto per la compresenza all’interno dell’area di Paesi quali la Germania e l’Olanda che invece hanno visto aumentare le loro quota di export rispetto ai Paesi dell’extraEU27. In questo gioco a somma zero, in cui l’Europa nel suo complesso riusciva a mantenersi in equilibrio commerciale con il resto del mondo, vi erano Paesi che avvantaggiandosi di una moneta sufficientemente svalutata riuscivano ad avere quella competitività estera che per anni non avevano e potevano acquisire enormi surplus esteri senza rivalutare il cambio, e l’Italia (ma anche tutti gli altri Paesi periferici inclusa ormai la Francia) che, avendo invece una moneta sopravvalutata, trovava i beni prodotti all’esterno molto più competitivi di quelli interni, accumulando debiti esteri senza che la moneta si potesse svalutare. Il gioco a somma zero era retto attraverso i prestiti reciproci tra Stati in surplus e Stati in deficit. Germania, Francia, Olanda ed altri reimpiegavano gli avanzi commerciali realizzati in Europa e fuori, nei Paesi periferici che garantivano rendimenti superiori. Questi ultimi riuscivano in questo modo ad ottenere i capitali necessari per rifinanziare il proprio debito estero ed accumularne ancora.

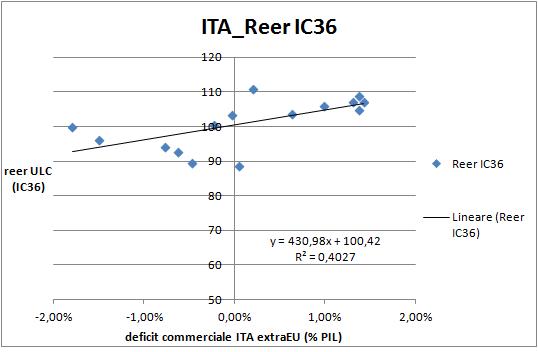

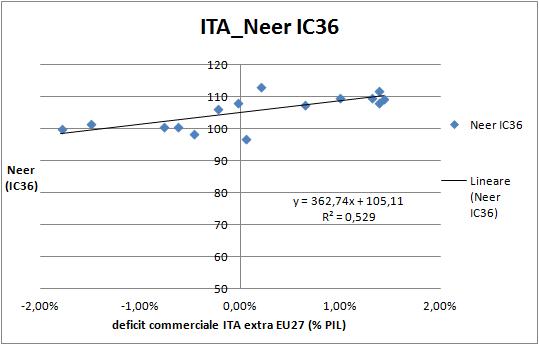

A supporto del fatto che l’accumulo di debito estero sia dovuto ad una moneta troppo sopravvalutata rispetto ai fondamentali, si può esaminare la relazione che lega la competitività esterna dell’economia Italiana al saldo commerciale. Mentre per gli scambi intraEU non si rileva una particolare significatività (essendo i saldi sostanzialmente a zero indipendentemente dall’andamento del Reer) per quelli extraEU27 si rileva una più evidente relazione diretta (ancora più significativa se si considera il solo rapporto di cambio nominale espresso dal Tasso di cambio nominale effettivo Neer)

Questa situazione, come ormai è noto ai più, si è retta fino a quando le economie che realizzavano surplus esteri reinvestivano nella periferia della zona euro i guadagni. Quando questo circolo si è rotto, le economie periferiche sono andate in crisi e non potendo svalutare la moneta per rendere le importazioni più costose, hanno compresso i consumi, cercando di riequilibrare in questo modo i saldi commerciali. Per chi non avesse ancora capito la ragione delle manovre finanziarie fatte negli ultimi anni, questa analisi dovrebbe aver chiarito che abbiamo un problema di competitività dovuto ad una moneta troppo sopravvalutata, che porta a rendere i beni esteri (prevalentemente provenienti dalla Extra EU) più convenienti rispetto a quelli interni. Non potendo continuare ad importare come fatto fino al 2009, e non potendo svalutare l’Euro (perché i tedeschi continuano a realizzare importanti surplus fuori dall’Europa), abbiamo avuto la necessità di comprimere i consumi, per riequilibrare i saldi con l’estero. Questa è la ragione della pioggia di nuove imposte indirette (IMU, IVA, accise, Bolli sui C/C) che si sono abbattute dal 2009 sull’Italia, perché le imposte indirette hanno effetto immediato sui consumi, che riducendosi riducono le importazioni.

Il problema però è che per comprimere i consumi di beni provenienti dall’estero, le imposte indirette hanno compresso tutta la domanda interna, penalizzando in maniera più che proporzionale le imprese che lavorano per il mercato domestico. Se a questo sommiamo il fatto che altri Paesi, nostri importanti clienti (quali la Spagna, la Grecia, la Slovenia), sono stati forzati a seguire il nostro stesso percorso deflazionistico, è abbastanza chiaro come questa sia una via destinata a distruggere il sistema industriale e manifatturiero Italiano. La compressione della domanda interna (privata e pubblica) realizzata attraverso imposte indirette e patto di stabilità non è ormai più sostenibile perché sta facendo morire le imprese che lavorano per il mercato domestico, non provocando quegli effetti sostitutivi tra beni interni e beni esteri che una svalutazione monetaria automaticamente provoca.

La soluzione strutturale è ormai una sola: quella di recuperare una valuta adeguata alle caratteristiche del nostro sistema produttivo. Il sistema italiano non ha bisogno di una svalutazione competitiva. Siamo perfettamente in linea con la competitività media dell’economia europea nel suo complesso, abbiamo “solo” il problema di una valuta troppo sopravvalutata, che non ci protegge dall’invasione di beni esteri. Recuperare questa valuta, significa porre automaticamente un freno all’importazione e rilanciare le produzioni interne sostitutive di quelle estere. Facciamo così, non parliamo più di svalutazione competitiva, chiamiamola svalutazione difensiva (oppure rivalutazione dei prezzi dei beni importati).

by @francelenzi

Il “Cimitero Nucleare” dell’Artico: quando la Grandeur sovietica presenta il conto

La Spagna di Sanchez imita il modello Albania, con due centri di detenzione per migranti in Mauritiana

Limite a 120 km/h per i treni? La Germania ostaggio del “culto della lentezza”

Crisi a Hormuz, l’Europa a corto di carburante aereo: la maxi-raffineria Shell passa in “modalità emergenza”

You must be logged in to post a comment Login