EconomiaEnergiaEuropa

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

Il blocco del Golfo Persico ha tagliato 1,9 milioni di barili di capacità di raffinazione. L’UE ha un eccesso strutturale di benzina, ma un grave deficit di diesel e cherosene. Ecco la mappa dei Paesi più a rischio e le vere ragioni tecniche della crisi imminente.

La recente chiusura dello Stretto di Hormuz ha sottratto ai mercati globali una capacità di raffinazione pari a 1,9 milioni di barili al giorno provenienti dal Golfo Persico. Si tratta di uno shock logistico ed economico che non può essere derubricato a semplice fluttuazione di mercato. In questi casi la narrazione pubblica tende a concentrarsi sull’estrazione del greggio, rassicurandoci sul fatto che il petrolio si può trovare altrove: le produzioni esistenti possono essere aumentate, oppure si possono alleggerire strategicamente alcune sanzioni internazionali. Tutto vero, ma si omette un dettaglio tecnico fondamentale: la capacità di raffinazione non si crea dall’oggi al domani e non si trova ovunque.

Possiamo avere tutto il greggio del mondo, ma senza impianti in grado di trasformarlo in prodotti finiti, i motori si fermano. In questo scenario di improvvisa difficoltà nelle forniture globali, come è messa l’Europa? L’analisi dei dati sulla capacità di raffinazione dell’Unione Europea tra il 2024 e il 2025 restituisce la fotografia di un continente intrappolato in un paradosso termodinamico e normativo.

L’illusione dell’indipendenza e la realtà dei consumi

L’ecosistema logistico e industriale europeo si trova al centro di una transizione ambiziosa, , ma la realtà dei numeri ci dice che l’Unione Europea rimane visceralmente dipendente dagli idrocarburi liquidi. Nonostante le fonti rinnovabili coprano ormai il 46% della produzione di energia primaria interna, il petrolio e i suoi derivati rappresentano ancora il 37,6% dell’energia lorda disponibile. L’infrastruttura dei trasporti e la filiera petrolchimica dipendono in modo critico dall’afflusso ininterrotto di carburanti.

Il biennio 2022-2024 ha segnato uno spartiacque. L’addio alle forniture russe (che garantivano oltre il 20% delle importazioni, con un ruolo cruciale nel diesel) ha forzato un riorientamento radicale verso Stati Uniti (16%), Norvegia (12%), Kazakistan (9%) e Arabia Saudita (8%). Questa ricalibrazione ha spostato i volumi dagli oleodotti terrestri alle rotte marittime. Oggi, con Hormuz bloccato, questa dipendenza dai noli marittimi presenta il conto.

La termodinamica non si legifera: il deficit di diesel e l’eccesso di benzina

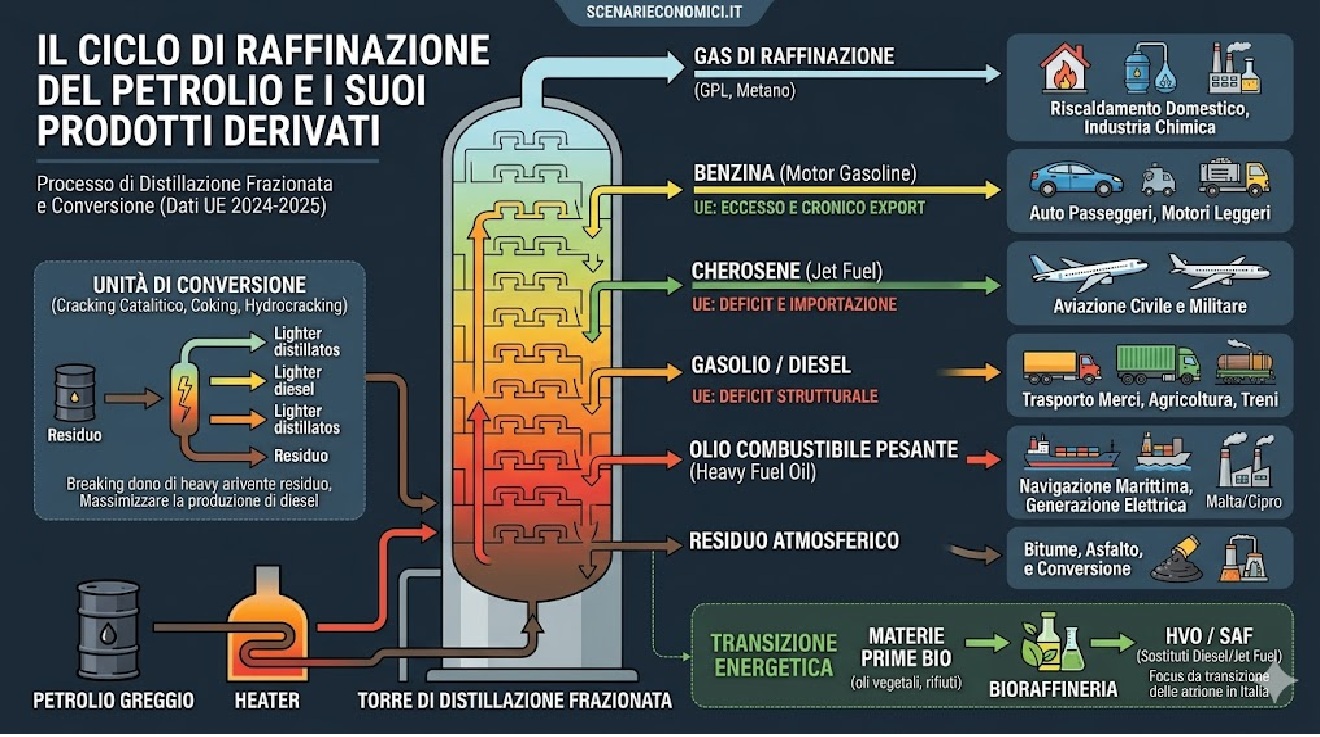

Il problema centrale dell’Europa non è la mancanza di impianti in senso assoluto, , ma il disallineamento cronico tra ciò che le nostre raffinerie producono e ciò che il nostro mercato consuma. La raffinazione non è un interruttore che si può orientare a piacimento: da un barile di greggio si ottiene una percentuale fissa di distillati leggeri (benzina), medi (diesel e cherosene) e pesanti.

Ciclo di produzione di una raffineria

Il mercato europeo, a causa di decenni di politiche fiscali che hanno detassato il gasolio rispetto alla benzina, ha subito una massiccia “dieselizzazione”. Nel 2023, il gasolio ha rappresentato il 63,7% del consumo energetico nel trasporto su strada. Le nostre raffinerie non possono fisicamente produrre tutto questo diesel senza generare contemporaneamente enormi volumi di benzina.

Il risultato? L’Europa è un grande esportatore netto di benzina (con 46,3 milioni di tonnellate esportate nel 2022, spesso verso USA e Africa), , ma è cronicamente affamata di diesel. Per compensare questo deficit strutturale, nel 2022 abbiamo importato 16,7 milioni di tonnellate equivalenti di petrolio (Mtoe) di gasolio da Paesi terzi. Venendo a mancare i raffinatori del Golfo Persico, la catena di approvvigionamento logistica europea entra in forte tensione.

L’anello debole: il carburante per l’aviazione

Se il diesel preoccupa per la logistica terrestre, il carburante per aviazione (cherosene) è il vero ventre molle del sistema. Dopo il crollo pandemico, la domanda è risalita a 44,4 Mtoe nel 2023. L’aviazione internazionale assorbe l’86,2% di questi volumi. Anche in questo caso l’Europa sconta un deficit di raffinazione strutturale, con importazioni nette di 9,9 Mtoe nel 2022, provenienti in gran parte proprio dal Medio Oriente e dall’Asia Pacifico. La chiusura di Hormuz colpirà duramente le forniture di jet fuel, rendendo i voli commerciali e le spedizioni aeree i settori più vulnerabili nel breve termine.

L’infrastruttura europea: margini schiacciati e impianti in chiusura

Oggi, i 27 Stati Membri dispongono di 66 raffinerie “mainstream”, per una capacità primaria di 567,4 milioni di tonnellate annue (Mt/a). Se guardiamo ai dati del 2009, scopriamo che il bacino europeo ha già perso 154,8 milioni di tonnellate di capacità. Questa contrazione è dettata dalla spietata logica dei margini di profitto. Le raffinerie europee sono schiacciate tra costi energetici altissimi, tassazione sulle emissioni (ETS) e la concorrenza di mega-impianti in Asia e Medio Oriente.

L’Agenzia Internazionale dell’Energia prevede che entro il 2030 potremmo perdere ulteriore capacità per 1,5 milioni di barili al giorno. Le uniche strutture che resistono bene sono quelle profondamente integrate con la petrolchimica, dove la raffinazione serve a produrre materiali avanzati prima ancora che carburanti.

Una mappa a macchia di leopardo: i dati nazionali

Le dinamiche aggregate celano realtà nazionali molto diverse, che determinano chi soffrirà di più l’attuale crisi logistica.

- Germania: Con 11 raffinerie (98,7 Mt/a), è il cuore industriale d’Europa. Tuttavia, ha registrato un calo della domanda del 10,1% nel 2023, sintomo di una pesante stagnazione manifatturiera. Il mercato è dominato dal diesel per la logistica pesante.

- Francia e Spagna: La Francia (6 raffinerie, 57,4 Mt/a) è il classico esempio di mercato distorto dalle vecchie accise: fame cronica di diesel ed eccesso di benzina. La Spagna (8 raffinerie, 70,6 Mt/a) ha invece investito lungimirantemente in unità di conversione profonda (coking), massimizzando la resa in gasolio e mitigando in parte la necessità di importarlo.

- Paesi Bassi e Belgio: L’hub ARA (Amsterdam-Rotterdam-Anversa) è il polmone logistico d’Europa. I Paesi Bassi (59,7 Mt/a) consumano poca benzina e diesel internamente, , ma processano enormi volumi di olio combustibile e gasolio marino per l’immensa flotta cargo globale.

- Italia: Il nostro Paese conta 9 raffinerie (78,6 Mt/a) e assorbe il 10,9% dei consumi UE. Il trasporto merci vive di gasolio, ,ma l’Italia si sta distinguendo per un approccio pionieristico, trasformando impianti tradizionali (Venezia, Gela, e ora Livorno) in bioraffinerie, cercando di anticipare il declino della domanda fossile.

- Isole e Paesi Baltici: Nazioni come Malta, Cipro e Lettonia sono totalmente prive di raffinerie e dipendono al 100% dalle importazioni. Cipro e Malta hanno economie letteralmente agganciate all’olio combustibile per la generazione elettrica.

Tabella Riepilogativa: Infrastruttura di Raffinazione e Consumi (Dati 2024-2025)

| Nazione | N. Raffinerie | Capacità 2025 (Mt/a) | Dinamiche di Mercato Principali |

| Germania | 11 | 98,7 | Forte dominio diesel per l’industria; domanda in netto calo (-10%). |

| Italia | 9 | 78,6 | Diesel prevalente nelle merci; transizione attiva verso bioraffinerie. |

| Spagna | 8 | 70,6 | Alta capacità di conversione; eccellente massimizzazione del gasolio. |

| Francia | 6 | 57,4 | Grave deficit strutturale di diesel; forte necessità di importazione. |

| Paesi Bassi | 5 | 59,7 | Hub navale globale; altissimi volumi di oli marini e avio. |

| Polonia | 2 | 29,2 | Domanda in forte crescita trainata dal boom del settore logistico est-europeo. |

| Svezia | 3 | 19,8 | Leader nella transizione: bassissimo diesel convenzionale, alta quota elettrico. |

Il nodo inestricabile del breve periodo

Cambiare la struttura produttiva della raffinazione richiede investimenti colossali e orizzonti temporali lunghissimi. L’Europa non rischia di rimanere a piedi per mancanza di benzina: ne produciamo in abbondanza, tanto da doverla svendere sui mercati atlantici per non intasare i depositi. Il vero scoglio, aggravato dall’attuale chiusura di Hormuz, è l’approvvigionamento di distillati medi.

La mancanza di 1,9 milioni di barili di capacità raffinativa dal Golfo colpirà le nostre vere debolezze strutturali. L’Europa avrà crescenti difficoltà a reperire il diesel necessario per far girare i camion, i treni non elettrificati e i trattori agricoli, ma soprattutto focherà a trovare il cherosene indispensabile per mantenere operativi i propri scali aerei. Questo, più che in carenze vere e proprie, si ripecuoterà in una forte crescita dei prezzi dei carburanti a partire dalla seconda settimana di Aprile: si troverà il diesel, ma lo si pagherà molto di più.

La transizione verde è l’obiettivo di lungo termine, ma nel breve periodo l’economia reale si scontra con la dura legge della termodinamica e dei colli di bottiglia logistici.

Alla BCE i presidenti cambiano ma gli errori rimangono: la questione del rialzo dei tassi

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

Accordo UE-USA: il Parlamento Europeo mette i paletti a Washington. Basteranno le “clausole di salvaguardia”?

Squali positivi alla cocaina nelle acque delle Bahamas: l’impatto inaspettato del turismo e degli scarichi umani

You must be logged in to post a comment Login