Economia

La guerra dell’AI si mangia i Buyback: il “Cortocircuito” del debito che minaccia Wall Street

Microsoft, Nvidia e Meta hanno speso 1.100 miliardi per sostenere le azioni, ma ora la guerra dell’AI prosciuga la cassa. Tra debito fuori bilancio e ricavi circolari, Wall Street rischia di perdere il suo motore principale.

Se c’è un motore che ha spinto i listini americani verso la stratosfera negli ultimi cinque anni, non è stata solo l’innovazione tecnologica, ma una vecchia e cara pratica di ingegneria finanziaria: il riacquisto di azioni proprie (buyback). Le Big Tech hanno letteralmente “drogato” il mercato, riducendo il numero di azioni in circolazione per gonfiare artificialmente l’utile per azione (EPS) e, di conseguenza, le quotazioni.

Tuttavia, la festa potrebbe essere agli sgoccioli come evidenza Wolfstreet, ma come aveva già avvisato Fortune. La nuova ossessione per l’Intelligenza Artificiale sta costringendo i giganti della Silicon Valley a una scelta drastica: continuare a sostenere il titolo in borsa o indebitarsi fino al collo per comprare GPU e Data Center?

1100 Miliardi di dollari in fumo (o quasi)

Per capire l’ordine di grandezza, guardiamo i numeri. Dal terzo trimestre 2020 al terzo trimestre 2025, sei aziende – Apple, Alphabet (Google), Microsoft, Oracle, Meta e Nvidia – hanno speso la cifra monstre di 1.100 miliardi di dollari in buyback. Un fattore essenziale nella definizione del valore di queste azioni.

Ecco come si sono ripartite la torta del riacquisto azionario:

| Azienda | Spesa in Buyback (5 anni) |

| Apple | $437 Miliardi |

| Alphabet | $281 Miliardi |

| Meta | $151 Miliardi |

| Microsoft | $107 Miliardi |

| Nvidia | $87 Miliardi |

Nota: Amazon è la grande assente, avendo saggiamente (o forzatamente) chiuso i rubinetti del buyback già nel 2022.

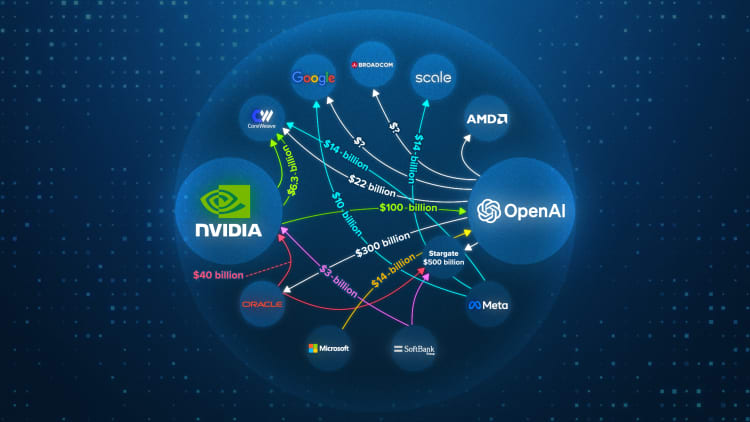

Il grande “Cortocircuito”: Microsoft, Nvidia, Oracle e OpenAI

Qui arriviamo al cuore del problema, quello che potremmo definire un “gioco delle tre carte” finanziario. Si è creato un legame strettissimo, quasi incestuoso, tra le grandi potenze del settore.

Il meccanismo è perverso e circolare:

- Microsoft e altri investitori iniettano miliardi in OpenAI (spesso a debito).1

- OpenAI usa quei soldi per comprare potenza di calcolo da Oracle o chip da Nvidia.

- Nvidia vede esplodere i ricavi, e con essi la sua capitalizzazione, reinvestendo parte dei profitti (o del debito) in altre startup AI, che a loro volta comprano chip Nvidia.

In pratica, le risorse girano da una tasca all’altra, gonfiando una bolla di ricavi che giustifica valutazioni stellari. Ma questi soldi non sono “freschi”: sono in gran parte denaro a debito.

Il giro finanziario fra i big della AI

La montagna del debito, anche nascosto

Per finanziare questa guerra di spesa in conto capitale (CapEx), che solo quest’anno supererà i 400 miliardi di dollari per quattro aziende, le Big Tech stanno emettendo obbligazioni come se non ci fosse un domani.

Solo negli ultimi tre mesi, Alphabet, Amazon, Microsoft, Meta e Oracle hanno emesso 88 miliardi di dollari in nuovi bond.

- Il trucco di Meta: Per non rovinarsi il rating “AA-” ed evitare di appesantire il bilancio, Meta ha escogitato un’operazione di finanza strutturata con Blue Owl Capital. Un veicolo separato emette debito, compra l’hardware e lo affitta a Meta. Risultato? Il debito c’è, ma non si vede (subito). Le agenzie di rating come Fitch iniziano però a innervosirsi per questa “opacità”.

Addio al sostegno dei prezzi?

Se il denaro serve per costruire Data Center e comprare chip H100, non può essere usato per ricomprare azioni. Amazon lo ha già dimostrato: meglio investire nell’infrastruttura (reale) che bruciare cassa per sostenere il titolo (finanza).

Se anche Microsoft, Alphabet e Meta dovessero seguire l’esempio di Amazon per sostenere la folle corsa all’AI, verrebbe a mancare il più grande compratore del mercato azionario: le aziende stesse.

Senza il “pavimento” dei buyback, e con una bolla di ricavi circolare finanziata a debito, il rischio è che al primo scricchiolio reale dell’economia, il castello di carte basato sulle GPU possa vacillare paurosamente.

Domande e risposte

Perché i buyback sono così importanti per il prezzo delle azioni?

I buyback riducono il numero di azioni in circolazione. Se un’azienda ha gli stessi utili ma meno azioni, l’utile per ogni singola azione (EPS) aumenta matematicamente. Questo fa apparire l’azienda più redditizia e tende a far salire il prezzo del titolo. Inoltre, forniscono una domanda costante e garantita sul mercato (“il compratore di ultima istanza”), stabilizzando il prezzo. Se le aziende smettono di comprare le proprie azioni per spostare i soldi sull’AI, viene a mancare questo sostegno artificiale.

In che modo il legame tra le aziende AI crea una “bolla”?

Il rischio risiede nella circolarità dei ricavi. Se Microsoft presta o investe soldi in OpenAI, e OpenAI usa quegli stessi soldi per comprare servizi cloud da Microsoft o chip da Nvidia (di cui Microsoft è cliente), si crea un effetto moltiplicatore sui ricavi che non riflette necessariamente una domanda finale reale da parte dei consumatori o delle imprese esterne. È un ecosistema chiuso dove il denaro circola gonfiando i bilanci di tutti i partecipanti, ma è finanziato sempre più spesso emettendo nuovo debito.

Cosa sono le operazioni “fuori bilancio” citate nell’articolo?

Sono tecniche contabili per non mostrare l’intero debito nei documenti principali dell’azienda. Nel caso di Meta, invece di prendere in prestito soldi direttamente per comprare server (che aumenterebbe il debito visibile e peggiorerebbe il rating creditizio), si crea una joint venture con un partner finanziario.4 Questa entità esterna emette il debito e compra i beni, affittandoli poi a Meta. In questo modo, Meta ha l’uso delle macchine senza avere il debito “in pancia”, rendendo però i conti meno trasparenti per gli investitori.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login