Attualità

LA FOLLIA DI UNA FALSA LIMITAZIONE DEL RISCHIO CHE, IN REALTA’, LO ESALTA A SCAPITO DEI PAESI EURO PIU’ DEBOLI

Cari amici,

ci sono un po’ di testi e di articoli che ho in arretrato e sui quali vorrei scrivere, ma il tempo è tiranno. Però un paio di articoli sul settore finanziario hanno attratto la mia attenzione. Il primo, tagliato rozzamente, è del Corriere, mentre il secondo proviene da Bloomberg.

Il tema degli articoli è il rischio: nel primo articolo si parla essenzialmente solo di rischio dei sistemi creditizi, nel secondo il tema viene esteso anche al debito pubblico ed ai sistemi di “Salvataggio” studiati dagli economisti franco-tedeschi ed osteggiati, per la loro rigidità, da quelli italiani.

Il tema è semplice e potrebbe, per entrambi i casi, essere riassunto in questi punti:

- l’Europa non deve correre rischi nè per i debiti sovrani, nè per i debiti del sistema bancario;

- in caso di crisi di un debito sovrano o del sistema creditizio a risponderne devono essere i cittadini dei singoli stati, in qualità di soci delle banche e di risparmiatori o in qualità di contribuenti e/o percettori di servizi;

- la politica monetaria non viene ad agire in aiuto delle crisi nazionali, ma ne rimane, praticamente, esterna, con la BCE destinata ad essere semplice spettatore ed arbitro.

Praticamente il concetto di base è il seguente: regole più rigide riducono il rischio, e quindi la necessità di intervento di un ente statale o sovra nazionale. Non c’è bisogno di norme di reciprocità o di solidarietà europea se non ci sono rischi. Per risolvere il problema creiamo un sistema di debito pubblico Risk Free per la collettività europea, ma ad altissima rischiosità per i singoli stati, e lo stesso facciamo per i cittadini, ribaltando tutti i rischi sul singolo socio o risparmiatore o, al limite sul suo sistema nazionale. In questo modo salveremo l’Europa.

Vorrei concentrarmi, in questa sede, sui sistemi creditizi. Il discorso è semplice: le Banche Centrali Nazionali erano il prestatore e garante di ultima istanza dei sistemi bancari, ma non possiamo permetterci che questo valga per la Banca Centrale Europea, perchè questo metterebbe a rischio, anche se in via puramente teorica, l’autonomia dell’istituto dai singoli interessi nazionali. Come ha dimostrato il QE gli interventi della BCE sui debiti on devono essere fatti sulla base della necessità, o dell’offerta, degli stessi, ma semplicemente su base proporzionale rispetto al PIL. Ogni violazione di questo principio di totale neutralità sarebbe un aiuto nazionale specifici e vuoi mai che questo possa accadere. Già questo viene a mettere in luce l’incredibile ipocrisia con cui “Leuro” e “Leuropa” sono nati: siamo tutti fratelli, siamo tutti uniti, ma se uno ha un problema è fatto divieto alla “Mamma ” BCE di aiutarlo. Per fare un esempio l’esatto contrario di quanto si narrava nella parabola del Figliol Prodigo, oppure di quello che dovrebbe accadere in una comunità veramente unita: quando è fallito in Banco Ambrosiano non si sono sentiti baresi protestare perchè si aiutava una banca di Milano, ed idem per il salvataggio del Banco di Napoli. Però consideriamo aspetti più pratici ed immediti.

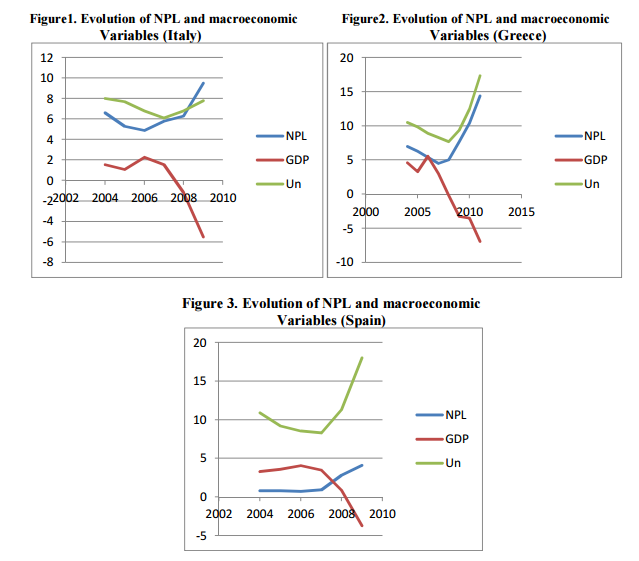

La ricerca di una maggiore rischiosità può portare, paradossalmente, ad ottenere il risultato diametralmente opposto. Ora appare evidente che la recessione, o la crescita economica asfittica, vengono a generare un aumento sensibile degli NPL, come indicano bene questi grafici da Messai e Jouini.

Dove Un sta per disoccupazione, e GDP è il PIL. Ora appare chiaro che c’è una correlazione inversa fra PIL ed NPL e questo, empiricamente, ha le seguenti spiegazioni:

- con la crescita economica diminuisce il rischio che un credito ordinario si trasformi in un NPL;

- inoltre la crescita economica è accompagnata da un aumento del credito per cui, percentualmente, gli NPL vengono a calare sul credito totale.

Ora la BCE sembra indirizzata ad “Azzerare”il rischio per il sistema bancario e per farlo, con l’addendum , ha chiesto una copertura al 100% in 2 anni per gli NPE (non performing exposure, che comprendono anche i creditori non ancora in sofferenza, ma semplicemente in ritardo nei pagamenti) da crediti chirografari ed in 5 per quelli con garanzie reali. Questo conduce ad una forte necessità di ricapitalizzazione per gli istituti di credito, specialmente di area mediterranea, più esposti in questo momento verso le insolvenze. Questa proposta fu respinta a dicembre, ma a marzo non dobbiamo attenderci nulla di particolarmente diverso. Però quale è l’effetto di una richiesta di capitalizzazione per la crescita economica ?

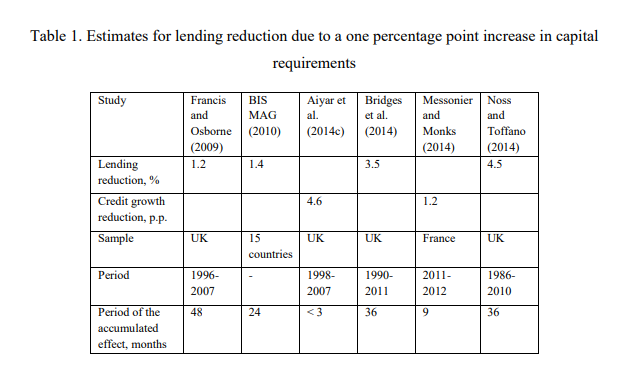

Una maggiore richiesta di capitalizzazione ha tre effetti:

- da un lato una diminuzione della massa totale di credito che viene ad essere concessa

Da “Effect of bank capital requirements on economic growth: a

survey

Natalya Martynova” - Quindi l’esclusione dagli affidamenti di una fetta di clienti più rischiosi, ma i clienti più rischiosi sono anche quelli che garantiscono margini maggiori e che hanno maggiori possibilità di sviluppo;

Infine un altro effetto sarebbe l’aumento del costo medio del fido concesso, perchè, di fronte alla minore possibilità di sfruttare risorse finanziarie di terzi, si verrebbe ad alleviare l’effetto leva finanziaria.

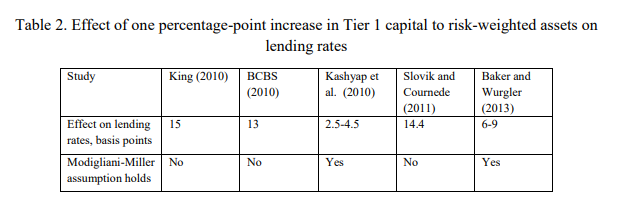

Incremento nel tasso di interessi per aumento dell’1% della capitalizzazione, calcolato in punti base

. Da “Effect of bank capital requirements on economic growth: a

survey

Natalya Martynova”

Quindi l’applicazione di richieste di capitalizzazione più stringenti viene oggettivamente, a causare un stretta monetaria. Ora , se consideriamo che il ciclo economico è una delle cause principali dell’aumento degli NPL, se la normativa stringente, a fronte di questo incremento, richiede un aumento della capitalizzazione, si viene ad innescare un circolo vizioso pericolosissimo:

RECESSIONE>>> AUMENTO NPL >>> AUMENTO REQUISITI DI CAPITALIZZAZIONE>>> STRETTA CREDITIZIA>>> RECESSIONE

Quindi una misura che richieda una maggiore “Solidità” e sicurezza del sistema bancario rischia di essere prociclica, per cui , in un momento di difficoltà di un sistema creditizio, viene a moltiplicarne le difficoltà ed a costituire un’ulteriore elemento di zavorra ad un sistema creditizio già in difficoltà. Questo effetto prociclico del resto era già stato notato nel momento in cui venga imposta la normativa Basilea che impose più stringenti limiti di tassazione ( ad esempio Bikker, Jacob A; Hu, Haixia. Banca Nazionale del Lavoro Quarterly Review).

Quindi l’applicazione delle normative di “Riduzione del rischio”, fatta per rendere questo “Più Condivisibile” rischia di scavare un ulteriore solco fra i tassi di sviluppo dei paesi europei. Praticamente si vengono ad affossare sistemi creditizi e crescita dei paesi più deboli, a favore di quelli più forti che si trovano a godere di condizioni competitive avvantaggiate perchè godrebbero anche di una massa creditizia maggiore. La volontà di eliminare il rischio da un’attività di carattere imprenditoriale è puramente utopistica: il rischio può essere compresso, non eliminato.

La mia personale impressione è che tutto questo non sia altro che l’ennesima “Furbata” della coppia dirigente della UE per fingere un salvataggio dell’Unione Europea scaricandone gli oneri sui paesi più deboli. Il solito sporco trucco, che pochi, in Italia, capiranno.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas