Conti pubbliciEuroEuropaGermania

La fine dell’Euro: l’Economista che vuole punire l’Italia con la Gerexit, senza sapere che sarebbe un regalo

C’è un analista piuttosto conosciuto sui social, Robin J Brooks, ex Goldman Sachs ed ex FMI, ora all’Institute of International Finance (IIF), che da tempo cova una curiosa antipatia per l’Italia, accompagnata da un’altrettanto evidente germanofilia. Le sue analisi sono spesso un dardo avvelenato verso le economie mediterranee, eppure, nel suo tentativo di disegnare un futuro in cui la Germania trionfa e i “cattivi” (noi, ovviamente) vengono puniti, giunge per eterogenesi dei fini alla nostra stessa conclusione. Una conclusione che qui su Scenarieconomici.it affermiamo da tempo: l’Euro è una moneta forzata, un esperimento fallito che, dopo aver avvantaggiato per due decenni la Germania e i paesi nordici, ora non va più bene per nessuno.

Il discorso è semplice, quasi banale nella sua tragicità. L’Euro è un letto di Procuste. Per i paesi mediterranei, e ormai anche per la Francia, è un letto troppo stretto, che costringe ad amputazioni (austerità, deindustrializzazione) per poterci stare. Per la Germania, è stato per lungo tempo un letto fin troppo “lungo” (largo), un cambio sottovalutato che ha drogato il suo export, o almeno lo era fino a quando, con la crisi energetica, anche Berlino ha scoperto il fascino di fare debito.

Ma è proprio qui che l’analisi di Brooks si fa interessante. Egli vuole che l’Euro finisca, ma per premiare la Germania e “punire” gli spendaccioni, in primis gli italiani. Quello che l’analista sottovaluta, però, è che in caso di rottura, il meccanismo di “punizione” da lui invocato si trasformerebbe in un incubo, ma per la Germania stessa.

L’illusione dello “Spazio fiscale” e la prova Ucraina

Il punto di partenza di Brooks è corretto e si basa su un’amara realtà: l’Unione Europea, di fronte alle molteplici minacce esterne (la Russia, il mercantilismo cinese, i dazi USA), avrebbe un disperato bisogno di spazio fiscale (in inglese, fiscal space). In parole povere, servono soldi da spendere per la difesa, per il sostegno all’Ucraina e per proteggere le proprie industrie.

Il problema? Molti paesi, secondo Brooks, questo spazio fiscale non ce l’hanno più. E chi sono i soliti sospetti? Ovviamente l’Italia e la Spagna, a causa del debito. Curiosamente si ignora la Francia, ma va nbene.

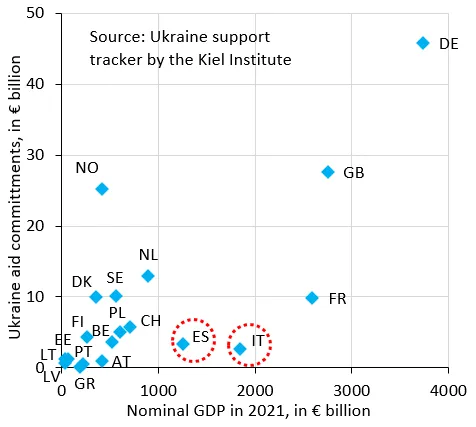

A sostegno di questa tesi, Brooks cita i dati del Kiel Institute, che traccia meticolosamente gli aiuti militari, finanziari e umanitari destinati all’Ucraina. Il grafico è impietoso: l’asse orizzontale mostra il PIL nominale (2021), quello verticale gli impegni di sostegno all’Ucraina (fino ad agosto 2025).

Sulle ordinate gli aiuti all’Ucraina, sulle ascisse il PIL anno 2021, Kiel institute

Ciò che emerge è “sorprendente”, scrive Brooks: né la Spagna (ES) né l’Italia (IT) sono in grado di aiutare l’Ucraina in un modo che sia “remotamente commisurato alle dimensioni delle loro economie”. Anzi, i tre paesi baltici messi insieme, il cui PIL combinato è una frazione del nostro, danno quanto l’Italia o la Spagna.

La conclusione di Brooks è netta: la realtà ha bussato alla porta. L’invasione russa ha sottolineato una dura verità: Spagna e Italia hanno esaurito lo spazio fiscale. “Loro negano”, scrive, “ma le azioni parlano più delle parole”. Ovviamente Brooks ignora importanti questioni politiche e il fatto che quasi il 50% degli italiani sia contrario all’invio di aiuti militari all’Ucraina è perfettamente ininfluente per un economista che vede la democrazia come un fastidio:

No sir. If there is a competition about who gives more money to Ukraine we are politically not willing to win it. More than half of italians are even against sending unused weapons (it's what we are doing nevertheless) because they think it's not our war. So simple. pic.twitter.com/hGPGDraqFC

— Claudio Borghi A. (@borghi_claudio) November 5, 2025

E qual è il colpevole di questa paralisi? L’Euro.

Secondo l’analista, la moneta unica si è evoluta in qualcosa che perpetua questo “cattivo equilibrio” invece di risolverlo. I paesi ad alto debito (che sono la maggioranza) costringono la politica monetaria a piegarsi al loro interesse, “cooptando” la BCE in pratiche come i “tappi” ai rendimenti (il whatever it takes e i vari scudi anti-spread) pur di tenere in vita fardelli di debito insostenibili. Il tutto per arricchire indebitamente italiani,. francesi e spagnoli a scapito dei tedeschi, buoni e virtuosi. Guindi Gerexit, la Germania esca dall’Euro!

La semplice soluzione di Brooks: supertasse patrimoniali agli italiani o “Gerexit”

Di fronte a questo stallo, Brooks, con la tipica supponenza di chi crede di avere la soluzione in tasca, ne propone due.

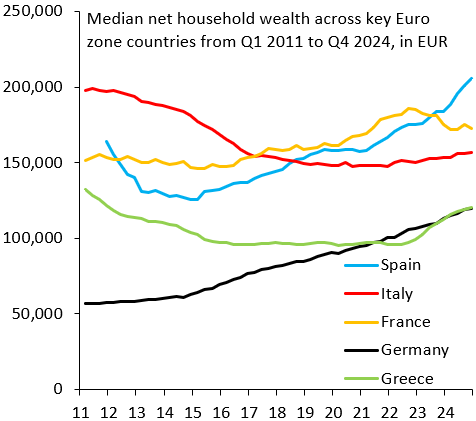

La prima è quasi comica nella sua ingenuità. L’analista osserva un altro grafico: la ricchezza netta mediana delle famiglie in Spagna (linea blu) e Italia (linea rossa) supera di gran lunga quella della Germania (linea nera). Questo, nota correttamente, è in parte dovuto a tassi di proprietà della casa più elevati.

Ricchezza mediana delle famiglie in Italia, Francia, Spagna e Germania (nero)

La sua soluzione? Semplice: “questa ricchezza può essere tassata per ridurre il debito”. Quando gli viene fatto notare che una patrimoniale del genere sarebbe, diciamo, “impopolare”, lui risponde sprezzante che la sostenibilità fiscale “non è un concorso di popolarità”. È facile non preoccuparsi della popolarità quando si tratta di tassare le case degli altri. Ed è facile parlare di tassare la ricchezza quando non si considera che questa è solo teorica, perché concentrata negli immbili che non danno, quasi sempre, un reddito sufficiente. Ma questo a Brooks non interesse: lui è filo tedesco, non disponibile a compromessi con la realtà.

Ma la vera proposta, il cuore della sua tesi, è un’altra: dato che la politica non farà mai le “riforme” (cioè tassare la ricchezza) nei paesi mediterranei, e dato che i paesi della periferia “non staccheranno mai la spina” perché sono beneficiari netti (o almeno lo sono le loro élite), spetta alla Germania uscire dall’Euro.

Un “Gerexit”.

Secondo Brooks, questo non sarebbe “anti-europeo”, ma un semplice “riconoscimento del fatto che l’Euro si è evoluto in qualcosa che i tedeschi e gli altri nordeuropei non vogliono”. Meglio staccare la spina e uscirne più forti, piuttosto che inciampare in un equilibrio che indebolisce tutti.

Il mito del “Caos” e lo scenario del “Giorno del Giudizio”

Premettiamo che di scenari di uscita dall’Euro ce ne intendiamo discretamente a Scenarieconomici, e ne abbiamo fatto un convegno, con importanti partecipazioni, fin dal 2014. Si trattava del “Piano B“, come uscire dall’euro, in alternativa al “Piano A”, cioè una riforma dell’Euro indirizzata alla crescita e alla stabilità. Un piano alternativo che prevedeva un’iscita ordinata, non caotica.

A questo puntoanche Brooks affronta l’obiezione principale: la fine dell’Euro non provocherebbe il caos sui mercati?

La sua risposta è netta: no, o almeno, è un rischio che va corso.

- Primo: se l’equilibrio attuale è negativo (e lo è), c’è un motivo inequivocabile per passare a qualcosa di migliore, non importa quanto sia costosa la transizione.

- Secondo: il costo della transizione è “endogeno”, dipende cioè da come si comportano i politici. Le attuali “profezie apocalittiche” di Italia e Spagna sul caos post-Euro sono, secondo lui, “solo una forma di negoziazione” per continuare a estrarre rendite (trasferimenti) dalla Germania. Una volta che Berlino staccherà la spina, vedrete come Roma e Madrid collaboreranno per minimizzare la turbolenza.

Ma cosa succederebbe, secondo l’analista, il giorno dopo la fine dell’Euro? Ecco lo scenario che disegna, che nelle sue intenzioni dovrebbe essere la “punizione” per i paesi mediterranei:

- Forti svalutazioni: Le nuove monete della periferia (Nuova Lira, Nuova Peseta) subirebbero una svalutazione immediata, che lui stima tra il 30% e il 40%, per “rettificare ciò che sarebbe dovuto accadere un decennio fa”.

- Crisi dei titoli di Stato e “Write-Downs”: I rendimenti dei titoli italiani e spagnoli schizzerebbero (lui ipotizza il 7-8%), tornando ai livelli della crisi del 2010/11. A quel punto, i debiti diventerebbero insostenibili, causando dei “write-downs” (svalutazioni, ristrutturazioni, default). Questi write-downs “salasserebbero le famiglie” che “fino a questo punto non erano disposte a contribuire” (cioè a pagare più tasse) per rendere il debito sostenibile. Sarebbe, in pratica, una mega-patrimoniale forzata.

- Azzaramento dei crediti TARGET2: La Germania dovrebbe rassegnarsi a scrivere una riga su circa 1.000 miliardi di euro di crediti che la Bundesbank vanta verso le banche centrali della periferia. Un prezzo che, secondo Brooks, Berlino pagherebbe volentieri pur di chiudere i “trasferimenti a tempo indeterminato”.

- Consolidamento bancario: Le banche della periferia, gonfiate da tassi artificialmente bassi, imploderebbero, portando a un’ondata di consolidamento “guidata dalle istituzioni del Nord”.

Il punto finale, per Brooks, è “inequivocabilmente migliore”: la periferia, dopo la purga, avrebbe monete svalutate che spingono l’export, e i write-down avrebbero finalmente creato lo spazio fiscale per “portare il proprio peso nella difesa dell’Europa”.

Caro Robin, hai fatto i conti senza l’OSTE (della nuova Banca d’Italia)

Il problema è che l’economia germanofilo gioca come se gli attori meridionali fossero di marmo e non in grado di stabilire una loro politica montaria autonoma. Prima di tutto non è detto che Italia e la Spagna non decidano una nuova “Unione monetaria latina”, magari includendo la Francia. La Germania organizzera, con i propri satelliti (Austria, Paesi Bassi, Belgio e, probabilmente, Slovenia e Croazia) una propria area monetaria.

Quindi il punto essenziale: lui descrive la svalutazione e l’inflazione come la “punizione” per i risparmiatori italiani. Non capisce, o finge di non capire, che quella è la soluzione.

In caso di rottura dell’Euro, la moneta dei paesi deboli svaluterà. Certo. Ma questa svalutazione porterà due effetti immediati: crescita (trainata dall’export) e inflazione leggermente superiore, importata.

Questi due fattori, crescita e inflazione, sono esattamente ciò che serve per rendere un debito sostenibile. L’inflazione, in particolare, è il modo più rapido ed efficace per ridurre il valore reale di uno stock di debito enorme.

“Ma i tassi d’interesse esploderebbero!“, grida Brooks. E perché mai?

L’unico motivo per cui i tassi italiani dovrebbero esplodere è se la nuova Banca Centrale nazionale si comportasse come la BCE: legata a regole suicide e senza un prestatore di ultima istanza. Ma se la nuova Banca Centrale, tornata sovrana, agisse in stile Bank of Japan o Federal Reserve (post-2008), potrebbe facilmente controllare la curva dei tassi, impedendone l’esplosione e finanziando la spesa pubblica a tassi bassi, mentre l’inflazione fa il suo “lavoro sporco” sul debito.

Sarebbe sufficiente tornare al “Mandato duale“, stimolo alla crescita e dell’inflazione, come avviene in tutto il mondo, tranne che nell’Area Euro. Sarebbe sufficiente porre obiettivi come inflazione sotto il 3% e disoccupazione sotto il 5% (o sotto il 7%, con criteri più realistici nella sua valutazione), per combinare i due fattori. Quindi sarebbe giusto tornare a un “Dialogo / coordinamento” fra Tesoro e Banca Centrale, non a una finta indipendenza, che poi è dipendenza da qualche ente esterno.

A quel punto, l’effetto non sarebbe devastante per l’Italia. Sarebbe devastante per la Germania.

L’industria tedesca, già messa in crisi dai costi energetici, si troverebbe un “Nuovo Marco” super-apprezzato (come ammette lo stesso Brooks) e verrebbe letteralmente “spiazzata” dalla concorrenza a basso costo proveniente dalla Nuova Lira, dalla Nuova Peseta e dal Nuovo Franco, perfino all’interno della stessa (ex) Unione Europea. Avremmo una ripresa degli scambi intra UE, ma questo non piacerebbe ai tedeschi.

Caro Robin Brooks, non ci sarà nessun default punitivo del debito italiano, spagnolo o francese. Avremo invece, finalmente, un periodo di crisi profonda per la Germania, che dovrà abbandonare il suo modello mercantilista basato su un cambio artificialmente basso e riallinearsi, abbandonando la propria supposta, e francamente irritante, superiorità morale ed economica.

Il letto di Procuste si romperà, e a farsi molto male sarà proprio colui che lo ha costruito.

Domande e risposte

Perché l’articolo sostiene che Italia e Spagna aiutano poco l’Ucraina? L’articolo cita l’analisi di Robin J Brooks basata sui dati del Kiel Institute. Questi dati mostrano che gli aiuti (militari e finanziari) impegnati da Italia e Spagna sono molto bassi se rapportati al loro PIL, specialmente in confronto ai paesi baltici. Brooks (e l’articolo) interpreta questo non come una mancanza di volontà politica, ma come la prova di una mancanza di “spazio fiscale”, cioè l’impossibilità di spendere a causa dell’alto debito pubblico perpetuato dalle regole dell’Euro.

Cosa significa “write-down” del debito e perché colpirebbe le famiglie? Un “write-down” (svalutazione o ristrutturazione) è una riduzione forzata del valore del debito. Brooks ipotizza che, con la fine dell’Euro, i tassi sui BTP italiani schizzerebbero, rendendo il debito insostenibile e costringendo a un default parziale. Poiché una quota significativa del debito pubblico italiano è detenuta dalle famiglie (direttamente o tramite fondi e banche), questo “write-down” agirebbe come una patrimoniale forzata, colpendo i risparmiatori che “non hanno voluto pagare più tasse” per ridurre il debito in modo ordinato.

In che modo la fine dell’Euro sarebbe un problema per la Germania e non per l’Italia? Brooks la vede come una “punizione” per l’Italia (crisi dei tassi e default). L’articolo ribalta la tesi: una “Nuova Lira” svalutata aumenterebbe la crescita (export) e l’inflazione, erodendo il valore reale del debito. Una nuova Banca d’Italia sovrana potrebbe controllare i tassi d’interesse (stile Giappone). Il vero problema sarebbe per la Germania: il “Nuovo Marco” si apprezzerebbe enormemente, distruggendo la competitività della sua industria e mandando in crisi il suo modello economico basato sull’export.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login