ImmobiliareUSA

La bolla degli uffici USA scatena il panico: tassi di morosità all’11,8%, peggio che nella crisi finanziaria

La bolla degli uffici USA scoppia ed è peggio del 2008: morosità all’11,8%. Smart working e tassi alti creano una tempesta perfetta. Anche palazzi nuovi e affittati (come quelli di HP) non riescono a rifinanziarsi: la crisi del “Extend and Pretend”.

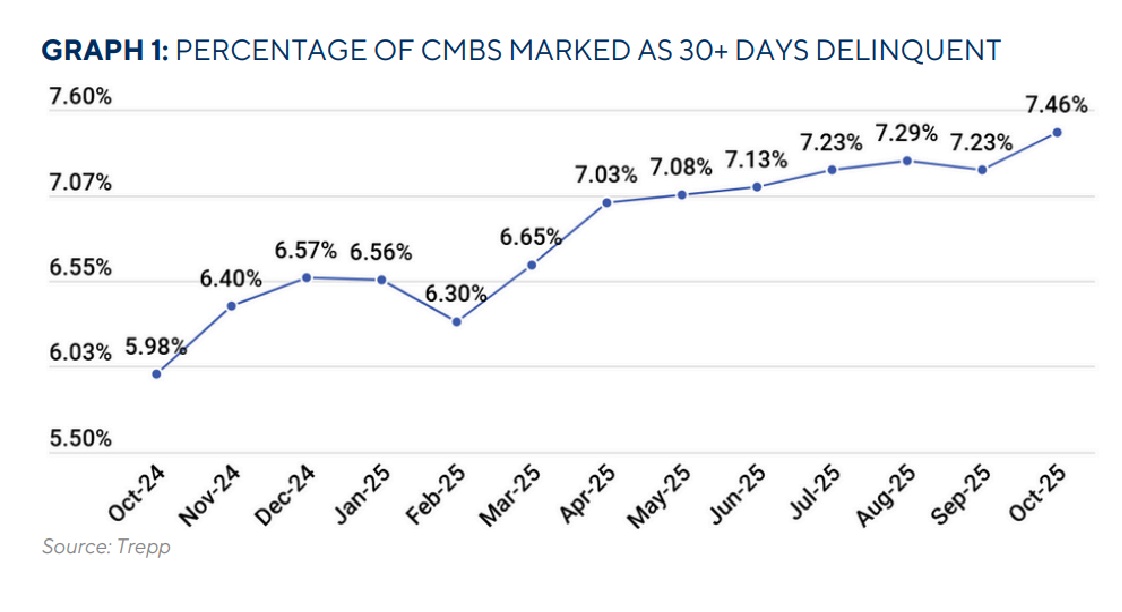

La situazione nel mercato immobiliare commerciale statunitense non è brutta: è peggiore della crisi finanziaria del 2008. Secondo i dati di Trepp, il tasso di morosità dei mutui su uffici cartolarizzati (i famigerati CMBS) è schizzato all’11,8% in ottobre.

Per mettere il dato in prospettiva, è oltre un punto percentuale in più rispetto al picco del tracollo post-Lehman. E pensare che solo nell’ottobre 2022, questo tasso era ancora a un tranquillissimo 1,8%. In soli tre anni, è esploso di 10 punti percentuali.

Cosa sono i CMBS e chi paga il conto?

I CMBS (Commercial Mortgage-Backed Securities) sono, in parole povere, obbligazioni vendute a investitori istituzionali (fondi pensione, assicurazioni, REIT, ecc.) che hanno come “garanzia” un pacchetto di mutui su immobili commerciali.

La parte interessante, come sempre, è capire chi paga. Le banche che hanno originato questi mutui sono fuori dai guai: hanno impacchettato il rischio e lo hanno venduto. Questa volta, a ingoiare le perdite sono direttamente gli investitori che hanno comprato questi titoli. In bocca al lupo.

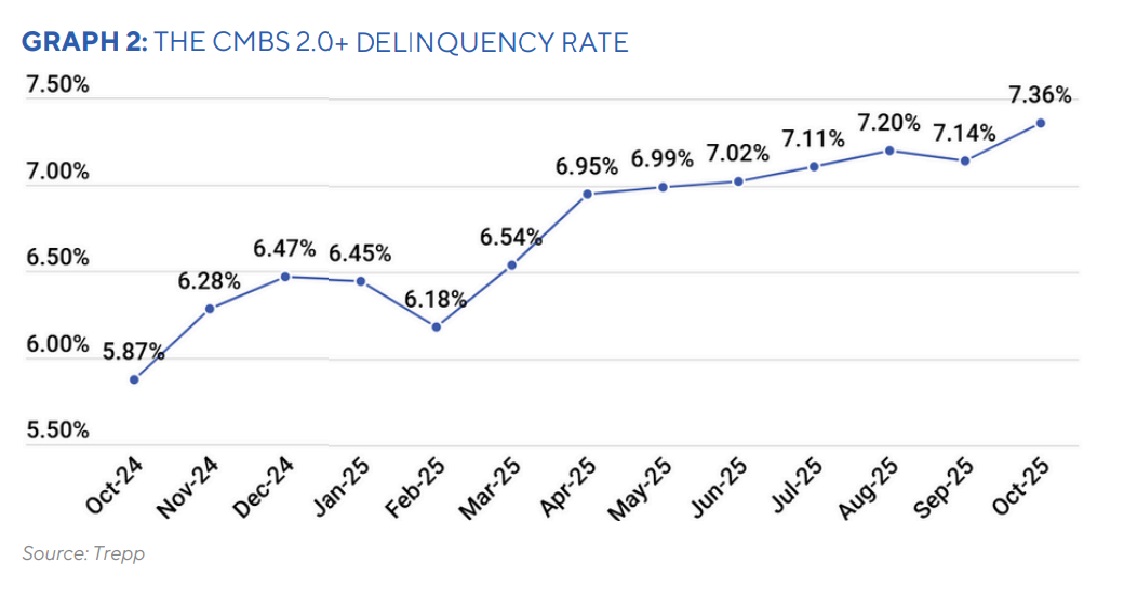

Per la verità ad essere colpiti non sono i CMBS in generale, che pure hanno visto un aumento nelle insolvenze che sfiorano l’7,5%, ma quelli specifici sugli uffici, che, come abbiamo scritto, sono all’11,8%, come riporta Trepp:

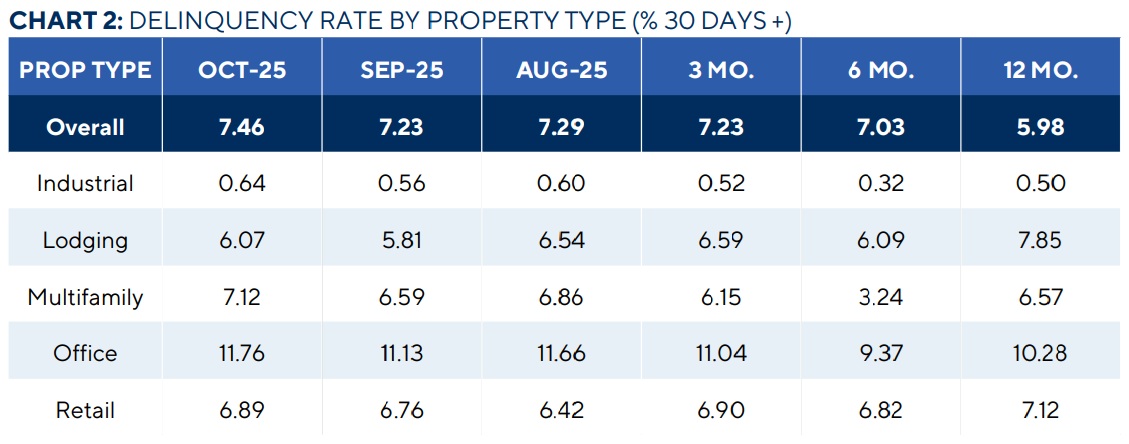

Se però analizziamo questi dati in profondità, scomponendo le diverse tipologie di immobili commerciali,, vediamo che gli immobili industriali hanno una insolvenza bassissima, ma gli uffici sono , come abbiamo detto oltre l’11%. Con questi livelli i titoli che hanno uffici in garanzia sono a rischio default.

La tempesta perfetta: Smart Working e Tassi Alti

Le cause del disastro sono sotto gli occhi di tutti. Da un lato, il tanto strombazzato “Ritorno in Ufficio” (RTO) si è arenato, con lo smart working che rimane una realtà consolidata. Questo ha innescato una “fuga verso la qualità” (gli immobili nuovi e premium) e un generale ridimensionamento degli spazi da parte delle aziende, schiacciando soprattutto le torri uffici più datate.

Ma, come vedremo, nemmeno il nuovo si salva, la crisi degli uffici è ovunque.

Non va meglio per il settore “multifamily” (grandi complessi residenziali in affitto), dove i CMBS hanno raggiunto un tasso di mora del 7,1%, il peggiore dal dicembre 2015. Anche qui i rischi iniziano adiventare importanti.

I nuovi “delinquenti”: quando il mutuo scade

Un prestito diventa “delinquente” (moroso) quando il debitore salta un pagamento o, cosa sempre più frequente, quando non riesce a rimborsare l’intero prestito alla data di scadenza (il cosiddetto “maturity default”).

Ecco alcuni esempi freschi di ottobre:

- $304 milioni – Bravern Office Commons (Bellevue, WA) Questo complesso di due torri da 70.000 mq, completato nel 2010, è ora vacante. Un tempo era interamente affittato a Microsoft, che nel 2023 ha annunciato che non avrebbe rinnovato il contratto. La proprietà, acquistata nel 2020 per circa $585 milioni e valutata $605 milioni, ha visto la sua stima crollare: Morningstar la valuta ora $268 milioni. Un “haircut” (taglio) del 56% in tre anni.

- $300 milioni – The Factory (Long Island City, NY) Questo prestito su un immobile da 100.000 mq è andato in “maturity default”. Originato nel 2020 con i tassi super-bassi dell’epoca, i mutuatari hanno usato tutte le estensioni possibili fino a ottobre, quando il nodo è venuto al pettine. L’occupazione è scesa al 73%. Come nota The Real Deal, mentre i grattacieli di lusso di Manhattan tengono, le aree “periferiche” (come Long Island City) faticano enormemente, con tassi di sfitto vicini al 27%.

La “cura” che non cura: Estendi e Fai Finta

La parte più ironica è come i prestiti vengano “curati” (tirati via dalla lista dei morosi). A volte avviene tramite pignoramento, ma molto più spesso si assiste al grande classico del “Extend and Pretend” (Estendi e Fai Finta di nulla). Si concede più tempo, si modifica il mutuo, si rinegozia la scadenza, spingendo il problema più in là.

L’esempio perfetto è il prestito da 96 milioni di dollari sull’HP Plaza a Spring, nell’area di Houston.

Attenzione: non parliamo di un rudere degli anni ’80. È un campus aziendale completato nel 2018, moderno, e affittato al 100% a HP Inc. fino al 2033. Eppure, anche questo prestito è andato in default di maturità questa primavera (non hanno rimborsato la maxi rata finale). La “cura”? Il mutuatario ha negoziato una seconda estensione della scadenza. Il prestito torna “corrente”, ma il problema del rifinanziamento rimane. Trepp riporta che “le discussioni sul rifinanziamento sono in corso”.

Il punto chiave è questo: la crisi non riguarda solo gli edifici vuoti. Anche immobili nuovi e pienamente affittati a inquilini solidi non riescono a rifinanziarsi ai tassi attuali, molto più alti. La bomba a orologeria dei “maturity default”, del fallimento al pagamento dell’ultima rata, è appena scattata, porterà a una crisi più ampia?

Domande e risposte

Cosa sono esattamente i CMBS e perché questo 11,8% è allarmante?

I CMBS (Commercial Mortgage-Backed Securities) sono titoli finanziari creati “impacchettando” un insieme di mutui su immobili commerciali (uffici, centri commerciali, condomini). Questi titoli vengono poi venduti a investitori. Il tasso dell’11,8% indica che quasi un ottavo di questi mutui sottostanti non sta pagando regolarmente o è insolvente alla scadenza. È allarmante perché supera i livelli della crisi del 2008, segnalando uno stress profondo nel mercato immobiliare commerciale, con perdite significative per fondi pensione e assicurazioni che detengono questi titoli.

Perché anche edifici nuovi e affittati, come l’HP Plaza, vanno in default?

Questi immobili non vanno in default perché l’inquilino non paga l’affitto, ma per “default di maturità”. Molti mutui commerciali non sono ammortizzati (come quelli per la casa), ma prevedono il pagamento di interessi e un’unica, grande rata finale (il “pallone”) alla scadenza. Con i tassi d’interesse schizzati alle stelle nell’ultimo anno, i proprietari non riescono a trovare un nuovo finanziamento (“rifinanziamento”) per pagare quel pallone. Anche se l’edificio è pieno e profittevole, il nuovo mutuo costerebbe troppo, rendendo l’operazione insostenibile.

Chi paga le perdite di questi default? Le banche sono a rischio come nel 2008?

No. A differenza della crisi dei mutui subprime del 2008, dove le banche erano piene di questi titoli tossici, questa volta le banche originatrici hanno per lo più cartolarizzato (venduto) il rischio. Come specificato nel testo, “le banche che hanno originato questi mutui sono fuori dai guai”. A subire le perdite sono gli acquirenti finali dei CMBS: fondi di investimento, fondi pensione, compagnie di assicurazione e altri investitori istituzionali. Il rischio si è spostato dal sistema bancario direttamente al mercato dei capitali.

Germania in crisi finanziaria: record di insolvenze e banche locali in crisi. Il prezzo della deindustrializzazione

Gas: addio Nord Africa, il futuro è a Sud. Il nuovo corridoio GNL Sub-Sahariano e la scommessa della Tanzania

Il disastro dei chip: L’Europa resta a secco mentre USA e Cina si spartiscono il futuro (e la RAM diventa oro)

Oltre Carnot: i motori quantistici rompono i limiti dell’efficienza termodinamica classica

You must be logged in to post a comment Login