Attualità

Immobili commerciali USA: primo calo nei valori potrebbe causare una valanga e coinvolgere le banche regionali

Il settore immobiliare commerciale (CRE) ha visto il crollo dei valori degli immobili. La situazione si aggrava perché le banche piccole e regionali sono la principale fonte di credito per i proprietari di immobili commerciali. Negli ultimi tre mesi, queste banche sono state l’epicentro delle turbolenze finanziarie e il CRE potrebbe esserne stata la causa.

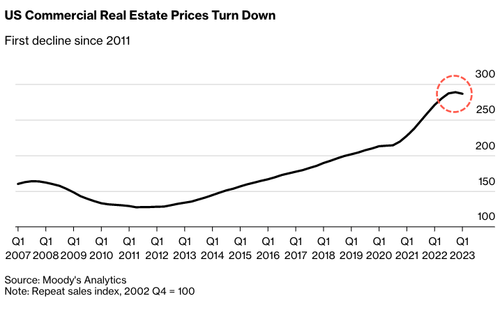

Bloomberg ha citato gli ultimi dati di Moody’s Analytics, secondo i quali i prezzi del CRE nel primo trimestre sono scesi per la prima volta in oltre un decennio. Un segnale inquietante, dato che la crisi delle banche regionali si è sviluppata tardivamente nel trimestre e ha poi innescato una stretta creditizia nel secondo trimestre.

Moody’s ha dichiarato che i registri delle transazioni dei tribunali hanno rivelato che il mercato del CRE è sceso di circa l’1% nel trimestre, guidato dalle residenze multifamiliari e dagli edifici per uffici.

Valori immobili commerciali

Secondo Lisa Shalett, chief investment officer di Morgan Stanley Wealth Management, ritiene che “il declino dei prezzi del CRE da picco a picco possa raggiungere il 40%, peggio che nella Grande Crisi Finanziaria“.

Shalett ha avvertito che: “Oltre il 50% dei 2.900 miliardi di dollari di mutui commerciali dovrà essere rinegoziato nei prossimi 24 mesi, quando i nuovi tassi di prestito saranno probabilmente aumentati di 350-450 punti base“.

Anche se non scartiamo la possibilità di un crollo così drastico dei valori dei mutui commerciali, è importante notare che la Federal Reserve probabilmente taglierà i tassi di interesse in caso di un tale declino.

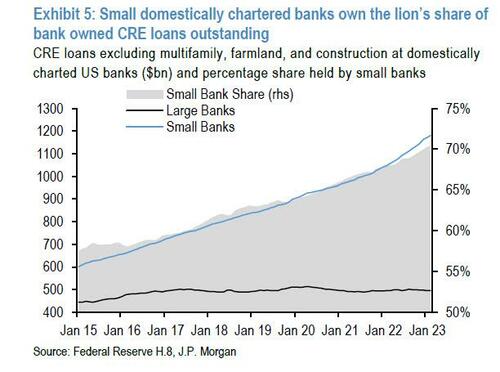

A complicare la questione c’è un’analisi di JPMorgan che mostra come le piccole banche abbiano fatto la parte del leone nei prestiti CRE rispetto alle banche più grandi. Come illustrato di seguito, a febbraio 2023, le piccole banche rappresenteranno ben il 70% del totale dei prestiti CRE, escludendo i prestiti multi-familiari, i terreni agricoli e i prestiti edilizi.

La settimana scorsa, nel rapporto semestrale sulla stabilità finanziaria della Federal Reserve, si leggeva: “L’entità di una correzione dei valori immobiliari potrebbe essere considerevole e quindi potrebbe portare a perdite di credito”.

Martedì scorso, il vicepresidente della Fed per la supervisione Michael Barr ha dichiarato ai legislatori di essere attento ai “rischi immobiliari commerciali”.

I cali dei prezzi arrivano mentre il fiasco delle banche regionali ha portato a un forte inasprimento degli standard di prestito. Ciò significa un massiccio rallentamento dell’estensione del credito bancario, rendendo più difficile il rifinanziamento per i clienti del settore immobiliare commerciale. E ciò che è peggio è il muro di scadenze del debito CRE di svariati trilioni di dollari nei prossimi cinque anni.

Si sta sviluppando un “circolo vizioso”, ha spiegato Paul Ashworth, capo economista nordamericano di Capital Economics. Il taglio al crredito commerciale deprimerà anche il credito al consumo che, a sua volta, porterà ad una riduzione delle vendite al dettaglio e a ulteriori diminuzioni del credito commerciale, e così via, sia al crack definitivo. Comunque le previsioni sono di un ulteriore calo del 10% dei prezzi.

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Secondo osservatorio Cpi, dopo intervento su accise, prezzo benzina è ai livelli tra i più bassi da 55 anni

Dal Golfo ai supermercati: Hormuz e l’effetto domino che gonfia prezzi e inflazione

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

You must be logged in to post a comment Login