FinanzaUSA

Il Tramonto delle “Magnifiche Sette”. Tesla è fuori, restano le “Big Six”. E intanto la Germania cerca energia nel deserto

Mercati in evoluzione: Tesla esce dal club dei giganti tech a causa di valutazioni irrealistiche. Restano in sei a guidare Wall Street. Intanto Takaichi trionfa in Giappone e Berlino progetta un maxi-cavo elettrico con il Nord Africa.

Siamo giunti alla fine di un’era narrativa. Per anni ci siamo abituati a parlare delle “Big Seven”, le sette sorelle della tecnologia che trascinavano da sole l’indice S&P 500 e l’immaginario collettivo. Ma i mercati, si sa, alla fine tornano ai fondamentali. È tempo di aggiornare il lessico finanziario: le “Big Seven” sono morte, lunga vita alle “Big Six”.

La notizia, che aleggiava da tempo nelle sale operative, è ora una certezza basata sui numeri. Il club esclusivo che domina Wall Street si è ridotto a sei membri: Amazon, Alphabet, Apple, Meta, Microsoft e Nvidia.

E la settima? Tesla ha lasciato il gruppo. O meglio, è stata accompagnata alla porta dalla dura realtà dei bilanci.

Perché Tesla non è più una “Big”

L’esclusione di Tesla non è un capriccio degli analisti, ma una questione di matematica finanziaria. Il titolo guidato da Elon Musk si è ormai scollegato da qualsiasi parametro di valutazione razionale, assumendo i contorni di un fenomeno quasi religioso più che aziendale: “Credo in Musk, quindi sono azionista”.

Tuttavia, la fede non paga i dividendi a lungo termine. I dati sono impietosi:

- Business delle auto elettriche in contrazione, soprattutto negli USA. Non è più il sicuro business del sicuro, senza rischi.

- Pipeline di nuovi prodotti vuota, almeno nel settore auto. Optimus, il probot atropomorfo, ha buone prospettive, ma è un settore completamente nuovo, dalle prspettive non semplici.

- Promesse sulla guida autonoma che restano, per ora, promesse.

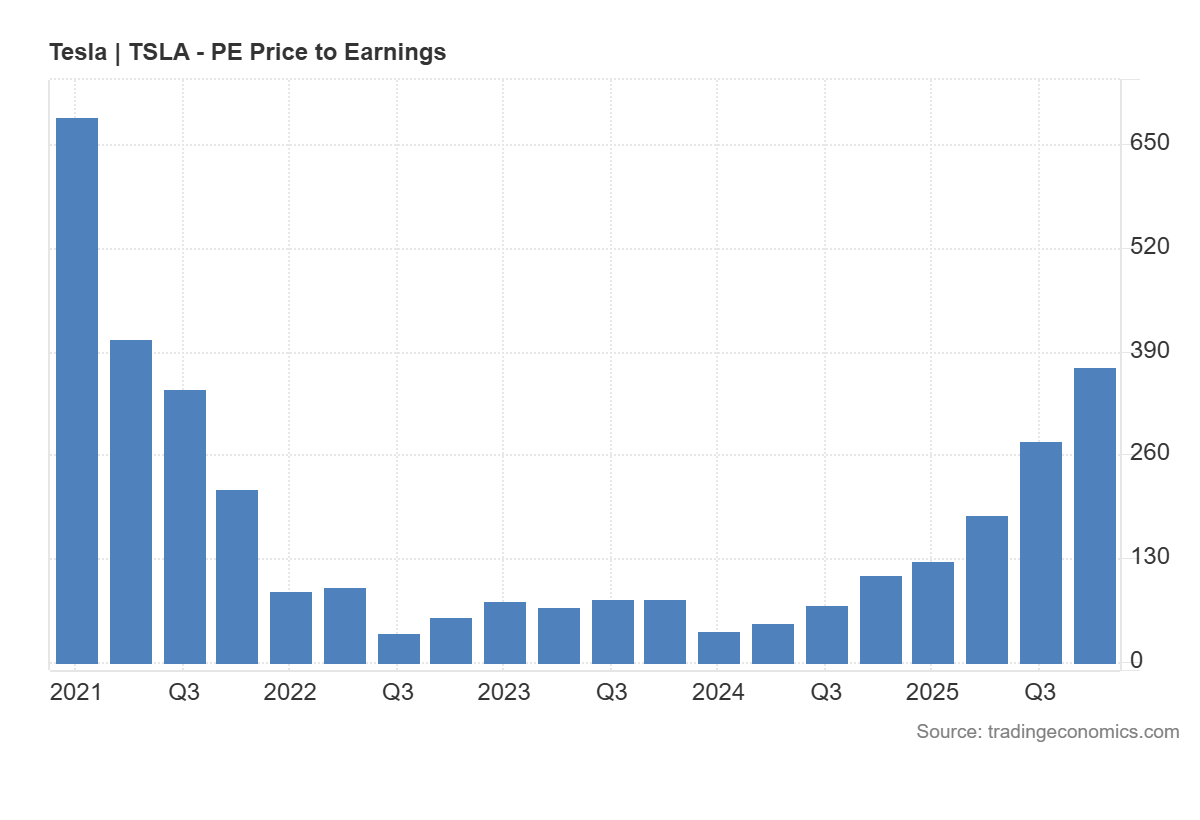

Il risultato è un rapporto Prezzo/Utili (P/E) di circa 400 basato sulle stime del 2025. Un valore elevatissimo, che indica una redditività dell’azienda troppo bassa.

P/E di Tesla, da Tradingeconomics

Nonostante le speranze riposte nel robot “Optimus” e in una rincorsa tecnologica su Waymo (Alphabet), per un investitore razionale che guarda ai fondamentali, Tesla è fuori scala.

Le “Big Six”: costose, ma reali

Al contrario, le superstiti “Big Six” mostrano una correlazione tra utili crescenti e prezzi di borsa. Dopo le recenti correzioni, le valutazioni sono scese a livelli che, per aziende “Growth”, non sono astronomici.

Ecco una sintesi delle valutazioni attuali (stime 2025):

| Azienda | Valutazione P/E (est. 2025) | Giudizio Scenarieconomici |

| Microsoft | 27,6 | Solida, cara ma giustificata |

| Nvidia | 44,1 | Alta, ma trainata dall’AI reale |

| Meta | 22,9 | La vera “occasione” del gruppo |

Meta appare paradossalmente come il titolo “value” del gruppo, con un P/E inferiore a 23, segno che il mercato ha forse penalizzato eccessivamente Zuckerberg rispetto ai flussi di cassa generati. Alla fine il social media produce utili, e questo sarà tenuto conto in futuro, in un modo o nell’altro.

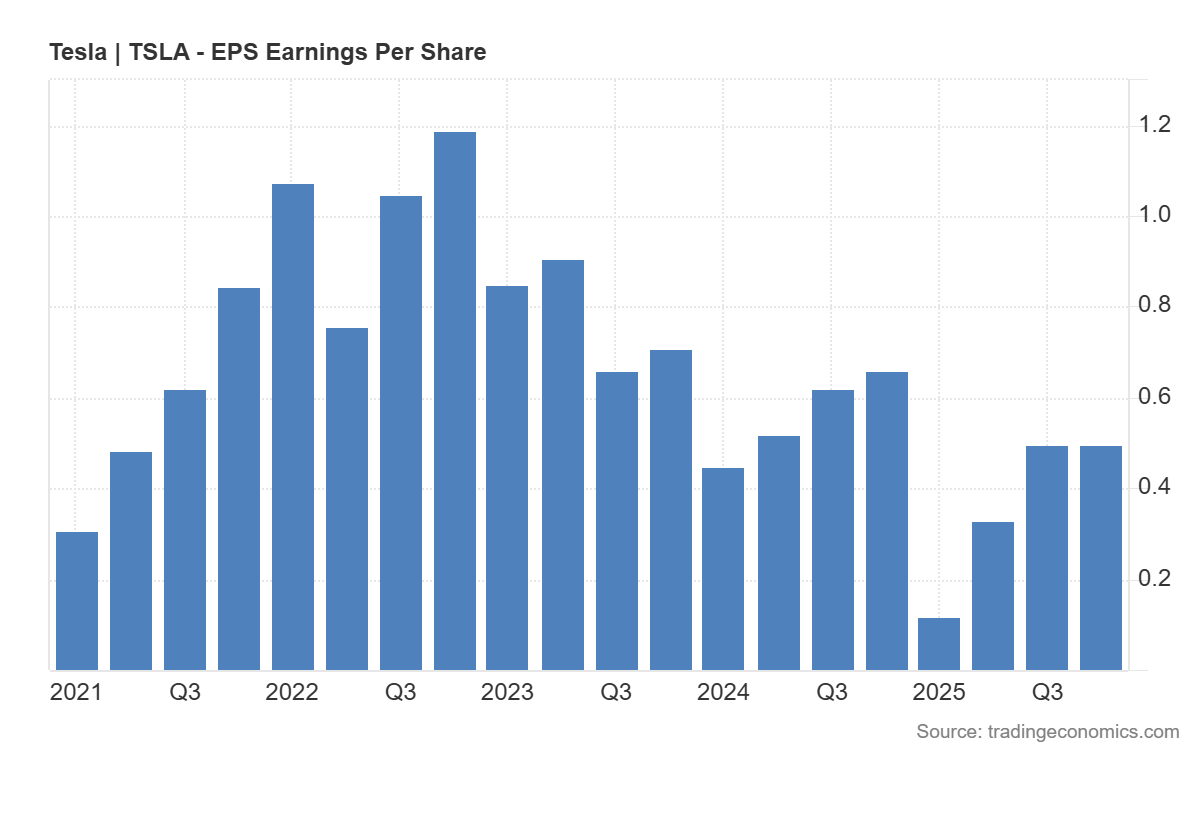

Quindi il problema di Tesla è oggettivo, terra terra, e legato ai mumeri, come quello degli Utili per Azione che non stanno decollando, anzi in questo momento sono piuttosto deludenti.

Tesla, utili per azione EPS – Tradingeconomics

Questo non significa che la situazione negativa proseguirà per semple, ma che sarà necessario attendere il successo di Optimus per poter, eventualmente rivedere il suo rientro fra le altre grandi società, e quindi il riformarsi del Big 7.

Il silenzio di Pechino e Mosca: perché nessuno vuole davvero difendere l’Iran

L’energia che non dorme mai: le micro-batterie nucleari DARPA e la fine della schiavitù dalla ricarica

L’attacco in Qatar infiamma il gas: TTF a +35%. L’Europa rischia la scarsità fisica nel 2027

Il vero shock energetico non è nel greggio, ma nei prodotti raffinati: in Asia inizia la distruzione della domanda

You must be logged in to post a comment Login