Crisi

Il ruolo delle banche tedesche nell’Eurocasino: c’è qualcuno che vuole davvero trovare una soluzione?

Pubblichiamo questo articolo di Voci dall’estero.

di Paolo Bortz

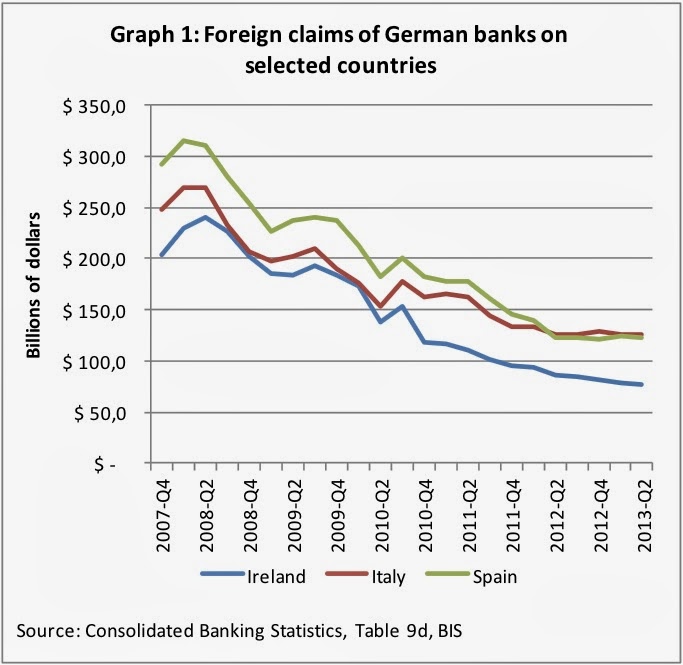

La prima indicazione che il peggio era ormai passato, è probabilmente stata il fatto che la Deutsche Bank non ha partecipato alla seconda operazione LTRO del febbraio 2012. Nel secondo trimestre del 2012, cioè il trimestre precedente all’annuncio di Draghi del programma OMT, i crediti delle banche tedesche nei confronti dei debitori spagnoli e italiani hanno toccato il minimo, e la tendenza al ribasso per quanto riguarda i crediti nei confronti dei mutuatari irlandesi è rallentata. Le banche tedesche hanno anche ottenuto tempo per l’attuazione dell’Unione bancaria e le sue diverse componenti. Qualunque siano i problemi che possono avere ora le banche tedesche, la loro esposizione verso i paesi europei in difficoltà non è ormai un problema importante, e forse non è affatto un problema. Ed esse non hanno alcun bisogno di fare prestiti a queste economie problematiche: hanno da alimentare un mercato immobiliare interno in pieno boom.

Il tempo di cui hanno goduto le banche tedesche per ridurre la loro esposizione al debito della periferia è stato ottenuto dal governo tedesco (in particolare dal Ministero delle Finanze tedesco), dalla Bundesbank e dalla BCE (soprattutto durante il mandato di Trichet). Incolpando “l’esplosione incontrollata della spesa” dei governi greco, spagnolo, irlandese e italiano, essi si sono rifiutati di riconoscere qualsiasi possibilità di ristrutturazione del debito. L’EFSF è stato implementato quando la Grecia era già in bancarotta, e l’aumento dei tassi di interesse (mentre gli investitori fuggivano dal paese) è stato utilizzato come una minaccia, al fine di forzare i governi ad attuare politiche di austerità. Lo sappiamo tutti. Conosciamo tutti la riluttanza della BCE ad agire come prestatore di ultima istanza, e quando poi hanno infine deciso che bisognava comprare un qualche debito, lo hanno fatto male. Confrontate quei risultati con l’annuncio dell’OMT: la BCE è riuscita ad abbassare i tassi di interesse senza necessità di acquistare effettivamente alcuna obbligazione.

Anche il default greco è rivelatore. Inizialmente esso fu chiaramente respinto; più tardi si decise che il debito pubblico greco nelle mani del settore privato doveva essere tagliato del 21%, successivamente il taglio passò al 50%, e alla fine si arrivò intorno al 70% del Valore Attuale Netto. Queste modifiche sono avvenute nell’arco di mesi.

La Bundesbank è stata la principale oppositrice a qualsiasi misura che potesse ragionevolmente aiutare (in un modo o nell’altro) i governi in difficoltà. In tutta onestà, essa neppure voleva questi paesi nell’eurozona fin dall’inizio. La Bundesbank si è opposta all’OMT, l’acquisto del debito pubblico, o perché esso era (nella sua interpretazione) esplicitamente vietato dal trattato di Maastricht, oppure perché ne violava “lo spirito”. Essa ha rifiutato l’idea che l’ESM potesse prestare direttamente alle banche (invece di prestare ai governi); sta rifiutando (o cerca di limitare) la supervisione delle banche tedesche da parte della BCE, e sta rifiutando qualsiasi possibilità di un fondo di redenzione a livello europeo, nel caso in cui servano soldi nella messa in liquidazione delle banche, senza gravare sui governi nazionali. Ha rigettato di concedere una licenza bancaria all’ESM. Questa posizione mira a preservare il vantaggio delle banche tedesche nei confronti delle concorrenti della zona euro, che sono paralizzate non solo per il cattivo stato delle finanze dei loro mutuatari ma anche, in periferia, dall’interazione con le finanze del settore pubblico, sia come debitrici, sia come possibili soccorritori.

Il governo tedesco, a sua volta, tiene più o meno la stessa linea della Bundesbank. Dopo tutto, a causa di questa crisi, il tasso di interesse che paga sul proprio debito è al minimo storico, il che gli consente un risparmio di circa 10 miliardi di euro. Le piccole e medie aziende tedesche, che sono al cuore del successo economico tedesco e un’importante fonte di voti per la CDU, pagano tassi di interesse inferiori quasi del 2% rispetto a quello che pagano le equivalenti, e altrettanto competitive, PMI italiane, per esempio. La Germania sta diventando la principale destinazione per i migranti giovani e preparati che vogliono fuggire dalla situazione cupa e disperata dei loro paesi. Il governo tedesco sta esplicitamente incoraggiando questa tendenza, peggiorando ulteriormente le prospettive di lungo termine delle economie che la subiscono. In un certo senso, è piuttosto difficile non arrivare alla conclusione che la Germania stia “rubando popolazione” alla periferia.

Ma ci son state un paio di circostanze in cui il punto di vista della Bundesbank e quello del governo tedesco si sono discostati. Abbastanza stranamente, in quegli episodi è sembrato che il Ministero delle Finanze fosse più d’accordo con la Bundesbank che con il Cancelliere. Uno di questi episodi è la controversia già citata, descritta nell’articolo di Der Spiegel, riguardante l’ammissione o esclusione dell’Italia dall’euro. L’altro evento importante è stato il voto nel Consiglio Direttivo della BCE relativo alla realizzazione del programma OMT.

Tale proposta fu accolta con un risultato di 23 voti a favore e 1 contrario. E i rappresentanti tedeschi sono 2. Joerg Asmussen, membro del comitato esecutivo, votò a favore dell’OMT, mentre Jens Weidmann, presidente della Bundesbank, votò contro. Ciò evidenzia, a mio avviso, che quando arriva il momento critico Angela Merkel è disposta (molto più di Schauble) a fare il minimo sforzo indispensabile per tenere in piedi l’eurozona.

La Bundesbank non ha intenzione di farlo. Non ne ha intenzione, perché le grandi banche tedesche non hanno più bisogno dell’eurozona. Non solo disapprovano le misure sul tavolo per regolamentarle, legate all’unione bancaria (anche se il governo tedesco sta combattendo con le unghie e con i denti per difenderle); non solo perché devono concentrarsi sul curarsi le ferite derivanti da altri casini (come la loro esposizione verso i derivati e le relative azioni legali negli Stati Uniti) e rafforzare i loro coefficienti patrimoniali: ma anche perché se, per esempio, la Grecia dovesse uscire dall’euro, potrebbero esserci nuove opportunità di acquisto di attività a un prezzo ancora più basso per realizzare enormi plusvalenze. In qualunque modo vada, loro vincono e la periferia perde.

Non discuterò dei benefici per i paesi periferici a lasciare l’eurozona, come le grandi banche tedesche (e la Bundesbank) vorrebbero. A mio avviso, questi vantaggi esistono e sono veri e concreti. Ma anche se le banche sono d’accordo su questo, i paesi periferici farebbero meglio a non aspettarsi alcun sostegno da parte delle banche tedesche. Esse non si opporranno ad ulteriori pacchetti di austerità, ma si opporranno a qualsiasi misura favorevole ai periferici. Le misure che risolverebbero la crisi dell’Eurozona mantenendo tutti a bordo, sono relativamente più facili da implementare, da un punto di vista strettamente economico, rispetto all’intero set di misure necessarie perché i paesi periferici lascino ordinatamente e con successo l’eurozona, diventando stati indipendenti. Tuttavia, la volontà politica di curare la crisi a Bruxelles (e a Berlino, e a Francoforte) è inesistente, e i punti di vista spaziano dal desiderio di continuare ad affamare i paesi in difficoltà al completo disinteresse per il loro destino.

WTO, il grande fallimento della globalizzazione: regole inutili e squilibri permanenti

Attacco a Ras Laffan: l’Iran colpisce il cuore del GNL qatariota. Quali rischi per l’energia globale?

L’attacco in Qatar infiamma il gas: TTF a +35%. L’Europa rischia la scarsità fisica nel 2027

Peter Thiel: La “Nuova Roma”, l’Anticristo e le Crisi del 2026

You must be logged in to post a comment Login