Politica

IL RISPARMIO MUORE- una petizione a tutela del risparmio degli italiani

Riceviamo e volentieri pubblichiamo una petizione lanciata dal nuovo movimento Azione Nazionale. Noi ospitiamo tutte le iniziative volte a salvaguardare l’autonomia ed il benessere nazionale, da qualsiasi parte giungano. Se avete iniziative popolari simili saremo ben felici di prenderle in considerazione.

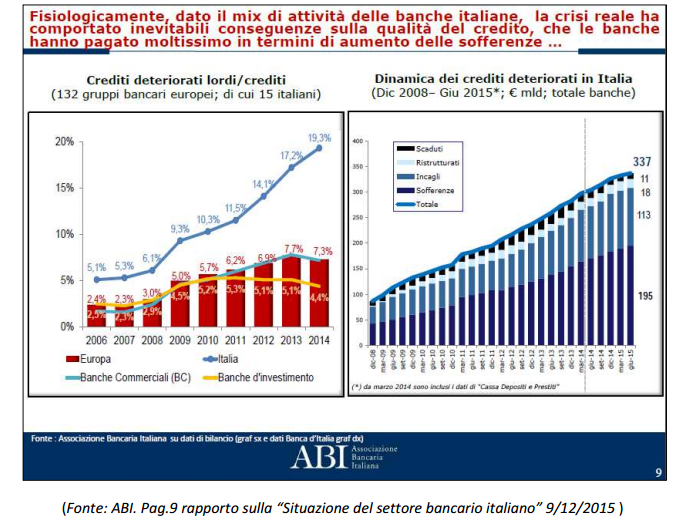

Il comportamento chiaramente intempestivo ed inadeguato del Governo Renzi nell’affrontare la crisi di Banca Popolare dell’Etruria, Cariferrara, Carichieti e Banca Marche, insieme ai palesi conflitti di interesse che dette realtà hanno evidenziato rispetto al sistema dei controlli, a Banca d’Italia ed alla stessa compagine governativa, rischia di provocare una grave crisi del sistema bancario italiano. E’ la prima volta dal 1930 che gli obbligazionisti subiscono perdite in una crisi bancaria. Le obbligazioni subordinate bancarie valgono circa 60 miliardi e con esse le banche finanziano molti dei loro bisogni. La liquidazione massiccia di questi prodotti rischiano di sfiduciare gli italiani e minacciano il risparmio di molte famiglie. Non bisogna dimenticare inoltre che le banche italiane hanno in pancia un ammontare di “crediti deteriorati” (i cosiddetti non performing loans) di oltre 200 miliardi di euro (erano circa 100 nel 2011, poi è arrivata la salvifica austerità di Monti e soci…) che pongono inevitabilmente criticità che vanno affrontate con lungimiranza, proprio agendo nella direzione opposta e cioè ripristinando la fiducia dei risparmiatori.

Abbiamo visto cosa ha significato in Grecia la “corsa agli sportelli” dei risparmiatori spaventati (il cosiddetto bankrun). Una situazione del genere porterebbe l’Italia, che ha rinunciato alla sua sovranità monetaria a favore della Bce, nel baratro. Come dar torto ai risparmiatori sfiduciati d’altronde se le vendite di detti prodotti sembrano in massima parte assolutamente inadeguate ai bisogni ed ai profili del cliente? Come non pensar male se molti bancari confermano di aver mentito ai clienti su pressione delle loro banche operando, loro e le loro aziende, in chiaro conflitto d’interessi? Come immaginare che clienti retail, non investitori qualificati, possano operare scelte consapevoli a fronte di prospetti illeggibili e di bilanci che spesso si rivelano, nei fatti, falsi?

Per rimettere un po’ di ordine al problema vitale del rapporto del credito con l’economia, occorre secondo noi agire su tre direttrici complementari: – Risolvere tempestivamente la crisi che si sta profilando; – Individuare le responsabilità – Riformare il sistema del credito 1) Risolvere tempestivamente la crisi che si sta profilando; IL RISPARMIO MUORE e con esso l’economia reale ridare fiducia alla gente e ribadire che le persone contano più della finanza e che dover essere al servizio del popolo e non viceversa le persone speculazione. Fonte: Il Fatto Quotidiano – 13 Dicembre 2015) Per rimettere un po’ di ordine al problema vitale del rapporto del credito con l’economia, tre direttrici complementari: Risolvere tempestivamente la crisi che si sta profilando; Individuare le responsabilità iformare il sistema del credito Risolvere tempestivamente la crisi che si sta profilando; IL RISPARMIO MUORE e con esso l’economia reale italiana ed i nostri concittadini. ridare fiducia alla gente e ribadire che le persone contano più della finanza e che del popolo e non viceversa le persone al servizio dell’economia Per rimettere un po’ di ordine al problema vitale del rapporto del credito con l’economia, italiana ed i nostri concittadini. Occorre ridare fiducia alla gente e ribadire che le persone contano più della finanza e che è l’economia a al servizio dell’economia e della Per fare questo occorre un provvedimento urgente: subito un Decreto che affronti l’emergenza perché si proceda con arbitrati a definire rimborsi ai clienti truffati, onde evitare le lungaggini della giustizia ordinaria perché molta gente è rimasta senza un euro e non può attendere, ma lo si faccia in fretta e soprattutto si stabilisca che in tutti i casi in cui la vendita è avvenuta a operatori non qualificati o istituzionali, per prodotti in cui la banca operava in conflitto d’interessi, questa sia da ritenersi inadeguata (e quindi nulla) sino a prova contraria invertendo l’onere della prova ed addossandola così alla parte che ha maggiori mezzi e risorse: la banca. Nello stesso Decreto si richieda poi il sequestro preventivo dei beni per tutti gli amministratori degli ultimi 5 anni delle banche che si è proceduto a salvare a garanzia di parziale ristoro per i risparmiatori truffati. 2) Individuare le responsabilità Un secondo piano del ragionamento riguarda le responsabilità da accertare. Se vi è stato il dissesto di queste banche, si richiede un’azione tempestiva di individuazione delle carenze dell’amministrazione interna ma anche dei sistemi di controllo delle banche coinvolte nel dissesto. A chi sono stati concessi i prestiti? I finanziamenti sono stati erogati a soggetti e imprese meritevoli o si è favorita una rete di clientele con favoritismi ad amici e parenti? Non dimentichiamo che le banche devono essere sorrette dai principi della sana e prudente gestione. Eventuali gestioni personalistiche dei finanziamenti porrebbero responsabilità gravi degli organi di amministrazione e controllo. Sul punto occorre sottolineare che i commissari delle banche possono agire, autorizzati da Banca d’Italia, per la dichiarazione d’insolvenza delle banche salvate, e possono essere contestati tutti i reati fallimentari, persino quelli di bancarotta. Inoltre, bisogna capire chi ha guadagnato con la trasformazione delle Banche popolari in società per azioni quotate. Simbolicamente occorre che chi aveva responsabilità dirette o di controllo, pensiamo ai vertici di CONSOB e Banca d’Italia, debba dimettersi proprio per rendere possibili ogni accertamento della verità e dei diversi gradi di responsabilità riguardo la situazione che si è venuta a creare. 3) Riformare il sistema del credito Occorre affrontare il tema complessivo della vigilanza e delle garanzie ai risparmiatori perché un sistema in cui i soldi della gente possono sparire in un attimo e le banche possono fare crack, è un sistema che non favorisce crescita ed investimenti. In tema di vigilanza l’attuale assetto di Banca d’Italia, come dicevamo, si è dimostrato ancora una volta inadeguato. La proprietà della Banca d’Italia è privata, e si è venuto a creare un sistema perverso in cui la vigilanza sulle banche è affidata alle banche stesse. Diciamo la verità: un mondo in cui la qualità del vino viene garantita dall’oste che lo vende sembra più uno scherzo che una cosa seria. Occorre che Banca d’Italia torni pubblica al 100%. Lo Stato deve vigilare sulle banche in maniera indipendente riaffermando il principio inderogabile della sovranità del politico sull’economico altrimenti la credibilità del sistema bancario crollerà con il rischio elevatissimo che, facendolo, trascini con sé l’economia reale ed il Paese tutto. Insieme a questo si stabilisca che le banche in difficoltà possano essere aiutate dallo Stato, ma che tale aiuto avvenga attraverso la cessione di quote di capitale allo Stato. Se questo a qualcuno sembra un provvedimento socialista farebbe bene a ricordare che Banche ed Aziende negli USA (che non pare sia un noto Stato Socialista) sono state salvate proprio in questo modo. Non è pensabile inoltre che lo Stato rinunci ad ogni funzione di influenza, attraverso la Banca centrale, sul sistema economico. Il tema della sovranità passa anche e soprattutto dalla possibilità di controllare le leve economiche e monetarie del proprio Paese. Noi crediamo che a detta sovranità si possa parzialmente derogare con l’adesione ad organizzazione sovranazionali ma che detta adesione sia accettabile nell’ambito di un discrimine certo e fondamentale: l’interesse nazionale dell’Italia. Per questo è necessario chiarire che o cambia tutto e, ad esempio, la BCE svolge fino in fondo il proprio ruolo oppure è assolutamente impensabile continuare a sostenere l’attuale configurazione in cui (per restare al tema) la banca emittente non garantisce il sistema bancario e il dogma dell’indipendenza delle banche centrali lascia nelle mani di un board di onnipotenti burocrati le sorti dell’intera Unione Europea. A questo punto le scelte sono due e non più rinviabili: o si procede (fra l’altro) a trasferire il ruolo di garante dei depositi che fu di Bankitalia alla BCE (unica in questo quadro a poter monetizzare gli eventuali bisogni del sistema) eliminando le vergognose norme sul bail-in che trasformano i cittadini nei veri garanti dell’operato delle banche con un’impostazione inaccettabile e si porta il controllo della Banca Centrale Europea sotto la politica (unica entità sottoposta al vaglio delle scelte democratiche e rappresentante degli interessi dei popoli d’Europa) con il chiaro mandato di finanziare la crescita dell’Unione, oppure si dovranno trarre le logiche conseguenze. Un’Unione Europea che fugge sistematicamente dai suoi doveri di solidarietà e collaborazione non è nell’interesse del popolo italiano e dell’Italia. Si ristabilisca, ancora, la separazione tra attività di Banca Commerciale ed Attività di Banca d’Investimento, separando così le banche che svolgono attività bancaria tradizionale da quelle che si occupano di attività d’investimento. Occorre infine rivedere i parametri con i quali le banche concedono il credito secondo i dettami di Basilea 2. Se da un lato questa crisi ci dice che non si può dare credito a tutti, è anche vero che spesso le piccole imprese sono le meno rischiose, ma sono queste sovente ad essere escluse dall’erogazione del credito. Non credito a pochi e potenti, ma credito equo a chi lo merita.

PETIZIONE POPOLARE PER FAR DIMETTERE IL MINISTRO BOSCHI, IL GOVERNATORE DELLA BANCA D’ITALIA VISCO E INTRODURRE NORME A TUTELA DEI RISPARMIATORI PREMESSO CHE: ● Il comportamento chiaramente intempestivo e i palesi conflitti di interesse del Governo Renzi e della Banca d’Italia, nell’affrontare la crisi di Banca Popolare dell’Etruria, Cariferrara, Carichieti e Banca Marche, rischia di mandare in frantumi il sistema bancario italiano, che, per la prima volta dal 1930, vede gli obbligazionisti subire perdite in una crisi bancaria; ● Le scelte del Governo di cancellare i crediti di migliaia di risparmiatori ha innescato una corsa alla vendita delle “obbligazioni subordinate”, che potrebbe essere il primo passo verso una “corsa agli sportelli” dei risparmiatori spaventati, oltre a rappresentare una palese ingiustizia nei confronti di cittadini colpevoli solo di aver seguito le indicazioni della propria banca di riferimento. I SOTTOSCRITTI CITTADINI ITALIANI CHIEDONO AL PARLAMENTO DI APPROVARE PROVVEDIMENTI PER: ● L’azzeramento immediato dei vertici della Banca d’Italia, a partire dal Governatore Ignazio Visco, e per sfiduciare il Ministro Maria Elena Boschi per evidente conflitto d’interessi; ● Istituire arbitrati per i cittadini che hanno perso i loro soldi, stabilendo per legge l’inadeguatezza dell’operazione e quindi la responsabilità delle banche sino a prova contraria quando la vendita di prodotti finanziari sia avvenuta in conflitto d’interessi nei confronti di operatori non qualificati o non istituzionali; ● Imporre, a garanzia di risarcimento dei risparmiatori truffati, il sequestro preventivo dei beni di tutti coloro che negli ultimi 5 anni hanno amministrato le banche commissariate; ● Prevedere la separazione per legge tra banche commerciali e banche d’investimento; ● Trasferire alla BCE il ruolo di garante dei depositi che fu di Bankitalia, eliminando le vergognose norme che trasformano i cittadini risparmiatori nei responsabili dell’operato delle banche.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Alluminio, rame e nichel russi fuori dai mercati dei metalli occidentali. Quali saranno le conseguenze?

India: iniziata la costruzione del più grande parco solare del mondo

Scholz va in Cina per spingere le sue aziende, ma c’è sfiducia

L’Invasione dell’Ucraina promossa dall’élite di Davos: l’Occidente stia in guardia (di Gianmarco Landi)