Vi presentiamo questo ottimo pezzo di Orizzonte48 nel quale vengono identificati e le ricadute positive del recente voto politico nel Regno Unito, in cui la vittoria schiacciante dei Conservatori di Bori Johnson cioè, principalmente, la possibilità di liberare notevoli risorse interne per lo svolgimento di investimenti e di politiche nazionali, in primis nella Sanità e nella Ricerca,

1. Il voto di ieri nel Regno Unito è di grande interesse e non tanto (o non solo) perché indica un sintomo della crisi dell’Unione europea: da questo punto di vista si tratta di una conseguenza quasi naturale della peculiarità della Gran Bretagna all’interno dei paesi-membri, tra i più (relativamente) “antichi” ed importanti.

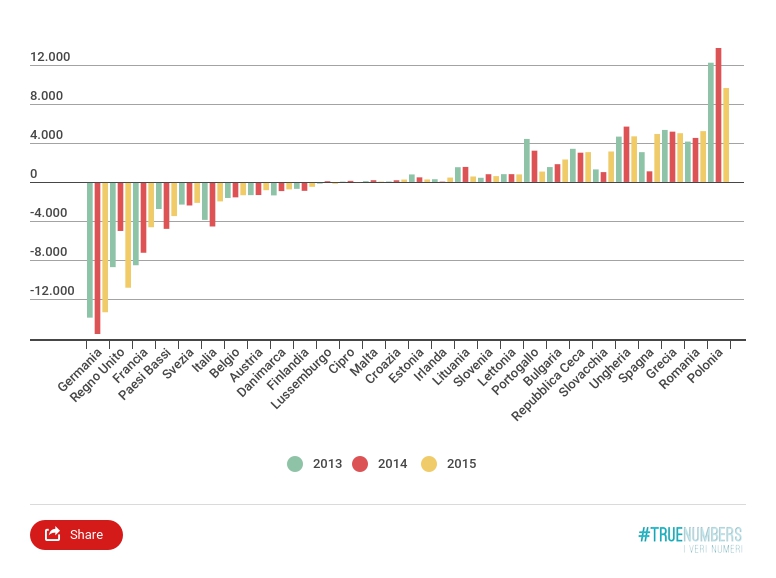

Basti al riguardo un’osservazione oggettiva: il Regno Unito è l’unico paese non appartenente all’eurozona che sia anche un (notevole) contributore netto al bilancio Ue (si pensi che invece, dentro l’eurozona, ad es; Spagna, Portogallo e Grecia permangono come percettori netti, avendo quindi un interesse strutturale alla “permanenza” del tutto opposto a quello del Regono Unito..e dell’Italia).

E questo pur avendo la Gran Bretagna fruito (a seguito di precedenti negoziati condotti dai governi britannici a tutela degli interessi nazionali) di un regime speciale di deroga, più favorevole(c.d. rebate), nel calcolo della sua contribuzione complessiva.

3. In altri termini, quale secondo contribuente netto, il Regno Unito, a seguito della mera Brexit, si ritrova a ad avere uno spazio di manovra di bilancio accresciuto di circa 10 miliardi di euro, pari a poco meno 0,4 punti di Pil, che può, senza alcun imposta o taglio di spesa aggiuntivi, risparmiare (per raggiungere un disavanzo di bilancio inferiore) o, appunto, convertire immediatamente in sgravi tributari o maggior spesa pubblica.

Inoltre, per il resto della contribuzione, diciamo la parte a “prestazione corrispettiva”, il Regno Unito disporrà di circa 0,7 punti di Pil di spazio fiscale, che potrà comunque destinare diversamente da quanto gli imponeva l’adesione ai programmi di spesa vincolati al bilancio Ue: potrà così, – e con l’aggiunta di 10 miliardi di risparmi “certi”, scegliere di incentivare maggiormente la ricerca scientifica, in finanziamento di start-up, o di imprese già esistenti, nei settori, come quello energetico e della mobilità, ritenuti strategici, o potenziare il proprio sistema sanitario pubblico o quello infrastrutturale, combattendo la povertà mediante la creazione pubblica di posti di lavoro.

Ed infatti, Boris Johnson, nella sua campagna elettorale ha molto enfatizzato questi temi – in particolare quello del rafforzamento della sanità pubblica-, relativi alla maggior capacità, derivante dall’uscita dall’Ue, di svolgere politiche fiscali e industriali più estese e più mirate alle esigenze del Paese.

Ed è questo, un aspetto di non secondaria importanza nella vittoria elettorale di Johnson, che non ha registrato alcuna eco, o traccia, in Italia, dove, come abbiamo visto, si tende in radice, nella comunicazione mediatica e “ufficiale“, a sottacere (o “rimuovere”) sia la realtà del nostro essere contribuenti netti all’Ue, sia l’aspetto della libertà di scegliere le specifiche priorità nelle politiche anticicliche e di rilancio della crescita che deriverebbero dal non essere più astretti dai programmi “one size fits for all” elaborati dal Consiglio Ue.

4. Di minor rilevanza è invece il voto britannico, – pacificamente interpretato appunto come una sonora sconfitta dei remainers –, sulla situazione italiana.

Uscire dall’Ue, non essendo membro dell’Unione monetaria, è un processo che, a stretto “diritto europeo” (se pure questa locuzione ponga capo a un quid sistematico, nonché comprensibile per i cittadini comuni), risulta ben più semplice e incontra meno resistenze (per lo meno “di facciata” o “per presa di posizione”) negli altri partners.

Le difficoltà triennali incontrate dalla Brexit, infatti, sono imputabili essenzialmente al “fronte interno”, cioè al predisporsi delle forze politiche presenti al governo (con la May), e complessivamente in parlamento, ad una posizione ambigua e ondivaga sulla volontà di arrivare comunque ad attuare il risultato emerso dal referendum.

5. Non di meno, – svolte queste osservazioni relative alla convenienza economica (per così dire fiscale), accomunante, e ad alla tradizione storico-politica connessa alla diversa posizione interna alla stessa Ue, invece divergente –, l’interpretazione delle elezioni britanniche come conferma quasi plebiscitaria della Brexit, ci rammenta alcuni altri elementi di diritto circa la posizione di Stato appartenente all’eurozona, elementi direttamente derivanti da espresse disposizioni dei trattati o del diritto europeo e che è bene rammentare:

a) l’Unione europea non coincide con l’Unione monetaria e la condizione di Stato-membro della prima non obbliga ad aderire alla seconda (si veda qui, e in particolare il punto 4, secondo una lettura confermata anche dal prof. Guarino, pagg. 4-10, e fondata sulla lettera univoca del paragrafo 4 dell’art.3 del TUE);

b) l’adesione all’eurozona è invece il presupposto vincolante del c.d. fiscal compact, per gli Stati della sola eurozona (art.14, par.5, del trattato stesso, v. qui, p.5): il fiscal compact, infatti, non vincola pleno jure gli Stati-membri Ue che non appartengano all’EZ, fino a quando non aderiscano formalmente alla stessa (quindi, prima dell’adesione, non gli si applica la procedura di infrazione ex art.126 TFUE, ove gli stessi, pur essendo eventuali parti dell’accordo intergovernativo del fiscal compact, violino la regola del deficit e/o del debito pubblico, rimanendo solo soggetti a un processo di monitoraggio non sanzionatorio da parte della Commissione; v.art. 139 TFUE che denomina tali paesi “con deroga”);

e) infine, anche l’ESM si applica ai soli paesi dell’eurozona e, cosa più importante, nella sua versione attuale, conferma come l’adesione all’euro non sia un obbligo gravante sugli Stati-membri che non vi abbiano aderito, e, inoltre, che la stessa adesione all’ESM non sia affatto obbligatoria, ma condizionalmente ritenuta auspicabile, per gli stessi membri dell’eurozona.

e1) In tal senso milita anzitutto il fatto che, per poter istituire l’ESM sia stata adottata una decisione unanime modificativa del trattato (aggiungendovi l’art.136, par.3), e che il Fondo, e la sua riforma, siano frutto di un accordo intergovernativo: cioè di un (ulteriore) consenso unanime di cui non ci sarebbe stato bisogno se l’istituzione del Fondo fosse stata prevista come obbligatoria anzi che, com’è nell’art.136, par.3, come “facoltativa” (“possono istituire“).

e2) E un’indicazione di grande attualità, confermativa di questa (evidente) interpretazione letterale, la si ritrae dallo stesso testo della riforma ESM (specialmente se visto nella sua originaria versione in inglese), nello stesso originario “considerando (7)“:

(7) Tutti gli Stati membri della zona euro diventeranno membri del MES. Per effetto dell’adesione alla zona euro, lo Stato membro dell’Unione europea dovrebbe diventare membro del MES con gli stessi diritti e obblighi delle parti contraenti.

5.1. Risulta evidente che gli Stati membri della zona euro “diventeranno” membri del MES, perché gli hanno dato vita trovando l’accordo unanime originario del 2 febbraio 2012, e quindi il testo dell’accordo non può che prendere atto della sua base di volontà costitutiva degli Stati stessi; tuttavia, qualora uno Stato-membro dell’Ue aderisse alla zona euro (per sua scelta facoltativa e comunque non sanzionata dai trattati), dovrebbe e non “dovrà” diventare membro del MES: proprio perché anche entrando nell’eurozona non si è vincolati, in virtù dell’art.136, par.3, a essere parte di un distinto accordo intergovernativo previsto come facoltà (e non obbligo) dallo stesso art.136.

Il che riguarda a pieno titolo l’Italia nella sua eventuale volontà di prestare il suo consenso alla riforma: nessuno la può obbligare.

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.