CinaEconomia

Il “Panda” che morde il Dollaro: la Cina accelera sull’internazionalizzazione dello Yuan attraverso i titoli di debito

I “Panda Bond” sono l’arma non troppo segreta di Pechino per sfidare il dollaro. Con emissioni record nel 2024, sempre più paesi (anche europei) li usano per finanziarsi a basso costo, bypassando il sistema USA. Ma la strada per detronizzare il biglietto verde è ancora lunga.

La Cina non molla. Da anni Pechino cerca di ridurre la sua dipendenza cronica dal dollaro e, al contempo, di elevare lo yuan a (remota) alternativa globale. Sappiamo tutti che scalzare il “biglietto verde” è un’impresa quasi impossibile, visto il divario abissale che permane non solo con il dollaro, ma anche con l’euro. Eppure, Pechino sta giocando una delle sue carte migliori, registrando tre anni consecutivi di emissioni record: i “Panda Bond“.

Ma cosa diavolo sono? Come spiega Deutsche Bank, i “Panda Bond”, lanciati nel lontano 2005, sono semplicemente titoli di debito emessi in yuan (RMB) sul mercato cinese, ma da entità estere. Chiunque: filiali di società cinesi all’estero, aziende (anche tedesche o francesi), istituzioni o governi stranieri. In pratica, si va a chiedere soldi ai cinesi, nella loro valuta.

L’accelerazione geopolitica

Sebbene siano apparsi quasi due decenni fa, per anni sono stati poco più di un vezzo esotico dalla crescita lentissima. La vera svolta, come spesso accade, è arrivata con il mutare del quadro geopolitico.

Il 2023 è stato l’anno decisivo. Con l’impatto della guerra in Ucraina, la crescente paura delle sanzioni statunitensi (che colpiscono chiunque usi il dollaro in modo non gradito a Washington) e i costi di finanziamento tutto sommato favorevoli offerti da Pechino, la Cina ha premuto l’acceleratore. Le “tensioni geopolitiche”, come nota Deutsche Bank, sono state il vero motore, più delle “normative più chiare” che pure hanno aiutato.

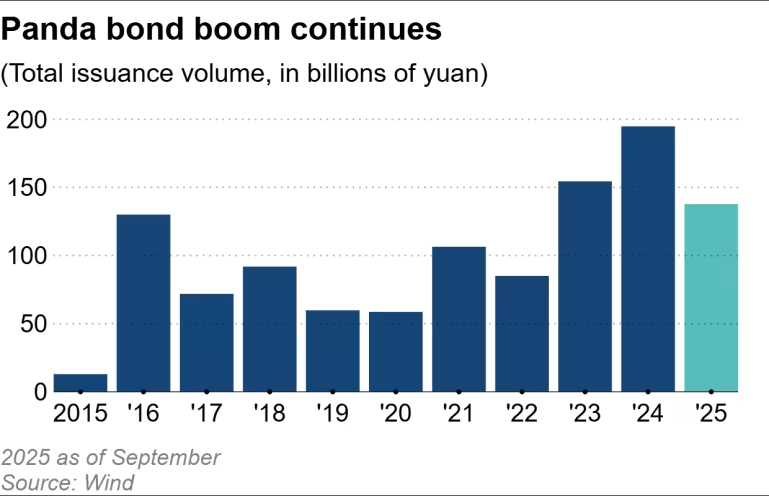

Crescita Panda Bonds e parziale 2025

I numeri del 2024 sono chiari: S&P Global riporta un’emissione record di 23,5 miliardi di dollari (circa 194,8 miliardi di yuan). E la lista dei “clienti” che bussano alla porta di Pechino si allunga:

- L’Indonesia ha ammesso che il suo ministero delle finanze è pronto a emettere debito in yuan.

- In Europa: Ungheria, Portogallo, Polonia e Slovenia hanno già usato questa via a livello nazionale.

- L’Egitto è stato il primo paese africano a utilizzarli nel 2023.

- Il Kenya pianifica di finanziare diversi progetti bloccati proprio attraverso i Panda Bond.

- Si aggiungono diverse aziende francesi, tedesche e canadesi.

Il potere del Panda: perché conviene?

Il successo di questi strumenti sta nella pura convenienza. Come nota Judy Lee, partner di Appleyby a Hong Kong, si tratta di uno strumento strategico che fa il paio con i massicci acquisti di oro per svincolarsi dal dollaro.

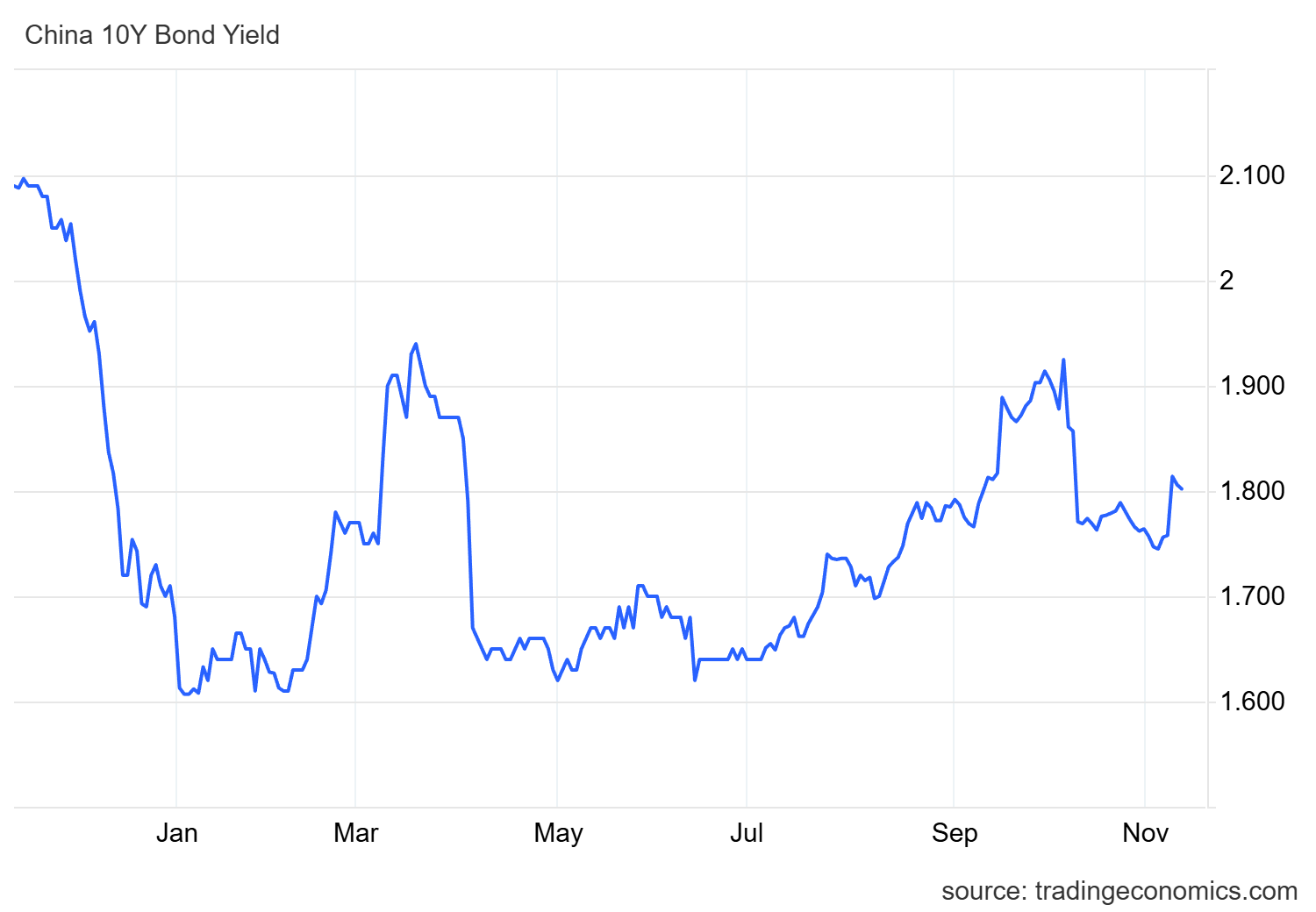

Attualmente, i tassi di interesse in Cina sono bassi. “Il rendimento dei titoli di Stato cinesi a 10 anni è stato costantemente inferiore a quello dei titoli di Stato statunitensi e il divario dei tassi di interesse è in costante aumento”, sostiene Lee. Ecco il grafico del rendimento dei titoli di stato decennali cinesi:

Per chi deve indebitarsi (come un governo o un’azienda), emettere in Panda Bond significa tre cose:

- Sfruttare i bassi tassi di interesse cinesi.

- Ottenere costi di finanziamento complessivamente minori.

- Diversificare la propria base di investitori, attingendo al vasto mercato domestico cinese.

Il problema è proprio nei bassi rendimenti, collegato alla svalutazione dello Yuan rispetto al dollaro, che rende il possesso del titolo pericoloso. Può però essere utile se utilizzato nella gestione della liquidità in Yuan, per chi ha dei pagamenti in corso o potenziali verso la Cina.

L’assalto (finora) fallito allo Yuan

Nonostante questi sforzi, la strada per l’internazionalizzazione dello yuan è terribilmente in salita. La Cina vuole che la sua valuta circoli fuori dai suoi confini, ma manca (o meglio, manca la volontà politica di crearla) un’infrastruttura finanziaria veramente aperta.

I dati del FMI e di SWIFT sono impietosi e mostrano un ruolo ancora marginale del Renminbi:

| Metrica | Quota dello Yuan (RMB) | Confronto (Dollaro/Euro) |

| Riserve valutarie globali (FMI) | 2,14% | N/A (Dollaro dominante) |

| Transazioni globali (SWIFT) | 2,88% | Dollaro: 47% / Euro: 23% |

Addirittura, sia la sterlina britannica che lo yen giapponese superano ancora lo yuan nelle transazioni. Un paradosso notevole, se si pensa che, secondo un rapporto della Federal Reserve, la Cina è responsabile del 25-30% delle entrate commerciali internazionali globali.

Il dilemma cinese: controllo vs internazionalizzazione

Il vero ostacolo? Lo dice chiaramente la Banca dei Regolamenti Internazionali (BRI): “l’imperfetta apertura dei suoi mercati finanziari e dei capitali”.

La Cina si trova di fronte a un dilemma classico: vuole che la sua valuta diventi internazionale (per ridurre il rischio-dollaro), ma non vuole (ancora) rinunciare al controllo ferreo sui movimenti di capitale, temendo la volatilità.

I Panda Bond servono proprio a questo: sono una porta di accesso controllata. Le entità straniere si legano al sistema cinese, creando liquidità in RMB e promuovendone l’uso. A questo si aggiungono misure parallele come gli accordi di swap valutari (molto usati in Africa e America Latina) e lo sviluppo della valuta digitale di banca centrale (CBDC), l’e-CNY.

L’obiettivo di Pechino? La Banca Popolare Cinese stima che entro il 2035 lo yuan possa gestire il 15-20% dei pagamenti globali, superando la sterlina e forse rivaleggiando con l’euro. Un traguardo ambizioso, che passa per la via (apparentemente) docile del Panda.

Domande e risposte

Cosa sono esattamente i Panda Bond e chi li usa? I “Panda Bond” sono obbligazioni denominate nella valuta cinese (yuan/RMB) ma emesse sul mercato interno cinese da entità straniere. In pratica, un governo estero (come l’Egitto o la Polonia) o un’azienda straniera (come una società tedesca) chiede un prestito direttamente agli investitori cinesi, nella loro valuta. Servono a queste entità per raccogliere capitali e alla Cina per aumentare l’uso internazionale dello yuan.

Perché un paese europeo o un’azienda tedesca dovrebbe emettere debito in Yuan? Principalmente per convenienza e strategia. Attualmente, i tassi di interesse in Cina sono più bassi rispetto a quelli negli Stati Uniti o in Europa, quindi i costi di finanziamento sono inferiori. Inoltre, permette di diversificare gli investitori. Infine, in un clima di tensioni geopolitiche, legarsi al sistema cinese può essere visto come un modo per ridurre la dipendenza dal dollaro e dal sistema finanziario statunitense, vulnerabile a sanzioni.

Se la Cina è così potente, perché lo Yuan è ancora così poco usato nel mondo? Il problema principale è il controllo dei capitali. La Cina non permette ancora la libera entrata e uscita dei capitali dal paese come avviene per il dollaro o l’euro, perché teme l’instabilità finanziaria. La Banca dei Regolamenti Internazionali (BRI) definisce i suoi mercati “imperfettamente aperti”. Senza la piena convertibilità e un mercato dei capitali aperto e liquido, nessuna valuta può diventare una vera riserva globale, anche se l’economia che la sostiene (come quella cinese) è enorme.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Sanzioni alla Russia: così l’Europa si fa male da sola

Germania: contro il “caro-pompa” arriva il tetto ai rincari giornalieri. Fine dei giochi per le multinazionali?

Nucleare in formato container: Ampera sfida la burocrazia con il micro-reattore a torio e particelle TRISO

You must be logged in to post a comment Login