Attualità

Il “Lungo Addio” di Draghi potrebbe ritardare l’aumento dei tassi BCE. Qualche mese in più di vita per l’Unione

![]()

Un interessante articolo di Reuters parla del fatto che, pur essendo chiuso il QE da parte della BCE ed essendo quindi cessato ogni stimolo monetario, anzi essendo iniziato il calo degli attivi della Banca Centrale, potrebbe essee ritardato l’aumento dei tassi previsto (non si sa bene da chi) almeno a fin dopo la fine del mandato di Draghi.

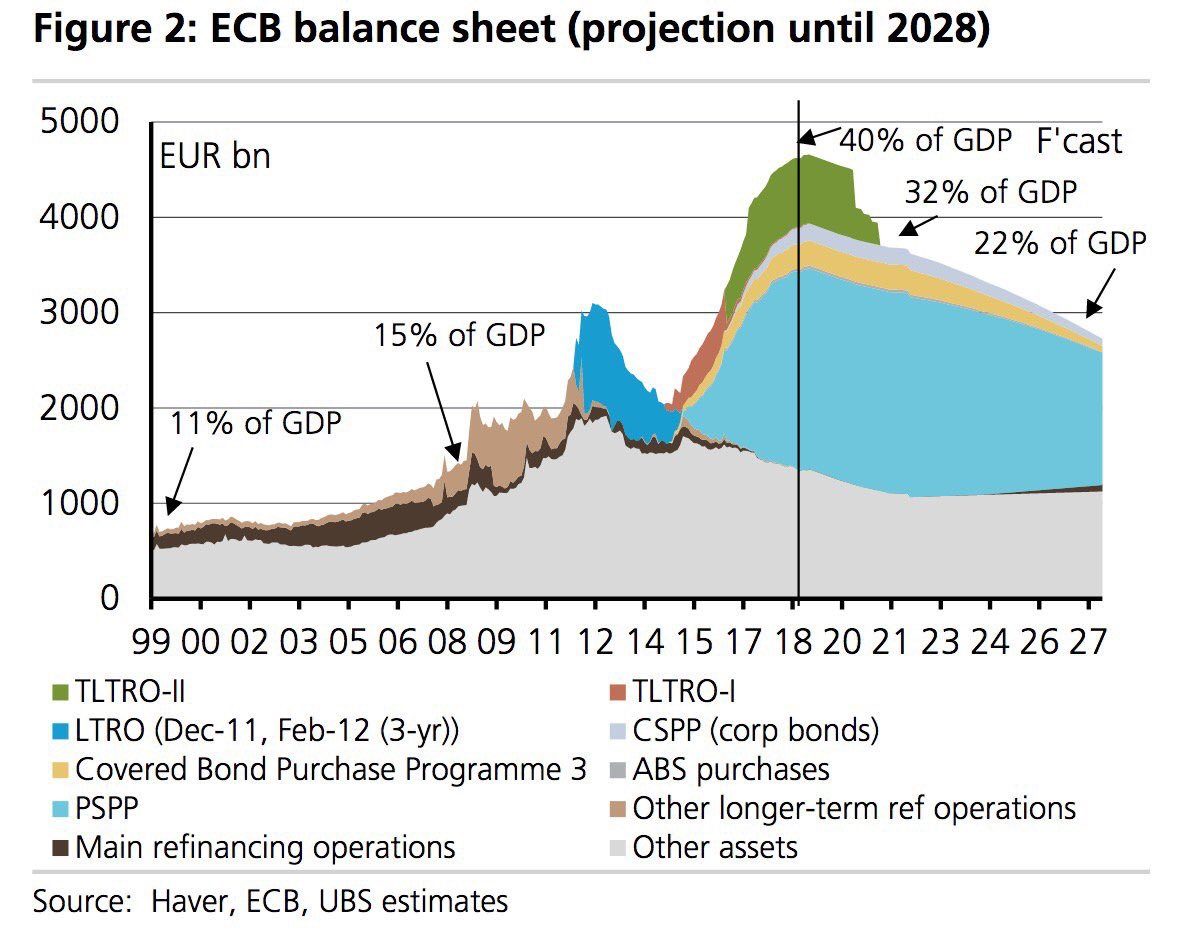

Facciamo notare che l’attivo della BCE per la prima volta ha ridotto il proprio attivo, operando, oggettivamente, una stretta monetaria:

Il primo leggero calo è legato al rimborso di titoli acquisiti durante la presidenza Trichet, che non verranno rinnovati. Comunque si tratta di un primo, piccolo, passo di stretta monetaria. Ben altri, molto più forti, sono prevsti per il futuro, come si può facilmente notare.

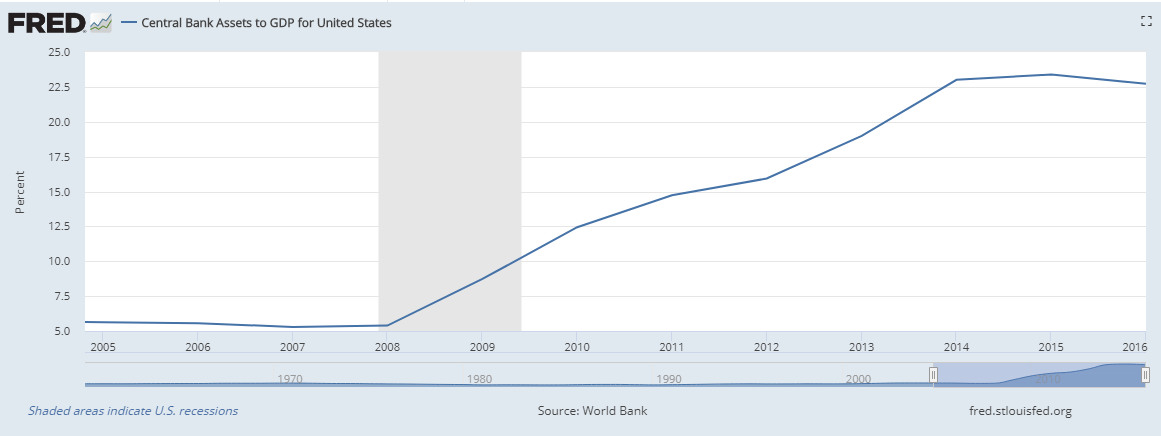

Siamo al 40% del PIL dell’area euro come attivi. Non esiste una dimensione “Ottimale” degli attivi di una banca centrale, tutto dipende dall’economia e dall’inflazione. Ad esempio negli USA gli attivi della FED sono il 22% del PIL

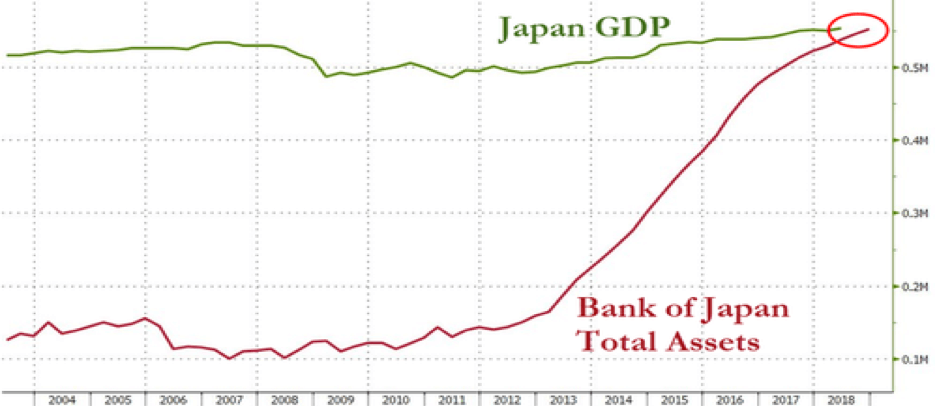

Ma la Bank of Japan ha un attivo che è pari al 100% del PIL

Mentre la Banca Nazionale Svizzera ha un attivo che è 125% del PIL ancora più elevato. L’attivo dovrebbe dipendere dagli obiettivi di inflazione che dipendono dal sistema economico. Kuroda, governatore della BoJ, non riesce più a convincere i Giapponesi che sia possibile un elevato obiettivo inflazionistico.

Fissare ora sia la stretta monetaria sia l’aumento dei tassi, senza considerare gli eventi futuri, è una sorta di “Whatever it takes” al contrario, in quanto verrà ad incrementare le tensioni interne all’area qualsiasi sia l’andamento del’inflazione core e della crescita in futuro. Una situazione sensibile come l’attuale forse richiederebbe un po’ più di

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Alluminio, rame e nichel russi fuori dai mercati dei metalli occidentali. Quali saranno le conseguenze?

India: iniziata la costruzione del più grande parco solare del mondo

Scholz va in Cina per spingere le sue aziende, ma c’è sfiducia

La Cina presenta l’auto a batteria semi solida con 1000 km di autonomia e che costa come un VW ID4