Analisi e studiEconomia

Il lento declino del dollaro: le banche centrali diversificano, ma non fuggono dal biglietto verde

La quota del dollaro nelle riserve globali scende al minimo dal 1994 (56,8%), ma non c’è nessuna fuga. Le banche centrali accumulano valute minori e oro, avvertendo gli USA sui rischi insostenibili dei “Deficit Gemelli”.

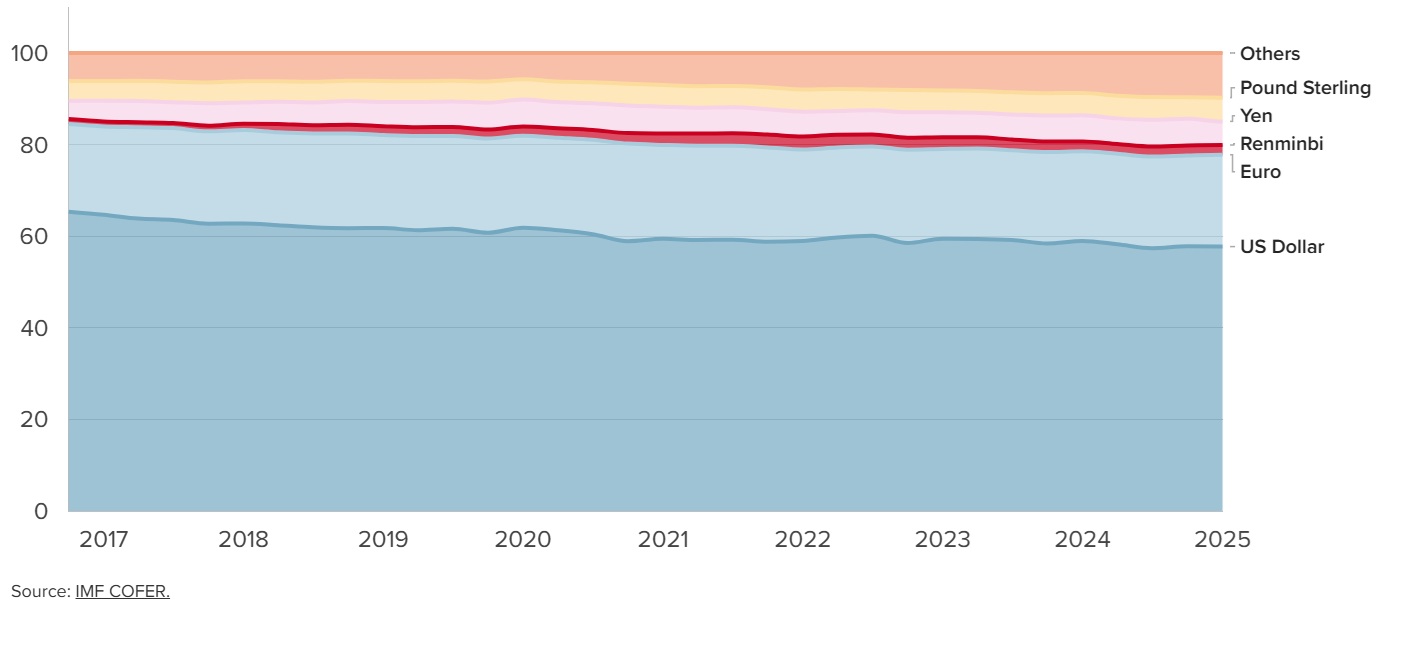

Il dollaro americano sta perdendo il suo dominio assoluto sui mercati finanziari globali? A leggere certi titoli catastrofisti si direbbe di sì, ma la realtà dei numeri ci offre una prospettiva molto diversa e decisamente più sfumata. Secondo gli ultimi dati del Fondo Monetario Internazionale (FMI) relativi alla composizione valutaria delle riserve ufficiali (COFER) per il quarto trimestre del 2025, la quota di asset denominati in dollari è scesa al 56,8% del totale globale. Si tratta del livello più basso registrato dal lontano 1994, un dato che fa sicuramente riflettere, ma che necessita di essere decodificato senza entusiasmi per la “Dedollarizzazione”.

Ecco un grafico che mostra l’andamento di queste riserve nel tempo:

Riserve in dollari

Nessuna fuga, solo un cambio di denominatore

È fondamentale sfatare subito un mito: le banche centrali estere non stanno svendendo in preda al panico i loro asset in dollari. Al contrario, il portafoglio di titoli statunitensi (che include i Treasury, le obbligazioni societarie e i titoli delle agenzie governative) in mano agli istituti centrali è rimasto pressoché invariato dal 2013 a oggi. Alla fine del 2025, questo tesoretto si attestava a ben 7.460 miliardi di dollari, una cifra di tutto rispetto, seppur leggermente inferiore ai picchi pandemici del 2020 e 2021.

Cosa sta causando, quindi, il calo percentuale della valuta americana? La risposta è squisitamente matematica: il denominatore totale delle riserve è esploso. Le banche centrali hanno semplicemente iniziato ad accumulare enormi quantità di asset in altre valute, diluendo così il peso relativo del dollaro, ma senza ripudiarlo.

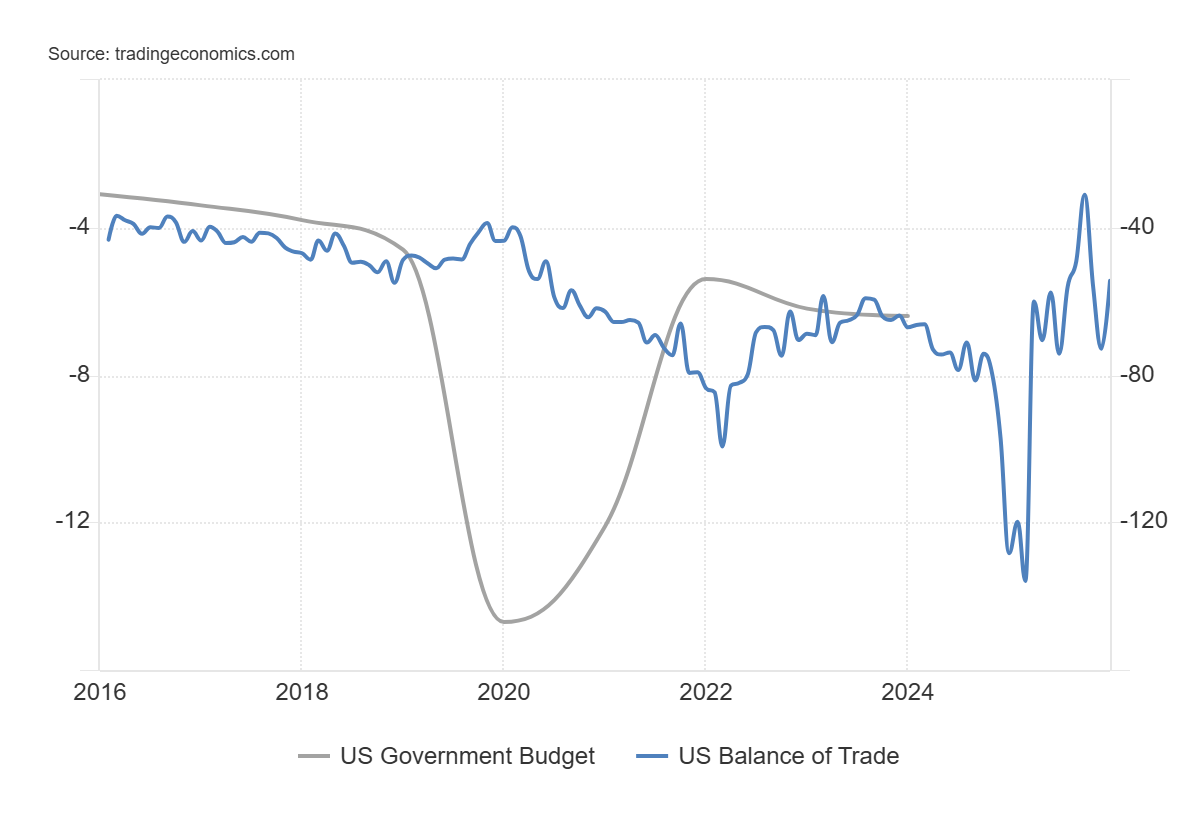

Il macigno dei “Deficit Gemelli”

Da un punto di vista macroeconomico, questa lenta emorragia percentuale ha un peso specifico enorme. Essere la valuta di riserva dominante ha permesso agli Stati Uniti di finanziare per decenni, e a costi agevolati, i loro colossali “deficit gemelli“: il deficit commerciale e quello del bilancio federale. Quando le banche centrali straniere acquistano titoli del Tesoro USA, finanziano di fatto lo stile di vita e l’indebitamento americano.

Deficit gemelli, da Tradingeconomics: deficit commerciale e deficit di bilancio

Questo percorso di indebitamento perenne è ovviamente insostenibile nel lungo periodo. I “deficit gemelli” dovranno essere ridotti sostanzialmente, ma se questo non dovesse avvenire in modo ordinato, il rischio è quello di un deragliamento del sistema, con un’impennata improvvisa dell’inflazione, rendimenti obbligazionari fuori controllo e una conseguente stretta recessiva globale.

La composizione attuale: l’illusione cinese e l’ascesa delle valute minori

Per capire dove stanno andando i capitali, è utile osservare la composizione attuale delle riserve globali, che ammontano a un totale di 13.140 miliardi di dollari (escludendo gli asset detenuti dalle banche centrali nella propria valuta interna).

| Valuta | Valore in Asset (Miliardi di Dollari) |

| Dollaro USA (USD) | 7.460 |

| Euro (EUR) | 2.660 |

| Yen (JPY) | 760 |

| Sterlina (GBP) | 580 |

| Dollaro Canadese (CAD) | 330 |

| Dollaro Australiano (AUD) | 270 |

| Renminbi Cinese (RMB) | 260 |

Mentre l’euro langue intorno a una quota del 20% dalla crisi del debito sovrano, la vera anomalia risiede nel blocco delle cosiddette “valute di riserva non tradizionali”. Monete un tempo considerate periferiche hanno raddoppiato la loro quota aggregata dal 2021, arrivando al 6,1% e superando di slancio lo yen giapponese. È qui che sta avvenendo la vera diversificazione lontano dal dollaro.

Al contrario, delude profondamente il renminbi cinese (RMB). Nonostante Pechino sia la seconda economia mondiale e un gigante del commercio internazionale, la sua valuta si ferma a un misero 2,0%. I severi controlli sui capitali e i cronici problemi di convertibilità rendono gli asset cinesi ancora troppo opachi e poco appetibili per i prudenti banchieri centrali.

L’oro: il ritorno della reliquia barbara

Sebbene non sia tecnicamente una valuta estera, l’oro rappresenta la forma più estrema di diversificazione dal sistema fiat basato sul dollaro. Dopo quattro decenni di vendite continue, le banche centrali sono tornate a fare incetta di lingotti a partire dalla crisi sistemica del 2008. Nel 2025, le partecipazioni auree ufficiali sono salite dell’0,8% su base annua, ritornando ai massimi del 1977.

Nonostante una recente correzione fisiologica dal clamoroso picco storico di 5.627 dollari l’oncia toccato a gennaio 2026, l’oro resta in rialzo del 44% rispetto a un anno fa. Il valore totale dell’oro custodito nei forzieri delle banche centrali sfiora oggi i 5.270 miliardi di dollari. Un segnale inequivocabile: il dollaro resta il re, ma in tempi di incertezza geopolitica e fiscale, i sovrani preferiscono comunque tenersi stretto il caro, vecchio oro fisico.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

You must be logged in to post a comment Login