FinanzaGiappone

Il Giappone e il “trucco” contabile: se i tassi salgono, nascondiamo le perdite delle assicurazioni?

Il Giappone propone nuove regole contabili per permettere alle assicurazioni di nascondere le perdite sui titoli di Stato causate dal rialzo dei tassi. Una mossa per salvare i bilanci, ma a che prezzo per la trasparenza?

Nel magico mondo della finanza nipponica, dove per decenni il tempo è parso fermarsi in un eterno presente di tassi a zero (o sottozero), la realtà sta bussando alla porta con il vigore di un terremoto del nono grado della scala Richter. Il problema, questa volta, non è un’onda anomala nel Pacifico, ma qualcosa di molto più insidioso per i bilanci: il rendimento dei titoli di Stato che sale, trascinando verso il basso i prezzi.

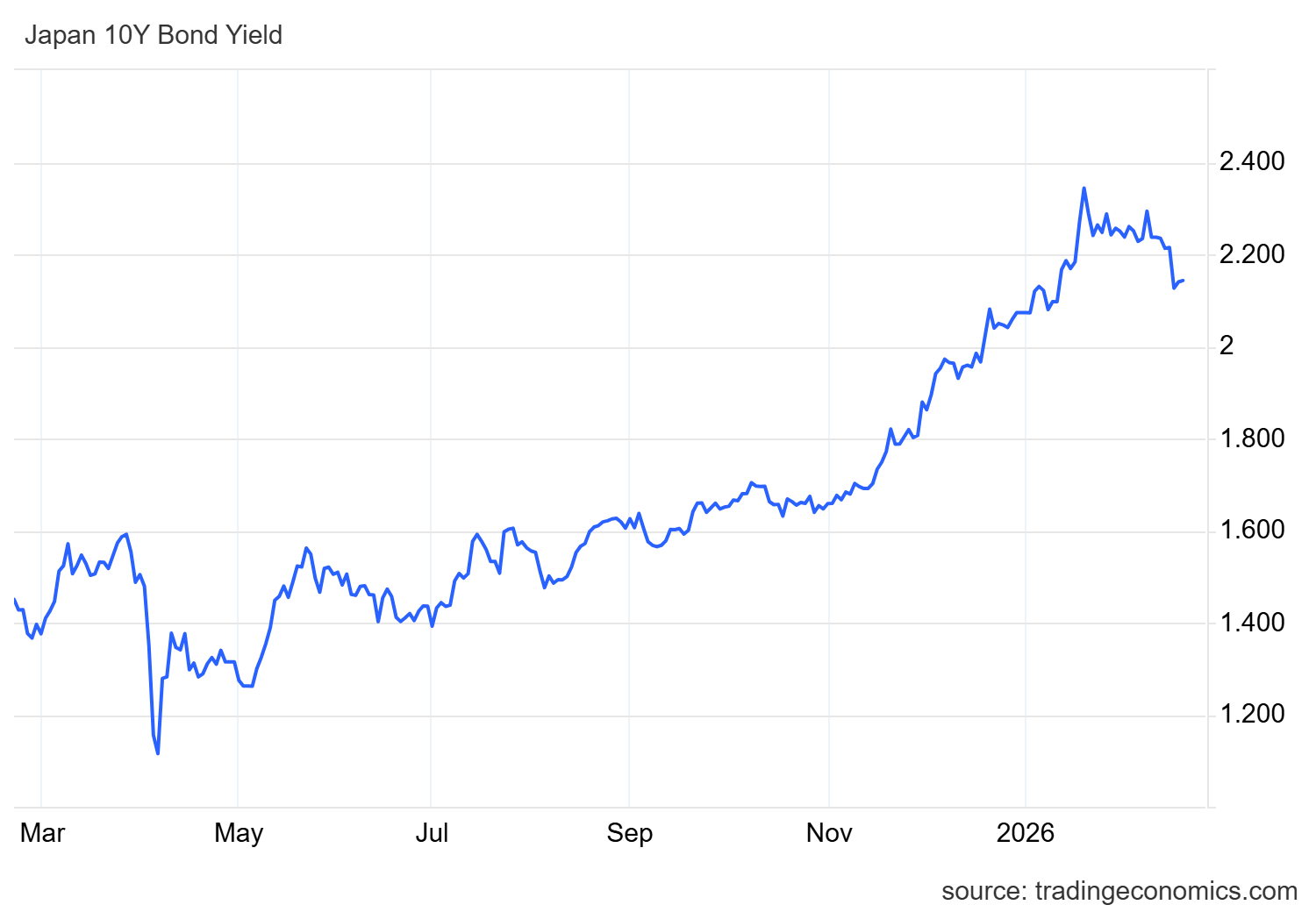

I grafici dei rendimenti dei JGB (Japan Government Bonds) a 10 e 30 anni parlano chiaro: la pacchia è finita. Con la Bank of Japan (BoJ) che, seppur con la proverbiale cautela asiatica, si prepara a nuovi ritocchi all’insù dei tassi, le compagnie assicurative si ritrovano con una patata bollente in mano.

Rendimento titoli decennali giapponesi. – Tradingeconomics

I titoli di Stato che detengono a garanzia delle polizze stanno perdendo valore di mercato a vista d’occhio. Ed è qui che entra in gioco l’Accounting Standards Board of Japan (ASBJ), con una proposta che profuma di pragmatismo disperato.

La proposta: flessibilità o negazione della realtà?

L’ente contabile giapponese sta studiando una modifica delle regole per permettere alle assicurazioni di “alleggerire” la contabilizzazione delle perdite sui bond. L’idea di fondo è semplice, quasi geniale nella sua audacia: se il mercato punisce i titoli, cambiamo il modo in cui leggiamo il mercato.

L’obiettivo dichiarato è ridurre l’impatto della volatilità sui guadagni dichiarati, evitando che un crollo dei prezzi dei bond si traduca in un buco di bilancio immediato che spaventerebbe mercati e assicurati. La stabilità delle istituzioni finanziarie è precondizione per la tenuta del sistema-Paese, ma qui il confine tra gestione della stabilità e “maquillage” contabile si fa sottile.

Ecco i punti salienti della proposta in discussione:

- Valutazione ammortizzata: Estensione della possibilità di contabilizzare i titoli non al valore di mercato attuale (mark-to-market), ma al costo storico ammortizzato, ignorando le fluttuazioni temporanee.

- Riclassificazione dei portafogli: Permettere alle compagnie di spostare i titoli da categorie destinate alla vendita (dove le perdite pesano subito) a categorie di detenzione fino a scadenza.

- Meccanismi di “smoothing”: Introduzione di filtri contabili per spalmare le perdite su più esercizi, evitando lo shock da svalutazione istantanea.

Il dilemma del valore: Contabilità vs Mercato

Il rischio intrinseco di questa mossa è evidente a chiunque non porti i paraocchi della burocrazia. Se lo Stato interviene per autorizzare le assicurazioni a ignorare il calo dei prezzi dei JGB, si crea un pericoloso scollamento tra il valore contabile e quello reale di mercato.

| Elemento | Valore di Mercato (Realtà) | Valore Contabile (Proposta) |

| Titoli di Stato (JGB) | In calo a causa del rialzo tassi | Stabile o svalutato gradualmente |

| Solvibilità | Sotto pressione reale | Artificialmente elevata |

| Fiducia degli investitori | Basata sui dati reali | Basata sulla garanzia regolatoria |

Se la BoJ dovesse accelerare il rialzo dei tassi, come molti analisti prevedono per contrastare l’inflazione e sostenere lo Yen, le svalutazioni reali diverrebbero massicce. Le assicurazioni giapponesi sono i principali acquirenti del debito pubblico nazionale; se dovessero registrare perdite integrali, il sistema rischierebbe il congelamento.

Un intervento necessario o un precedente pericoloso?

Dal punto di vista della scuola di pensiero che seguiamo, l’intervento pubblico per stabilizzare i mercati è spesso preferibile al “laissez-faire” distruttivo. Tuttavia, l’ironia della sorte è che proprio il Giappone, per anni tempio della deflazione, si trovi ora a dover truccare le carte della ragioneria per sopravvivere alla “normalità” dei tassi positivi.

La mossa dell’ASBJ riflette la consapevolezza che le regole attuali sono state scritte per un mondo che non esiste più. Ma attenzione: distaccare i bilanci dalla realtà è un farmaco che va somministrato a piccole dosi. Se il mercato dovesse percepire che la trasparenza viene sacrificata sull’altare della stabilità politica, la reazione sui titoli giapponesi potrebbe essere ancora più violenta.

In conclusione, il Giappone sta cercando di costruire un paracadute contabile. Resta da vedere se, una volta aperto, il tessuto reggerà il peso di un debito pubblico che non può più permettersi di costare così poco.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Nel 1960 un litro di benzina costava 110 lire: oggi quanto sarebbe? La risposta cambia prospettiva

Sangue e cannoni a Porta Pia: Il destino tragico dell’eroe dimenticato che fece l’Italia

You must be logged in to post a comment Login