EconomiaFinanza

Il circuito infinito del denaro nell’AI: quando il finanziamento del fornitore sostituisce il flusso di cassa del cliente

AI: Il Circuito di Finanziamento che Crea Debito, non Valore. Il “Glitch a Denaro Infinito” che Sostiene la Bolla da $1.5 Trilioni

Un’analisi disincantata sul “glitch” finanziario che sta alimentando la bolla dell’Intelligenza Artificiale ci mostra che, alla fine, è un circolo vizioso di finanziamento.

Il vecchio adagio di Charles Kindleberger ci ricorda che “Se qualcosa non può andare avanti per sempre, si fermerà”. Non esistono crescite eterne. Una massima che, oggi, risuona sinistramente nei corridoi dorati dell’Intelligenza Artificiale. Il settore AI, con le sue promesse fantascientifiche, si ritrova ciclicamente a fare i conti con un ROI (Ritorno sull’Investimento) elusivo e un “cash burn” titanico.

Se nel giugno 2024 era stata Goldman Sachs a domandarsi senza mezzi termini se la Generative AI fosse solo un buco nero di spesa (“troppa spesa, troppo poco beneficio”), per poi dare una risposta negativa, il mercato aveva archiviato in fretta il timore, convinto che prima o poi l’uso “serio” e costoso sarebbe emerso. Sei mesi e svariate centinaia di miliardi di dollari di Capex (spese in conto capitale) dopo, l’unico caso d’uso chiaramente emerso sembra essere ancora la piattaforma per “suggerimenti” per i compiti universitari.

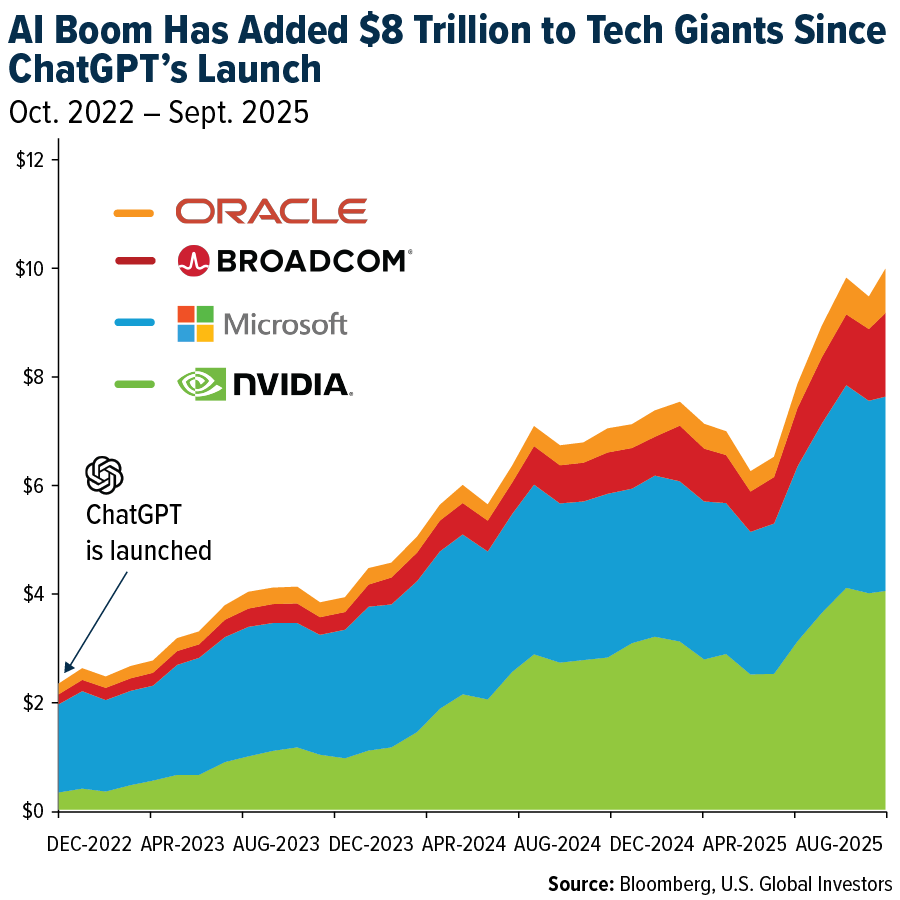

Investimenti nei data center dei principali operatori sul mercato.

Il ciclo perverso, o perfetto, della AI: il “Glitch a denaro infinito”

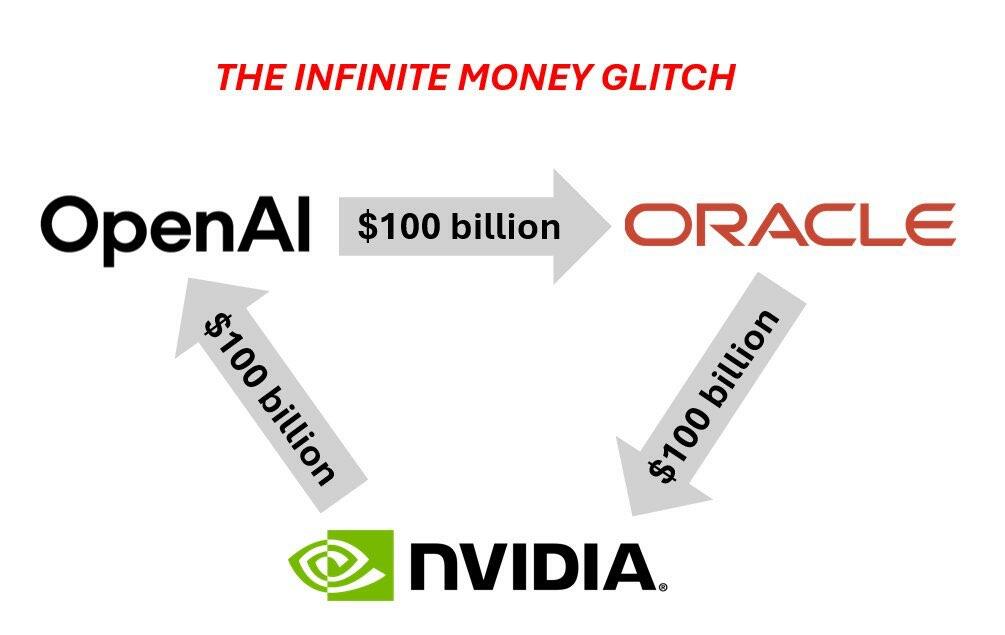

La vera novità è arrivata a settembre, quando Oracle ha fatto irruzione nella festa dell’AI. Annunciando un mega-accordo da 300 miliardi di dollari in cinque anni con OpenAI per servizi cloud, Oracle ha sollevato un velo su una pratica che gli analisti di Wall Street, come Michael Cembalest di JPMorgan, definiscono ironicamente il “glitch a denaro infinito” dell’AI, o un’“economia circolare” basata su un sofisticato Vendor Financing (finanziamento del fornitore).

Ecco la geniale e, a tratti, agghiacciante, sintesi della situazione:

- Oracle si è impegnata a fornire servizi cloud per 60 miliardi di dollari all’anno a OpenAI.

- OpenAI non guadagna ancora questa cifra.

- Oracle non ha ancora costruito le strutture cloud necessarie.

- Per farlo, Oracle, con un rapporto debito/capitale proprio già al 500% (contro il 50% di Amazon o il 30% di Microsoft), dovrà aumentare drasticamente il proprio debito.

In sostanza: un cliente promette di spendere somme che non ha, per servizi che il fornitore non può erogare finché non si indebita per costruirli. Questo circolo vizioso, alimentato dal debito, sta crepando il modello di finanziamento finora “disciplinato” (basato sui flussi di cassa interni) dei grandi hyperscaler (Amazon, Microsoft, Google), trasformando la corsa all’AI in una vera e propria corsa agli armamenti alimentata dal debito. E sono proprio i finanziatori a debito quelli che rischiano di lasciarci le penne!

In realtà il gioco è ancora più complesso, distorto e perverso. Non è sufficiente che Oracle venda a OpenAI quello che non ha, e che OpenAI lo comperi senza avere utili, ma nel gioco entra anche Nvidia. La società di microchip è la maggiore fornitrice di attrezzature per i data center, ma questi, per essere forniti, devono essere finanziati. Qui sta il genio!

Nvidia finanzia con 100 miliardi OpenAI, che, a sua volta compra la capacità di calcolo dal Oracle che, a sua volta ordinerà i chip a Nvidia, che ha finanziato OpenAI! Qui siamo ben oltre lo schema piramidale, siamo al circolo perfetto del finanziamento, il tutto basato su un mare di denbito.

“Quello che era stato un approccio disciplinato e finanziato dal flusso di cassa potrebbe ora trasformarsi in una corsa agli armamenti alimentata dal debito,” ha chiosato Doug O’Laughlin di Fabricated Knowledge.

Ovviamente questo gioco continuerà sino a che la sua dimensione non sarà tale da essere non più incrementabile razionalmente e tutto implderà lasciando un mare enorme di macerie finanziarie. La bolla dot.com sarà una passeggiata.

La Matrice dei Costi e il Buco da $1.500 mila miliardi di Dollari

L’esplosione della spesa in AI non è una novità, ma la sua dimensione è ora sbalorditiva. Il settore AI e data center ha contribuito a:

- 75% dei rendimenti dell’S&P 500.

- 80% della crescita degli utili.

- 90% della crescita della spesa in conto capitale (Capex) dall’arrivo di ChatGPT (Novembre 2022).

Le proiezioni di spesa per i data center a livello globale fino al 2028 sono imponenti:

La domanda cruciale è: chi paga il conto?

Se è vero che gli hyperscaler (Amazon, Google, etc.) possono coprire circa $$ trilioni tramite i loro flussi di cassa operativi, resta un enorme deficit di finanziamento di circa $$ trilioni. E qui entra in gioco un attore fondamentale: il Private Credit.

Il Ruolo Critico (e a Rischio) del Private Credit

Morgan Stanley e altre analisi (come Bain) stimano che i mercati del credito dovranno colmare la maggior parte di questo divario. Il Private Credit in particolare, ovvero il credito erogato da fondi privati (come quelli gestiti da Blackstone e Blue Owl), è chiamato a tappare un buco di circa $$ miliardi, assumendo un ruolo di abilitatore chiave per la diffusione dell’AI.

Il Paradosso: Proprio mentre l’AI necessita disperatamente di questa liquidità, i titoli dei maggiori BDC (Business Development Company) del Private Credit, come il Blackstone Secured Lending Fund (BXSL) e Blue Owl, sono in forte calo.

Questo crollo segnala un problema strutturale: questi fondi sono già massicciamente esposti al lato debole dell’economia americana, in particolare al consumatore a basso reddito (con l’aumento dei tassi di insolvenza sui prestiti) e al settore del Private Equity che si trova in una fase di estrema difficoltà. Se il Private Credit dovesse arrestarsi, l’intero castello di carte del finanziamento AI potrebbe franare.

Bolla o Semplicemente un Treno Veloce?

Il settore è innegabilmente in fase di surriscaldamento, e il rapporto prezzo/utili rettificato ciclicamente (CAPE ) per l’S&P 500 si avvicina al 38, un livello prossimo ai massimi storici del 2000. Ciononostante, il dibattito sulla bolla è curioso:

- Il numero di ricerche web per “AI bubble” è crollato drasticamente nell’ultimo mese. Sembra che, citando un’analisi di DB, “la bolla del ‘dire che c’è una bolla’ sia scoppiata”.

- Storicamente, le bolle (come quella delle dot-com) hanno avuto più ondate, e il picco delle speculazioni è arrivato mesi o anni dopo che gli esperti avevano lanciato l’allarme.

In conclusione, come diceva Keynes: “I mercati possono rimanere irrazionali più a lungo di quanto tu possa rimanere solvente”, e questo significa che giocare contro la bolla AI rischia di essere molto pericoloso,

L’AI sta creando la più complessa e costosa infrastruttura mai concepita, e lo sta facendo sulle spalle del debito e della finanza creativa. Se l’infrastruttura energetica (la rete elettrica americana è inadeguata a sostenere questa fame di data center) e il Private Credit reggeranno, lo scopriremo presto. Nel frattempo, continuiamo a guardare questo impressionante, e spaventoso, “glitch a denaro infinito”.

![]()

Domande e Risposte per il Lettore

1. Cos’è esattamente il “Vendor Financing” e perché è un problema in questo caso? Il Vendor Financing (finanziamento del fornitore) è una pratica in cui il fornitore (es. Oracle) estende un credito al cliente (es. OpenAI) per consentirgli di acquistare i suoi prodotti o servizi. Normalmente è uno strumento di marketing. Diventa un problema, o un “glitch”, quando l’entità del credito è colossale ($$ miliardi), il cliente non genera ancora entrate sufficienti, e il fornitore non ha i mezzi per costruire ciò che ha promesso, costringendolo a indebitarsi enormemente. Questo crea un circolo vizioso in cui il fornitore si finanzia per vendere, rendendo la crescita del fatturato AI totalmente dipendente dal debito anziché dal valore generato.

2. Qual è il ruolo del “Private Credit” in questa dinamica e quali sono i rischi? Il Private Credit è chiamato a colmare un gap di finanziamento stimato in circa $$ trilioni (di cui circa $$ miliardi a suo carico) necessario per finanziare la costruzione di data center e hardware AI. Questi fondi privati forniscono capitale al di fuori dei mercati bancari o obbligazionari tradizionali. Il rischio principale è che questi stessi fondi sono già in difficoltà finanziaria, esposti al deterioramento del credito al consumo e agli NPL (prestiti in sofferenza). Se il Private Credit dovesse ritirarsi o fallire, il finanziamento massiccio dell’infrastruttura AI verrebbe meno, con conseguenze potenzialmente catastrofiche per le proiezioni di crescita del settore.

3. Perché il mercato non sembra più preoccupato dalla “Bolla AI” come qualche mese fa? La preoccupazione per la “Bolla AI” ha raggiunto il suo picco (secondo Google Trends e analisi dei media) ad agosto 2024. Il recente calo delle ricerche non significa che il rischio sia scomparso, ma che l’attenzione del pubblico si è spostata. Storicamente, le bolle non scoppiano nel momento in cui tutti ne parlano; il fatto che la “bolla del dire che c’è una bolla” sia scoppiata può indicare, ironicamente, che la fase speculativa è ancora in corso e che il rally continuerà finché i mercati ignoreranno i segnali di allarme. La psicologia umana spesso porta all’accettazione di nuovi paradigmi (“questa volta è diverso”), spingendo gli asset a valutazioni estreme.

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

La Francia saluta la Fed: rimpatriato l’ultimo oro dagli USA. Una mossa tecnica, ma da 13 miliardi di utile (mentre l’Italia resta alla finestra)

PNRR, carbon tax e bilancio UE: la grande mistificazione del “fondo perduto” europeo

Crisi del software: l’India paga il 100% ma ottiene solo il 60% del Rafale. Parigi rischia l’accordo?

You must be logged in to post a comment Login