Analisi e studiEconomia

I sistemi bancari francese e spagnolo sono più sicuri rispetto a quello italiano, o dobbiamo aspettarci una crisi?

Le banchee francesi e spagnole di grandi dimensioni concedono molti più crediti rispetto a quelle italiane, e si assumono anche più rischi

L’autorità europea per la supervisione bancaria ha rilasciato i dati aggregati relativi al sistema bancario europeo per il primo trimestre 2024, e i dati sono molto interessanti.

Volendo anticipare le conclusioni, le potremmo sintetizzare in due punti:

- ci sono stati in cui il rischio del credito è molto più elevato rispetto a quanto comunemente ritenuto, e, soprattutto, questo rischio non è sostenuto da un’adeguato margine di profitto, tale da costituire riserve per far fronte a eventuali crisi finanziarie;

- fare banca in Italia è bello e rende bene.

I dati provengono dalle Supervisory Banking Statistics dell’Autorità di Supervisione bancaria europea.

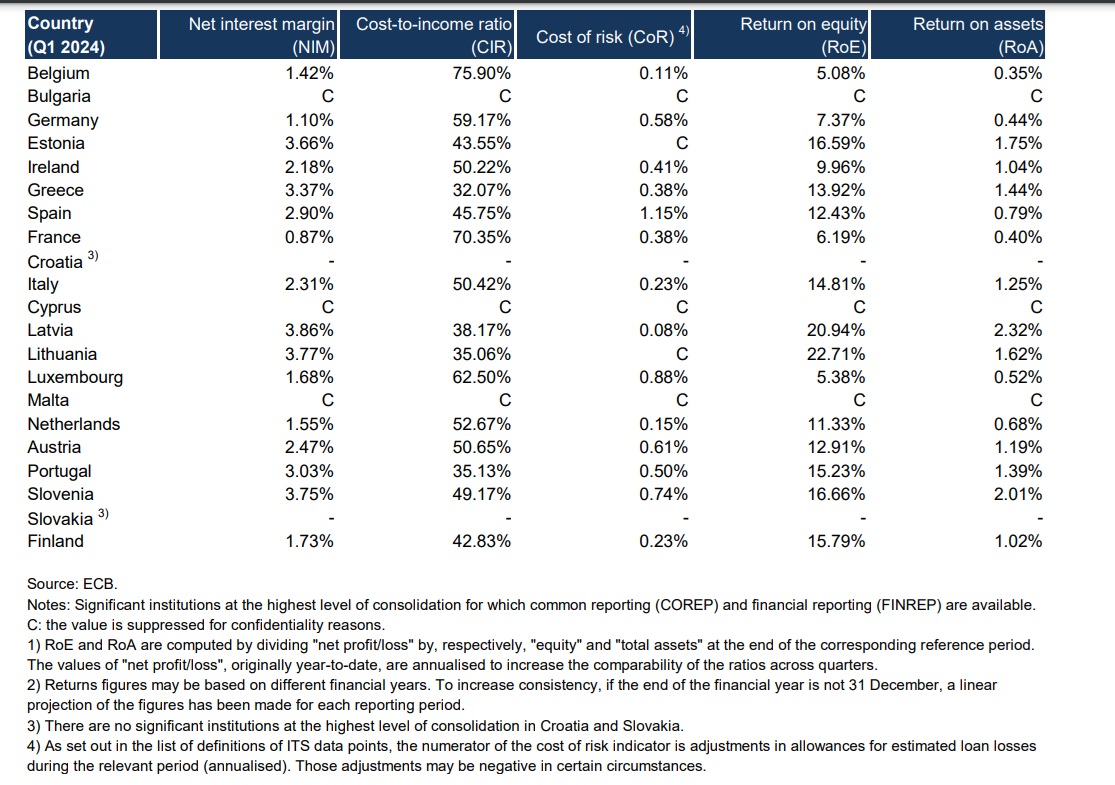

Iniziamo a presentare i primi dati, relativi alla scomposizione delle performance bancarie chiave divise per paese, e iniziamo a vedere i primi dati interessanti:

- Il margine di interesse netto, il margine di intermediazione applicato dalle banche, in Italia è quasi tre volte quello della Francia, doppio rispetto alla Germania, ma più basso rispetto alla Spagna, che vanta, si fa per dire, un 2,90% contro un 2,31% Italiano;

- il “Premio al rischio”, la valutazione della rischiosità del prestito e la sua copertura, è doppia in Germania rispetto all’Italia, e più che quadrupla in Spagna, e comunque superiore anche in Francia. Quindi i sistemi di analisi interna delle grandi banche indicano come i prestiti in Italia sono meno rischiosi;

- Il Return on Assets, la redditività dell’attivo, cioè del prestito stesso per una banca, è molto alto in Germania (1,75%), alto in Italia (1,25%), non altissimo in Spagna (0,79%) e molto basso in Francia (0,4%). Se una banca non fa reddito, non può neanche cumulare le riserve necessarie a far fronte a eventuali crisi sistemiche.

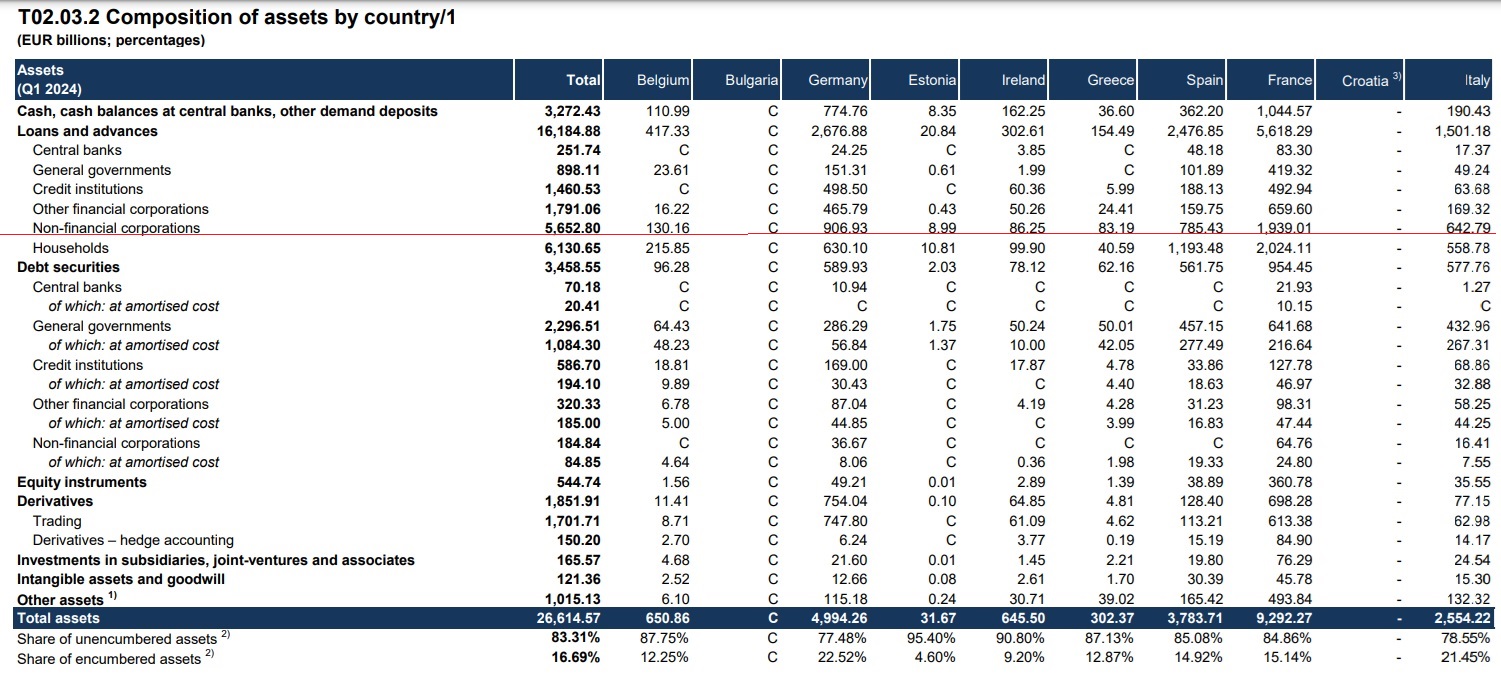

Passiamo a un secondo entratto, molto rapido, che invece viene a presentare l’entita dei prestiti da parte degli istituti sorvegliati, concentrandoci sui prestiti non legati alle società che NON svolgono attività finanziarie e alle famiglie.

A questo proposito è evidente che:

- i prestiti alle aziende francesi sono tre volte quelli concessi alle aziende italiane, e perfino quelli concesse alle spagnole sono superiori

- i prestiti alle famiglie francesi sono quasi quattro volte quelli concessi alle famiglie italiane, e quelli alle famiglie spagnole sono il doppio.

Quindi, a concludere:

- la Francia mostra come la propria crescita sia basata sul debito , a famiglie e aziende. Un debito però scarsamente remunerato e anche abbastanza rischioso.

- anche la Spagna presenta una situazione simile, soprattutto per il debito al consumo.

- anche la Germania, anche se in misura minore, vede un fenomeno simile.

- la situazione per l’Italia è completamente diversa. Il debito viene considerato poco rischioso, perché, probabilmente viene attentamente selezionato all’entrata. Non si finanziano aziende che non siano sicure. Questo, con margini di intermediazione elevati, permette agli istituti di credito, di remunerare bene l’attivo e il capitale.

Quindi l’Italia è un bel posto per fare banca. la Francia molto meno, e c’è un discreto rischio che, con questo calo della redditività, prima o poi qualche istituto abbia dei problemi di reddito seri. In Italia si concede poco credito, e lo si fa pagare bene.

Ovviamente questo è solo per le banche sottoposte al controllo diretto dell’Autorità Europea: magari, in una visione più globale, le cose sono un po’ meglio, e non vi è questa stretta creditizia mostrata dai dati europei. Peòr possiamo pensare cosa potrebbero fare le nostre aziende se avessero risorse comparabili con quelle a disposizione di francesi e spagnoli.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)

You must be logged in to post a comment Login