Attualità

I MUTUI CHE L’ANNO PROSSIMO AUMENTERANNO DEL 200 O 300%

C’era una volta un onorevole “diversamente intelligente” ed appartenente ad un partito in via d’estinzione che, in seno ai lavori parlamentari alla Camera dei Deputati, in riferimento all’ondata di spread che aveva colpito i titoli di stato italiani (e non solo), ebbe a dire, in un lessico piuttosto approssimativo, le seguenti memorabili parole “… sarei molto più preoccupato, lo dico con serietà, delle lettere che riceveranno le famiglie dalle banche per i mutui che aumenteranno l’anno prossimo del 200 o 300 per cento, per i prestiti delle imprese che aumenteranno in modo esponenziale, per la stretta del credito che degli istituti manderanno alle aziende”.

In pratica, secondo l’onorevole Piero De Luca, che è figlio del più noto Vincenzo De Luca (ex sindaco di Salerno ed attuale Presidente della Regione Campania), una persona che ha contratto un mutuo di 600 € mensili, l’anno prossimo dovrebbe pagare una rata che andrebbe dai 1.800 ai 2.400 € al mese! Roba da Repubblica di Weimar!!! Ci sarebbe da preoccuparsi seriamente: con gli stipendi al palo ed i mutui alle stelle, si avrebbe il collasso dell’intero sistema economico nazionale.

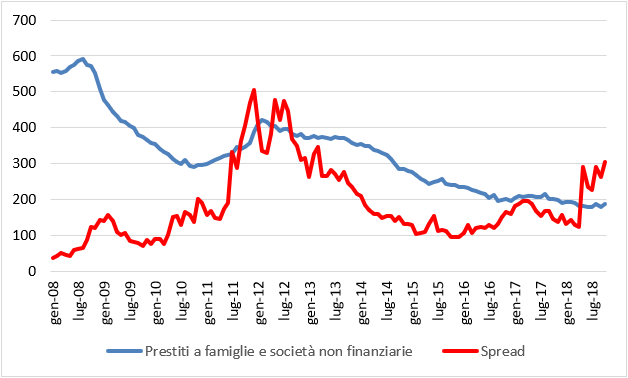

Esaminiamo allora l’andamento medio mensile dello spread tra titoli di stato decennali italiani e gli omologhi tedeschi e del tasso medio dei nuovi prestiti erogati a famiglie e imprese non finanziarie a partire dal gennaio 2008 fino ad ottobre scorso (dati tratti dal sito della BCE). Stiamo parlando di ben 140 mesi!

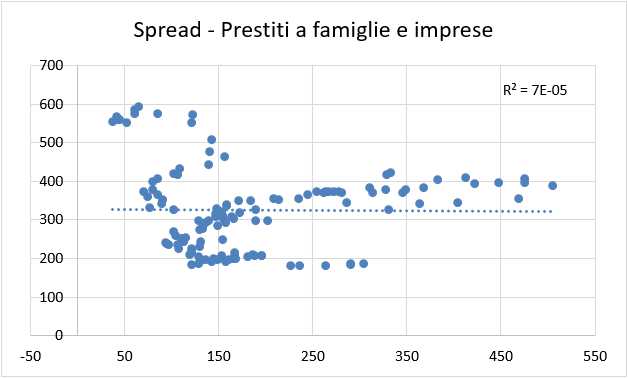

Gli andamenti appaiono piuttosto incorrelati (detto in termini non matematici: ognuno sembra andare per i fatti suoi), ma per maggiore precisione calcoliamo in maniera rigorosa il legame tra queste due grandezze:

Vi prego di porre l’attenzione al numeretto in alto a destra nel grafico soprastante (R2 = 7E-5): sta ad indicare che la variazione dello spread influenza la variazione del tasso annuale dei nuovi prestiti a famiglie ed imprese non finanziarie nello 0,007% dei casi, ovvero in meno di un caso su 10.000. Ve la dico in altro modo: il tasso di interesse sui nuovi mutui applicato alle famiglie e alle imprese, nel 99,993% dei casi, non dipende dall’andamento dello spread!

Forse l’onorevole De Luca confonde lo spread dei titoli di stato con lo spread dei mutui. Ebbene sì, il nome è lo stesso, ma il significato è ben diverso: mentre il primo indica la differenza nel rendimento tra i titoli di stato decennali italiani e gli omologhi tedeschi, il secondo indica la differenza tra il tasso dei mutui applicato alla clientela ed il tasso interbancario. Nello stesso “tranello” cadono anche due campioni dell’austerità quali Alberto Alesina e Francesco Giavazzi i quali, in un articolo apparso sul Corriere della Sera il 10 novembre scorso, asserivano testualmente che l’aumento dello spread “si rifletterà in tassi più alti per gli investimenti delle imprese e per i mutui dei consumatori, i quali dovranno quindi tagliare altre spese. Le banche (ma anche le famiglie) che posseggono Btp subiranno delle perdite e ciò significa che dovranno ridurre le linee di credito alle imprese”.

Informo l’onorevole De Luca e l’esimio duo Alesina – Giavazzi che i mutui non sono indicizzati allo spread, ma a particolari tassi interbancari: per la precisione, i mutui a tasso fisso sono indicizzati all’Eurirs, mentre i mutui a tasso variabile sono indicizzati all’Euribor. E pensate un po’: rapportando l’andamento del tasso di interesse sui nuovi mutui con gli indici Eurirs ed Euribor, si vede che la correlazione esiste effettivamente!

Che sorpresa: i mutui indicizzati all’Eurirs dipendono dall’Eurirs, mentre i mutui indicizzati all’Euribor dipendono dall’Euribor. E lo spread cosa c’entra? Secondo la teoria neoclassica (detta teoria della moneta esogena), le banche, per concedere un mutuo, devono prima “raccogliere” i soldi da prestare e pertanto sostengono dei costi di raccolta: l’aumento dello spread aumenterebbe i costi di raccolta e conseguentemente le banche sarebbero costrette a scaricare tali maggiori oneri sugli utenti, ovvero chi chiede il mutuo. Secondo la teoria della moneta endogena, invece, le banche non fanno altro che accreditare sul conto corrente del debitore un importo pari al mutuo concesso, senza necessità di “raccogliere” preventivamente alcunché, pertanto l’aumento dello spread non può impattare sul tasso di interesse. Anche questa è un’ulteriore riprova della fallacia logica della teoria neoclassica, ma non ditelo all’onorevole De Luca, è un segreto!

Claudio Barnabè

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

Il programma dell’F-35 costerà più di 2000 miliardi di dollari, con risultati non eccellenti